как уменьшить налог на фиксированные и страховые взносы

В этой статье рассмотрим , как по новым правилам уменьшить фиксированные взносы и страховые взносы 1% с доходов, превышающих 300 тыс,руб., предпринимателям на УСНО и ОСНО с 01 января 2023 года.

До принятия Федерального закона № 389-ФЗ предприниматель на УСНО уменьшал свой итоговый налог только на фактически уплаченные в соответствующем отчетном(налоговом) периоде суммы страховых взносов. Т.е. фиксированные взносы ИП «за себя» должны были уплачены до 31 декабря отчетного года. Авансовые платежи исчисленные по страховым взносам в размере 1% с доходов ,превышающих 300 тыс.руб. при условии их уплаты, так же могли уменьшить налог по итогом отчетного(налогового) года.

По новому порядку с 01 января 2023года теперь не требуется наличие оплаты и соответственно переплаты на КБК ЕНП. Налог(авансовые платежи) по УСН уменьшается на указанные страховые взносы, которые подлежат уплате в налогом периоде применения УСН. При этом если предприниматель не произвел уплату фиксированных взносов в установленный срок ( за 2023 год это крайний срок 09 января 2024г.) , то они будут взыскиваться в общем порядке без пересчета УСН. Страховые взносы в размере 1% с доходов, превышающих 300 тыс.руб., за расчетный период 2023 года, уплата которых в соответствии с пунктом 2 статьи 432 НК РФ должна будет осуществлена не позднее 01.07.2024года, также учитываются при расчете налога УСН в авансовых платежах за 2023 год.

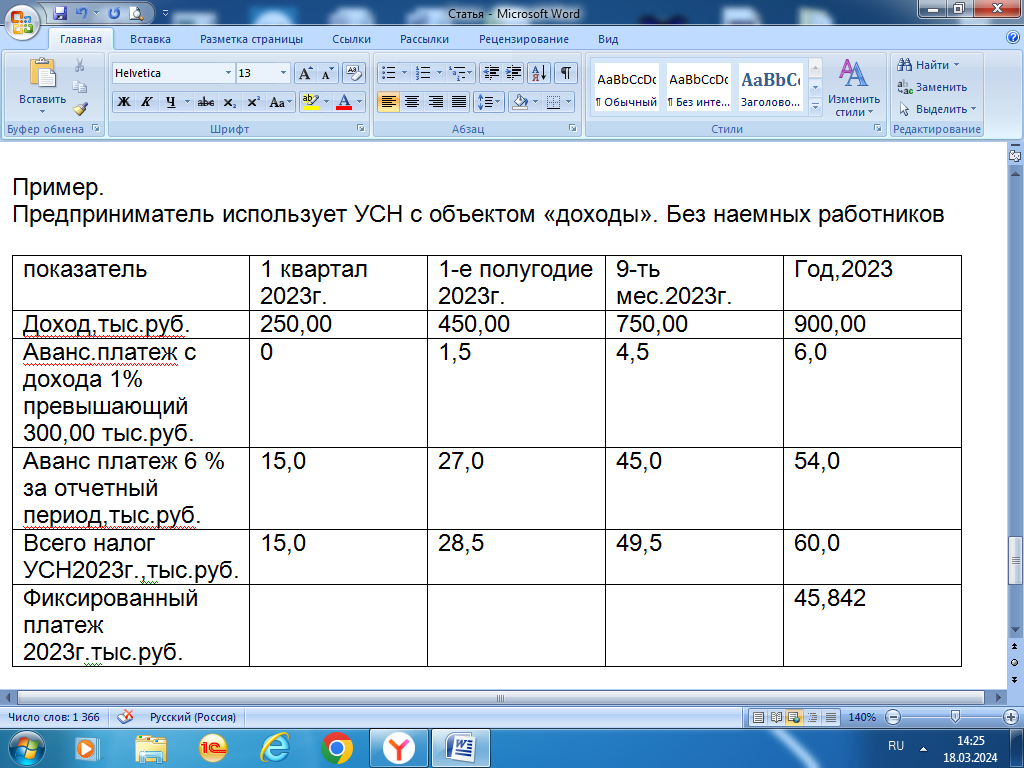

Следовательно предприниматель сможет уменьшить свой налог в декларации за 2023 год на страховые взносы в размере 1% с дохода ,превышающий 300,00тыс.руб. в сумме 4,5 тыс.руб. А остальную сумму (6,0-4,5) сможет учесть при расчете авансового платежа налога УСН в 1 квартале 2024г.По итогам года с начисленного налога УСН в 60, тыс.руб. уменьшаем на страх.взносы : 60,0 тыс.руб.-45,842 тыс.руб. -6 тыс.руб. = 8,158 тыс.руб. При этом не забываем о необходимости своевременной оплаты 45842 руб. и 6000 тыс.руб. в установленные сроки.

В отношении взносов с заработной платы сотрудников все осталось по прежнему.К уменьшению принимаются взносы, уплаченные в данном отчетном(налоговом) периоде.