Уровень информационной активности интернет-провайдеров в Сибири на сегодня значительно ниже, чем, к примеру, 10 лет назад, когда между операторами связи имела место жесткая конкуренция, ценовые войны и в целом активная борьба за рынок. Исходя из этого, может сложиться обманчивое впечатление, что развития участников этого рынка уже давно нет, и осталось лишь ждать, как оставшиеся региональные операторы «последними из могикан» войдут в состав федеральных холдингов. Но так ли это на самом деле?

Как изменились доли операторов за последние годы?

Для того, чтобы оценивать изменения на региональном рынке услуг широкополосного доступа в интернет (ШПД), целесообразно обратиться к статистическим данным.

По запросу «Континента Сибирь» московское агентство «ТМТ-Консалтинг» предоставило данные по результатам 2023 года на региональном телеком-рынке, а также предварительные оценки долей операторов связи в Сибири и непосредственно Новосибирской области.

По итогам 2023 года общее количество абонентов ШПД в Сибири достигло 4,2 млн человек, что на 2% больше, чем в 2021 году. При этом выручка операторов, по подсчетам агентства «ТМТ-Консалтинг», составила 19,7 млрд руб, что также на 2% больше, чем годом ранее.

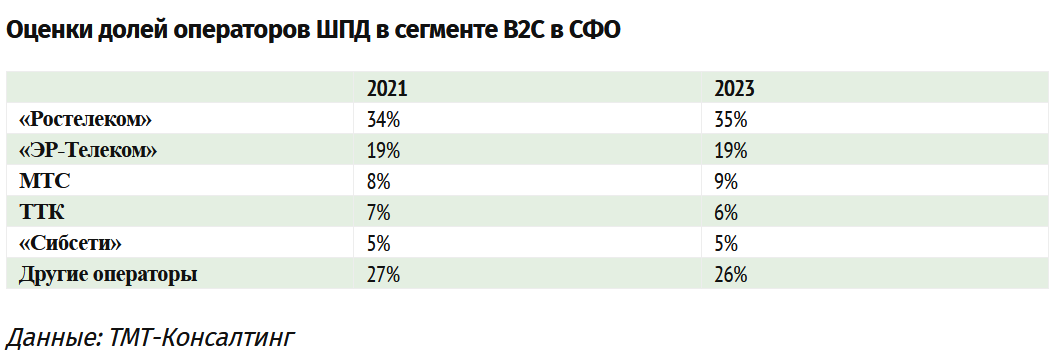

В Топ-5 операторов связи в СФО по оценке доли рынка в сегменте B2C попали «Ростелеком» (34%), «ЭР-Телеком» (19%), МТС (9%), ТТК (6%), «Сибсети» (5%). Если сопоставить эти данные с аналогичными показателями за 2021 год, то можно заметить, что доля МТС выросла на два процентных пункта (с 7% до 9%), а доля ТТК сократилась на один процентный пункт (с 7% до 6%). Анализируя данные операторов связи, также важно принимать во внимание, что доля компаний, не вошедших в Топ-5, составила чуть более четверти от всего рынка (27%). Это говорит о том, что, несмотря на многочисленные M&A-сделки, на рынке сохраняется потенциал для дальнейшей консолидации.

Если рассматривать рынок широкополосного доступа в интернет непосредственно в Новосибирской области, то число абонентов по итогам 2023 года составило 0,86 млн человек (+1,1%), а совокупная выручка операторов связи — 4,5 млрд рублей (+2,2%). Топ-5 операторов региона формируют «Ростелеком» (34%, работает под брендами «Ростелеком» и «МегаКом»), «ЭР-Телеком Холдинг» (речь идет о «Новотелекоме», работающем под брендами «Электронный город», «Дом.ru», доля — 19%), МТС (9%), ТТК (6%), «Сибсети» (5%).

Если посмотреть на динамику изменения долей рынка, то можно заметить, что за 2 года доля МТС выросла с 13% до 14%, в то время как доля «ЭР-Телекома» («Новотелекома») сократилась с 33% до 32%. Если взять более широкий временной диапазон и посмотреть на ситуацию в 2018 году, то тренд сохраняется: доля МТС выросла (с 9% до 14%), доля «ЭР-Телекома» («Новотелекома») ─ упала с 35% до 32%. Доли остальных операторов не претерпели существенных изменений.

Вместе с тем важно отметить, что указанные цифры относятся к сегменту B2C. Данные по распределению долей в B2B-сегменте агентство «ТМТ-Консалтинг» не предоставляет СМИ.

Тренды, выявленные на основе статистики, сходятся с наблюдениями самих интернет-провайдеров. В частности одним из них является рост доли МТС и по Сибири, и по Новосибирской области. «Доля рынка МТС в B2C-сегменте рынка ШПД в Новосибирске стабильно растёт быстрыми темпами, мы согласны с оценкой «ТМТ-Консалтинг». С 2020 года по 2023 доля МТС увеличилась на 2%. Доля МТС на рынке фиксированной связи по Новосибирску выше, чем в целом по СФО», ─ подтвердили «Континенту Сибирь» в пресс-службе МТС.

В качестве причины роста доли в МТС называют высокие темпы строительства и подключения новых объектов. «С 2022 года МТС удвоила темпы строительства сети по сравнению с 2021 годом. Сегодня мы также продолжаем удерживать эти показатели. Это особенно важно с учётом темпов ввода нового жилья в Новосибирске. Сейчас город занимает 3-4 место в стране по этому показателю. Кроме того, МТС сейчас — это экосистема, в которую помимо связи входит ряд других сервисов. Их мы уже сегодня предлагаем абонентам и продолжим развивать и в будущем», ─ резюмировали в МТС. Таким образом, дальнейшее развитие конвергентных продуктов должно стать драйвером усиления позиций оператора в будущем.

Из данных «ТМТ-Консалтинг» также следует уменьшение доли «Новотелекома» в Новосибирске и в целом материнского «ЭР-Телеком Холдинга» по Сибири. В самом «Новотелекоме», а также головном «ЭР-Телеком Холдинге» первоначально планировали предоставить комментарии по этой теме, но по внутренним причинам от этого отказались. Вероятно, это может быть связано с проведением холдингом ежегодного годового отчета.

Компания «Новотелеком» (работает под брендом «Электронный город», «Электронный город Бизнес») с 2017 года входит в состав пермского «ЭР-Телеком Холдинга». Также в состав холдинга входит новосибирский B2B-оператор «Авантел», а также ранее вошла компания «Крафтсвязь».

В состав «Ростелекома» в 2019 году вошла новосибирская компания «МегаКом», которая ранее провела интеграционные сделки с «Брайткомом», «Стартелекомом» и «Инфосвязью». В настоящее время «МегаКом» продолжает оказывать услуги под прежним брендом.

Новосибирская ГК «Сибсети» в 2015 году объединилась с «Норильсктелекомом», который осуществляет свою деятельность в Красноярском крае. В настоящее время «Норильсктелеком» продолжает оказывать услуги под прежним брендом. Акционерами объединенного оператора являются в том числе НПФ «Благосостояние» и фонд CapMan.

Компания ТТК является федеральным оператором связи, ее крупнейшим акционером является РЖД.

Где искать абонентов?

Участники рынка отмечают, что у них безусловно есть задача по наращиванию своей доли. На сегодня уровень проникновения услуг ШПД в Сибири остается высоким. При насыщенном рынке и примерно одинаковом наборе услуг у всех игроков рынка логично предположить, что единственная возможность для роста ─ предложение действующим абонентам новых продуктов и услуг, а не перетягивание друг у друга клиентов, как это было ранее. Однако на практике ситуация обстоит иначе.

С учетом того, что Новосибирск является одним из лидеров страны по темпам ввода нового жилья, это открывает новые возможности для операторов связи. Участники рынка стремятся оперативно договориться с застройщиками об «эксклюзиве» и первыми зайти на их объекты. В этом случае у первых жильцов практически не остается выбора кроме как подключить оператора «по умолчанию», а не того провайдера, услугами которого они пользовались ранее. Это позволяет и сократить отток, и увеличить число абонентов за счет бывших клиентов конкурентов. «Благодаря подключению новостроек нам удалось снизить отток абонентов по объективным причинам (переезд, смена места жительства). Мы просто переносим весь комплекс услуг клиента в новый адрес, сохраняя привычный набор ТВ-каналов, коллекцию приобретенных фильмов и т.д», ─ рассказывают в «Ростелекоме». В этом же направлении также активно работают МТС и «Сибсети». Так, задачей «Сибсетей» является подключать минимум 100 новых домов в год.

По словам Александра Шиляева, многие операторы связи взяли курс на подключение коттеджей, и в этом сегменте тоже развернулась острая конкуренция. «Исторически сильные позиции в этом сегменте имел «Сибирский медведь», но недавно в него активно пошли «Новотелеком» и «Ростелеком», ─ рассказал Александр Шиляев.─ Для нас сегмент не так интересен, так как с точки зрения бизнеса интереснее работать с многоквартирными домами, чем нести капитальные затраты на подключение одного абонента в коттедже».

Другой возможностью для операторов по наращиванию доли рынка является схема FVNO (совместное использование телеком-инфраструктуры несколькими провайдерами). Одним из ее примеров является коллаборация «Сибирских Сетей» и ТТК, имеющей одну из самых больших зон технического охвата в Новосибирске. Использование интернет-провайдером сетей коллег по рынку позволяет расширять географию оказания услуг без необходимости вложений в строительство собственной инфраструктуры. Вместе с тем, в этой схеме операторы встают перед необходимостью решения проблемы интеграции бизнес-процессов, а также сервиса и биллинга для абонентов. «Если наш абонент работает на сетях другого оператора, то у нас должна быть возможность его отключать/подключать в случае неуплаты за услуги, а также должны поступать оперативные данные по аварийности на сети в случае, если он позвонит в наш колл-центр. В то же время у всех операторов разные сети и ИТ-инфраструктура, поэтому здесь важна доступность информации и проработка механизма взаимодействия по таким абонентам. За последние годы мы значительно продвинулись в этих вопросах», ─ констатировал Александр Шиляев. По его словам, если 2-3 года назад операторы с недоверием относились к схеме FVNO, то сейчас почти не осталось участников рынка, которые бы ее не использовали.

По оценке «Сибсетей», общий уровень оттока по рынку составляет порядка 20-22% с учетом переездов абонентов. Но при этом, уровень миграции абонентов от одного оператора к другому на фоне тех или иных акционных предложений, по словам собеседников издания, в целом невысок. «Доля абонентов, которые ищут наиболее низкую цену и по этой причине часто перемещаются между провайдерами, составляет менее 10%. В остальных случаях причина смены оператора – это, как правило, переезд или недовольство качеством услуг. Соответственно, основной инструмент для привлечения новых абонентов – это повышение качества предоставляемых сервисов», ─ рассказал «Континенту Сибирь» генеральный директор ООО «ТТК-Связь» Андрей Ершов.

В «Ростелекоме» еще ниже оценивают долю мигрирующих абонентов. «Сокращение миграции абонентов от оператора к оператору снизилось с 4-5% до 1% от ежемесячного объема подключений. Это в том числе связано с сокращением количества акционных активностей с большими и длительными скидками и значительными промо-периодами», ─ пояснил директор по работе с массовым сегментом региона «Восток» ПАО «Ростелеком» Александр Бойкиня.

По его словам, полученный опыт пользования услугами разных провайдеров делает клиента более разборчивым, а принятие решения о смене оператора становится менее импульсивным, более осознанным. «Клиенты меньше склонны доверять обещаниям «неслыханных скидок». Выбор делается рационально – качество и стабильность, удобство пользования, максимальный объем полезных услуг за приемлемую цену. Лишь 20% клиентов готовы рассматривать какие-либо совсем новые продукты и услуги», ─ резюмировал собеседник издания.

ШПД или ИТ-услуги: что будет определять рынок?

При оценке ситуации на рынке может сформироваться мнение о том, что потенциал для развития в «классическом» сегменте ШПД и ТВ исчерпан, а все возможности дальнейшего развития связаны исключительно с разными сервисами и ИТ-продуктами. Не случайно в офисе «Сибсетей» отдельный этаж занимает направление «Сибсети ИТ». Вместе с тем, по словам Александра Шиляева, основой бизнеса оператора связи все равно остаются услуги широкополосного доступа в интернет. «ШПД – это ядро с точки зрения абонентской базы. Имея его, вы можете наращивать на него другие услуги, предлагаемые вами, увеличивая ARPU (средний доход на абонента). При этом, абонент находится в постоянном контакте с оператором связи, и мы можем оперативно реагировать на его запросы», ─ объяснил Александр Шиляев.

В «Ростелекоме» также заверяют, что потенциал развития в классическом ШПД и ТВ реализован далеко не полностью. Кроме подключения интернета по оптике в частном секторе, который охвачен пока лишь на 35-40%, сохраняется тенденция к увеличению объемов потребления в многоквартирных домах. «Даже в простой однокомнатной квартире среднее количество «умных» или устройств с подключением к интернету увеличилось с 2,2 до 3,7, и скорость доступа в 60-100 мегабит в секунду уже не кажется достаточной под возрастающие потребности абонентов. Для семей с несколькими детьми потребность в высокоскоростном доступе еще больше. Традиционные для операторов сервисы и новые ИТ-продукты и востребованы не сами по себе, они должны практическую пользу приносить или облегчать привычные для пользователя сферы деятельности. Например, по мере формирования привычки пользования умными устройствами, растет их количество в каждом доме. Естественно, возникает потребность собрать их в единую систему управления – «Умная квартира», «Умный дом», «Умный двор». С увеличением количества электромобилей к ним добавляется и умная парковка с электрозаправкой. И это лишь малая часть направлений для дальнейшего развития провайдеров, которые стремятся быть не только красивыми, но и умными», ─ перечисляет возможности Александр Бойкиня.

Чего ждать от ценовой политики операторов связи?

Говоря о ценовой политике, важно подчеркнуть, что все операторы связи регулярно актуализируют тарифы, исходя из рыночной ситуации, что продиктовано ростом себестоимости оказания услуги, на что ссылаются и крупнейшие игроки рынка.

«Себестоимость содержания сетей увеличивается, как минимум, соразмерно уровню инфляции. Значительно выросли затраты на расширение и модернизацию всех уровней сети с учетом задачи по импортозамещению. Также увеличилась стоимость привлечения новых абонентов в том числе из-за удорожания рекламных инструментов и увеличения стоимости рабочих рук. Эти и ряд сопутствующих факторов диктуют операторам необходимость отказаться от демпинга, вынуждают сократить акционные активности основанные на длительных/значительных скидках или промо-периодах. Предпочтение отдается инструментам неценовой конкуренции и расширению продуктового наполнения существующих пакетов услуг/тарифных планов. Коррекция действующих тарифов возможна в зависимости уровня инфляции», ─ рассказывает о ситуации Александр Бойкиня.

Аналогичной позиции придерживается ТТК, отмечая, что рост тарифов неизбежен в связи с ростом себестоимости услуги, необходимостью инвестиций в инфраструктуру, а также с законодательными требованиями.

Впрочем, операторам не нужно убеждать абонентов в том, что себестоимость предоставления услуги растет. Цены на оборудование, на аренду каналов связи, на использование чужой инфраструктуру не стоят на месте. Однако вопрос в том, как эти издержки перекладываются на абонентов. Одни операторы предупреждают клиентов о росте цен, например, на 10% и стараются сохранить свою базу, работая с лояльностью аудитории. Другие операторы просто вводят дополнительные комиссии для абонентов, оставляют за собой возможность подключения ненужных пакетов услуг, и т.д, тем самым используя наиболее простые инструменты для компенсации выпадающей выручки.

В «Сибсетях» отмечают, что подход компании к индексации тарифов является дифференцированным. «Увеличение тарифов мы проводим не чаще раза в год, но важно понимать, что для абонента чаще всего критичен не сам по себе рост цены, а нарушение обещания со стороны оператора связи, если это имело место быть. Поэтому есть категории абонентов, которых не затрагивает репрайсинг (рост тарифа – «КС»). Например, новые абоненты не получают более высокие тарифы. Если клиент сразу оплатил на год вперед, то тоже репрайсинг его не затрагивает. Но даже если речь идет о росте тарифа, то есть инструменты, позволяющие сгладить его последствия, например, программа лояльности. Бонусы в ней можно потратить в том числе на компенсацию части абонентской платы. Также программа лояльности предусматривает возможность предоставления дополнительных услуг, а также увеличения скорости доступа», ─ перечисляет директор по массовому рынку ГК «Сибсети» Юлия Сазонова.

Таким образом, важное значение будет иметь не столько сам рост тарифов, сколько то, как именно он будет происходить для абонента, и как сами операторы будут сглаживать его последствия.