В прошлой части имитационное моделирование продемонстрировало нам формирование экспоненциального распределения богатства среди участников элементарного менового рынка. Эта модель чрезвычайно проста: она не включает в себя производство товаров, установку равновесных цен, эмиссию или кредит, только обмен. Опишу ещё раз в двух словах эту модель, как некую игру:

В группе из N человек изначально каждый имеет по m рублей. В ходе такта игры каждый участник отдаёт ровно один рубль другому случайно выбранному участнику. Таким образом происходит «справедливый» случайный обмен, в котором у каждого есть шанс получить от других какое-то количество денег, гарантированно теряя при этом не больше одного рубля за такт. Такая вот постоянно повторяющаяся лотерея, в которой вероятность расстаться с рублём равна единице, а математическое ожидание прибыли мы сейчас посчитаем.

Вероятность того, что какой-либо участник выберёт именно вас равна 1/N, то, что выберут двое — 1/N², вероятность получить три рубля — 1/N³ и так далее. Таким образом, математическое ожидание прибытка вычисляется так:

Получается, что каждый из участников игры в среднем проигрывает, то есть теряет сумму 1 – 1/N. Однако общая сумма не изменяется, так что все те, кто теряет свои деньги кому-то же их отдают, это значит, кто-то точно должен оказаться в прибытке.

Вот как меняется в ходе игры достаток группы из 1000 участников:

Распределение достатка стремится к вполне определённой экспоненциальной форме:

Перед тем как продолжить, позволю себе некоторое методологическое отступление.

Почему я позволил себе спекулятивно считать, что моя модель имеет какое-то отношение к реальным рынкам? Можно ли, вообще называть это рынком? Скажем так, можно и не называть, но иного общеупотребимого термина для описания равновесного обмена чем-то, что не так абстрактно, как энергия или импульс, и вместе с тем, вызывает у нас эмоции и искреннюю заинтересованность, я не нашёл. На самом верхнем уровне абстракции рынок это общественный институт обмена, не производства, не накопления, не преобразования ценностей, все эти явления и процессы, даже такие чисто рыночные ка формирование спроса и предложения, а также равновесное ценообразование, являются внешними по отношению к процессу обмена. Они формируют начальные и граничные условия для того или иного способа обмена, его интенсивность, модифицируют и конкретизируют распределения для единиц обмена (цен), но оставляют суть процесса неизменным.

Известно проклятие популяризатора точных наук: расскажешь о чистой математике — обвинят в оторванности от реальности, углубишься в конкретику — скажут, что не учёл всей сложности, сошлёшься на авторитет или институт — спросят: «А ты-то тут причём?»

Поскольку большая часть материалов этого блога рассчитана на маткружковцев, то я выбрал такой путь: вместе с вами строить простые и прозрачные модели, которые помогают понять что делается в более сложных, изощрённых и неочевидных системах. Эти модели обозримы и познаваемы, а все предлагаемые результаты легко воспроизводимы. При этом мы должны отдавать себе отчёт в том, что мы изучаем модель, а не моделируемый объект. Но и модели изучать полезно: для того чтобы научиться научному методу, научиться выделять устойчивые патерны поведения и состояния сложных систем, приобрести навык искать смысл в наблюдаемых распределениях и зависимостях.

Сегодня мы от нашей «экономики» обмена перейдём к несколько более общим термодинамическим понятиям. На сегодняшний день термодинамика предлагает самый общий доказательный взгляд на поведение больших сложных систем, к которым, несомненно, относится и экономика.

Полученное нами в первой части распределение называется в статистической физике распределенем Гиббса. Статфизика описывает свойства систем, называемых красивым словом «ансамбль», состоящих из великого множества взаимодействующих элементов — чаще всего физических частиц. Под частицами понимаются такие объекты (или их модели), внутренняя структура которых несущественна: на первый план выходит взаимодействие между ними. В ансамбле можно выделять произвольные подсистемы (например, отдельные частицы или их группы) и ставить им в соответствие некие функции состояния (это могут быть обобщённые координаты, скорости, концентрации, химические потенциалы и многое другое). С помощью методов статистической физики удаётся объяснить и вычислить параметры самых разнообразных явлений: химических и каталитических процессов, турбулентности, ферромагнетизма, поведения жидких кристаллов, сверхтекучести и сверхпроводимости и т. д.

Нелишним тут будет повторить слова великого физика и блестящего лектора Ричарда Фейнмана.

Если бы в результате какой-то мировой катастрофы все накопленные научные знания оказались уничтоженными и к грядущим поколениям живых существ перешла бы только одна фраза, то какое утверждение, составленное из наименьшего числа слов, принесло бы наибольшую информацию?

Я считаю, что это атомная гипотеза: все тела состоят из атомов — маленьких телец, которые находятся в беспрерывном движении, притягиваются на небольших расстояниях, но отталкиваются, если одно из них плотнее прижать к другому.

В одной этой фразе содержится невероятное количество информации о мире, стоит лишь приложить к ней немного воображения и чуть соображения*

Исходя из этой гипотезы, статистическая физика даёт фундаментальное объяснение практически всему, что мы наблюдаем и измеряем в масштабах кристалла, человеческого тела или звезды.

В рамках этой науки распределение Гиббса отвечает на вопрос, какова вероятность встретить некое состояние подсистемы, если даны: а) энергия состояния; б) макроскопические (условно говоря, глобальные) свойства системы, например температура; в) известно, что система находится в термодинамическом равновесии. В последней фразе достаточно много терминов, не характерных для экономики: энергия, температура, равновесие… Чуть позже мы разберёмся с тем, какое отношение все это имеет к нашим экономическим моделям.

Распределение Гиббса может быть схематично выражено следующей формулой:

где x — некое состояние подсистемы, E(x) — энергия этого состояния, Т — абсолютная температура системы (или её аналог), а C и k — величины, необходимые для нормировки и соответствия размерностей. Очень важное условие равновесия означает, что из рассмотрения исчезает время и что вся система окажется в наиболее вероятном своём состоянии для заданных условий.

Строгий вывод выражения для распределения Гиббса нам здесь не нужен, вместо него я покажу красивейшее, чисто математическое рассуждение, приводящее к его экспоненциальной форме.

Поскольку рассматриваются части системы, которые в сумме дают всю систему, то и в качестве их характеристики стоит выбрать какую-нибудь аддитивную величину, играющую роль меры. Напомню, что значение аддитивной величины для ансамбля равно арифметической сумме значений этой величины для его частей. В качестве такой величины в механике можно использовать энергию. С другой стороны, мы вычисляем вероятность того, что будем наблюдать некоторое состояние системы. Если ее можно разбить на части, то вероятность наблюдать их все одновременно будет равна произведению вероятностей для состояния каждой из частей. Таким образом, нам нужна функция, превращающая аддитивную величину в мультипликативную:

Если отбросить тривиальное решение f(x) ≡ 0, то таким свойством обладает только показательная функция f(x) = aˣ, которая сумму аргументов превращает в произведение значений: aˣ⁺ʸ = aˣaʸ. Наконец, из всех показательных функций наиболее удобна экспоненциальная, поскольку она очень хорошо ведёт себя при интегрировании и дифференцировании.

Насколько универсально распределение Гиббса? Напомню, что это распределение количества частиц по энергиям. Такое распределение можно получить, рассматривая тепловое движение молекул газа, а потом только из него можно вывести (не пронаблюдать в эксперименте, а получить математически) уравнение состояния идеального газа, знакомое со школы под названием уравнения Менделеева — Клапейрона. В твёрдом теле, например кристалле, к энергии движения частиц добавляется сила упругости (притягивания и отталкивания), но базовым распределением по полной энергии все равно останется распределение Гиббса. Если мы сосредоточимся на энергии частиц в поле силы тяжести, то вновь получим экспоненциальное распределение. На этот раз оно будет носить имя Людвига Больцмана, автора точного выражения для энтропии. Распределение Больцмана покажет нам, как изменяется плотность газа с высотой. Экспоненциальное распределение — как распределение с максимальной энтропией — база, с которой начинается исследование сложной физической системы.

Если быть совсем точным и вспомнить, что деньги в нашем эксперименте — величина дискретная, то мы наблюдаем геометрическое распределение — дискретный аналог экспоненциального. Эти два распределения подобны и сливаются при уменьшении вероятности выигрыша. В нашем эксперименте геометрическое и экспоненциальное распределения можно считать неотличимыми друг от друга.

Измеряем температуру у рынка

В нашей модели рынка мы имеем аддитивную величину — количество денег у каждого игрока; это аналог энергии. При описанном нами обмене эта величина у всей системы, как и энергия в замкнутой физической системе, сохраняется. А какой смысл здесь у температуры? Это можно выяснить, посмотрев на выражение для плотности вероятности экспоненциального распределения:

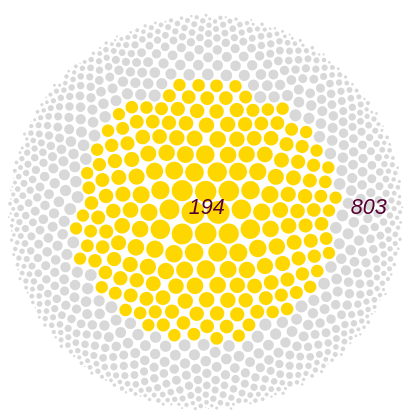

и вспомнив, что среднее значение для него равно 1/λ. Поскольку число игроков в ходе торгов неизменно, сохраняется и среднее количество денег у них, равное первоначально раздаваемой каждому сумме m. Отсюда естественным образом следует, что λ = 1/m и, значит, в роли температуры в нашей экономической модели выступает среднее количество денег у игроков m. На рисунке показаны примеры равновесных состояний рынков, соответствующих низкой и высокой температуре при одинаковом количестве участников.

На «разогретом» рынке с большой ликвидностью мы сможем наблюдать и больший разброс в уровне благосостояния, чем на «холодном», ведь у экспоненциального распределения дисперсия равна 1/λ² . Как говорил Остап Бендер в «Золотом телёнке» Ильи Ильфа и Евгения Петрова: «Раз в стране бродят какие-то денежные знаки, то должны же быть люди, у которых их много».

Заметим ещё раз, что независимо от значения параметра λ экспоненциальное распределение имеют одну и ту же кривую Лоренца и индекс Джини равный 1/2. Так что рынки разной "температуры" одинаково несправедливы.

А что случится, если мы приведём «холодный» и «горячий» рынки в соприкосновение, позволив членам этих двух групп производить обмен между последними? Путь в одной группе n₁ участников владеют суммой M₁, а в другой — n₂ участников располагают общей денежной массой M₂ . Средние значения m₁ = M₁/n₁ и m₂ = M₂/n₂ характеризуют абсолютную температуру рынков. Через какое-то время суммарная система придет к равновесию, и мы получим одну группу с числом участников n = n₁ + n₂ и с денежной массой M = M₁ + M₂. Отсюда можно найти температуру комплексной системы, она будет равна

Если вы помните, именно так вычисляется температура, получающаяся, например, при смешивании двух объёмов воды, нагретых по-разному. Так что аналогия среднего достатка и температуры вполне пригодна для использования.

Завершим мы рассказ о температуре рынка ещё одним примером, в котором эта концепция совпадает по смыслу с физической величиной. Представьте себе, что наша система становится открытой и может выпускать членов группы, набравших определённую денежную сумму. Иными словами, разрешим богачам, как говорится, «линять» из системы, прихватив с собой «золотой парашют». Что мы должны наблюдать? По мере исчезновения самых богатых количество денег в группе станет убывать. Если бы из неё могли выбывать любые участники, то средний достаток практически не менялся бы из-за одинакового уменьшения как количества участников, так и общей денежной массы. Но, поскольку по нашим правилам выбывают именно богатые, будет убывать и средний уровень благосостояния, а это приведёт к тому, что температура нашего рынка станет падать. По мере остывания, будет меняться и дисперсия распределения, так что гистограмма распределения будет всё больше концентрироваться около нуля.

Описанный процесс очень похож на остывание жидкости при испарении: помните, как охлаждает руку тонкий слой спирта, наносимый врачом перед уколом? Молекулы, толкая друг друга случайным образом, могут какой-то из них придать такой импульс, что она окажется в состоянии преодолеть общее притяжение и покинуть систему, унеся при этом и энергию, подаренную ей соседями. В «холодной» рыночной системе возрастает доля бедных по сравнению с «горячей», так что остающимся в группе участникам этот процесс не сулит ничего хорошего.

* * *

В следующей части мы от физических аналогий перейдём к более общим термодинамическим принципам и рассмотрим понятие энтропии распределения случайной величины. Оно позволит понять в каком смысле экспоненциальное распределение является наиболее вероятным среди прочих.