В принципе, я бы не противопоставлял, но на просторах интернета принято считать, что все финансово безграмотные выбирают "ипотечную кабалу", соответственно финансово грамотные инвестируют в акции. Это, естественно, упрощение, на самом деле инструментов для инвестирования очень много. Ну, например, вы можете инвестировать в марки или искусство. Я даже не знаю во сколько оценивается ныне Penny Black или "Ночной дозор" Рембрандта. Думаю, что безумно дорого.

Нет смысла рассматривать такие экзотические варианты. Вернёмся к общедоступным для обывателя, какие же они? Повторю вслед за остальными:

АКЦИИ (подразумевается возможность инвестиций на бирже, соответственно облигации, деривативы и т.п., что-то, возможно, упустил), ЗОЛОТО (а как же без него), ВАЛЮТА (гениальная идея покупки денег за деньги), ну и на последнем месте, что естественно, пресловутый "БЕТОН"(да - да, именно так и называют, например, пентхаус в Москве с отличным видом из панорамного окна финансово грамотные знатоки).

Золото и валюту откину, валюту по простой причине, инфляцию на ней "отбить не удастся, в ней так же накапливается инфляция как и в рублях, только цифры помельче. Золото тоже не буду рассматривать, в связи с тем, что объём рынка очень мал и очень специфичен. Сам имел положительный опыт инвестиций в золото, только в те времена унция стоила ок. 250 долларов и быстро выросла в три - четыре раза в цене, на нынешнем этапе полагаю такой "кульбит" в его исполнении маловероятным.

Остаются акции фондового рынка и недвижимость, коммерческую не буду рассматривать, не каждый обыватель сможет воспользоваться таким инструментом, рассмотрим только жилую.

На просторах интернета сломано много копий на тему сравнения доходности фондового рынка и недвижимости, по акциям вроде есть ясность, а вот по недвижимости тумана больше, в спорах все ссылаются на данные сайта IRN, да вот только он имеет отношение исключительно к московской недвижимости, да и основатель сайта Рябченко грешил и грешит неверными оценками перспектив рынка в сторону занижения его потенциала, поэтому я не считаю данные объективными, в чём и убедился некоторое время назад отслеживая подаваемую информацию. Но если вам по душе данные сайта, то, пожалуйста, пользуйтесь на здоровье.

Я не буду сейчас заострять своё и ваше внимание на сравнении доходности в силу того, что это инструменты, не более, успех зависит от действий участника рынка, который их использует. Хочу лишь привлечь ваше внимание к некоторым моментам, которые, на мой взгляд, участники интернет - дискуссий обходят вниманием.

- Несопоставимый объём, т.е ёмкость рынков

Капитализация российского фондового рынка составляет 57 трлн руб, т.е. на каждого гражданина приходится ок. 400 тыс руб.

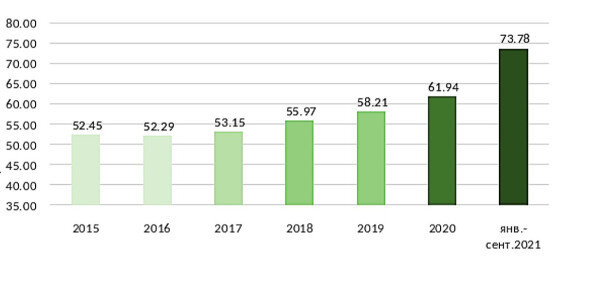

Стоимость же жилой недвижимости только Москвы более 73 трлн руб, а всей России - ок. 260 трлн руб. (кадастровая!), т.е. на каждого гражданина приходится примерно 1850 тыс руб.

Ну и какая же сумма более притягательно выглядит по достижении пенсионного возраста? Можно, конечно, вкладывать в оба актива, естественно есть те, кто так и поступает, но мы рассуждаем в средних значениях и сравниваем два актива. Упрощение? Да, упрощение, но давайте допустим.

- Управляемость

Владение квартирой, позволяет полностью распоряжаться ею, в рамках существующего законодательства, конечно. Можно сдать в аренду, заложить в банк, использовать адрес для регистрации бизнеса, вести в ней мелкий бизнес, использовать как рабочее место и т.д. и т.п. Кроме того финансовый поток, который генерирует ваша недвижимость полностью подконтролен вам, его объём и регулярность зависят исключительно от знаний и умений владельца.

А что же акции? По определению, акция это ценная бумага, доля владения компанией, закрепляющая права её владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации, пропорционально количеству акций, находящихся в собственности у владельца. Можно заложить, проценты по кредиту будут выше, а сам кредит на срок не более года. Можно совершить разрешённые финансовыми властями сделки на бирже. Вот и всё. Поправьте, если что-то упустил.

Звучит красиво, да вот только из-за низкого free float управлять вряд ли выйдет, да и дивидендов можно и не дождаться. Контролирующие акционеры могут уменьшать распределяемую прибыль разными путями, остаётся только уповать на их доброту, щедрость и компетентность. Отсюда и все эти бесконечные рассуждения о том, заплатят ли дивиденды в этом году (полугодии) и в каком размере. Решат не платить, остаётся просто "утереться" и ждать следующего сезона.

- Уникальность

Как вы понимаете все акции на "одно лицо", мне кажется, что даже разбирать это утверждение нет необходимости, а что же недвижимость? А вот здесь интересно, каждый объект уникален, нет двух абсолютно одинаковых квартир или домов. Именно уникальность характеристик недвижимости и ведёт к постоянному спору в оценке оной. Дельта формируется из-за различия во мнениях о тех или иных преимуществах, а может и недостатках. Самое интересное, что при продаже недвижимости, а под ней я подразумеваю и сдачу в аренду в том числе, владельцу необходимо найти всего одного клиента, который разделял бы его оценку. Это и простая, и сложная задача одновременно. Для её решения требуются навыки и рекламного агента высокого уровня, и Продавца (да именно с большой буквы). Именно уникальные характеристики недвижимости и приводят к её длительной экспозиции. А акции можно продать за доли секунды, но вот только является ли это преимуществом? Спросите об этом тех, кто переживал моменты паники на бирже.

- Лёгкость управления

Для того, чтобы начать инвестировать в недвижимость вам не нужно, практически, никаких специальных знаний, расчёты довольно примитивные. В акциях этот номер не пройдёт, придётся отслеживать новости по многим компаниям, кстати, это не поможет, даже для институциональных инвесторов падения биржевых котировок чаще всего оказываются сюрпризом, будь это иначе, они не терпели бы убытки как и "физики", ну может только поменьше. Придётся познакомится с фундаментальным и техническим анализами, изучить кучу терминов и определений, а иногда даже сдать тесты на соответствующую квалификацию. Хотелось бы узнать, ради чего? Ну может только ради забавного звания "финансово грамотного".

Я перечислил почти все аспекты и нюансы сравнения двух выбранных инвестиционных продуктов, какие желал акцентировать, возможно что-то упустил, поправите.

Но, на мой взгляд, из всего перечисленного выше следует, что для обывателя, имеющего желание создать подушку безопасности к моменту выхода на пенсию, инвестиции в недвижимость предпочтительнее. В общем-то текущая ситуация этот вывод и подтверждает.