Наблюдение Хонгрена:

Среди экономистов реальный мир зачастую считается частным случаем.

Современная экономика — большая, серьёзная, но своеобразная наука. Несомненно, она жизненно необходима как дисциплина, изучающая реальное и важное явление нашего мира — экономическую действительность. Она стремится к доказуемости и формализации, в ней много математики, подчас сложной и интересной. Однако, открыв серьёзный экономический учебник, вы, скорее всего, обнаружите какие-то сравнительно несложные выкладки, готовые рецепты и тонны неформальных рассуждений в таком духе: «…но на самом деле все может быть не так и вообще как угодно, если на то будет воля ключевых игроков или правительства». В конце концов порой складывается ощущение, что в этой дисциплине интуиция, знание психологии и умение воспринимать общий контекст важнее, чем точный расчёт и скрупулёзное рассмотрение деталей (речь об экономике, а не о бухгалтерии). Наконец, в наше время почти половина липовых диссертаций пишется именно по экономике, а значит, не так уж и сложно наукообразно рассуждать на подобные темы. Попробуем и мы свои силы на этом поприще, благо нигде так остро не воспринимается несправедливость этого мира, как в вопросе распределения богатства. К тому же чем бы ни занимался человек, какой бы профессией ни владел, он вовлечён в экономику и ее игры. От ее законов, как и от законов физики или математики, никуда не спрятаться.

Из всей массы задач, решаемых математической экономикой, мы рассмотрим лишь одну — как выходит так, что даже при равных условиях для всех участников рынка и справедливом обмене средствами бедных становится больше, чем богатых, и почему даже идеальное математическое общество склонно к финансовому неравенству. Ну и, конечно, узнаем кое-что новое и полезное о распределениях случайных величин.

Как говорить об экономике?

Я физик по образованию и по профессии. Моя профессиональная деформация выражается в своеобразном взгляде на мир как на множество разнообразных физических систем и процессов. С точки зрения физика, реальный рынок — существенно нестационарная открытая система со множеством степеней свободы, в которой важную роль играют стохастические (случайные) процессы. В этом смысле он похож на предмет изучения таких разделов физики, как термодинамика и статистическая физика, в которых, ввиду невозможности рассмотреть всё неисчислимое количество деталей и поведение всех составляющих частей системы, переходят к обобщающим и измеримым её свойствам, таким как энергия, температура или давление. Неудивительно, что попытки термодинамического описания экономических систем и создания такой смежной дисциплины, как эконофизика, предпринимаются уже более ста лет. Но вот беда: пока учёные рассматривают детали, обобщают полученные знания и ведут споры о фундаментальных законах, основной объект изучения — экономическая действительность — успевает поменяться до неузнаваемости. Ее поведение как будто стремится сохранить, а то и увеличить свои неопределённость и непредсказуемость.

Хорошим примером служит двухвековая история использования технического анализа при игре на фондовой бирже. Когда появляется новый мощный инструмент, позволяющий нащупать скрытые закономерности и предсказать курс ценной бумаги или акции, он начинает приносить прибыль тем, кто его использует. Но вскоре рынок «чувствует» новых игроков и подстраивается под их стратегию, тогда точность предсказаний нового замечательного метода падает. Спустя какое-то время он попадает в длинный список устаревших и не слишком надёжных инструментов. Ни современные гибкие самообучающиеся нейросетевые алгоритмы, ни сверхскоростные роботы-трейдеры, совершающие миллионы операций в минуту, не поменяли за минувшие два десятилетия основное свойство биржевой игры — её непредсказуемость. И до сих пор основными достоинствами профессионала в этой отрасли остаются воля, выдержка характера, несклонность к азарту… ну или владение биржей. Всё как в казино, где игры основаны на чистой случайности! С одной стороны, это, конечно, обидно, а с другой — даёт повод постоянно совершенствовать методы и подходы.

Когда-то и теория вероятностей, и математическая статистика родились из попыток анализа азартных и экономических игр. Только потом они нашли применение практически во всех естественных науках.

Итак, вслед за физиками мы будем моделировать экономическую действительность макросистемой — ансамблем взаимодействующих частиц, обменивающихся ценностями. В дальнейших рассуждениях под ценностями мы будем иметь в виду деньги, но даже эта привычная повседневно используемая категория на удивление сложна и неоднозначна. Смысл и ценность денег зависят от множества факторов: называя вне контекста некую сумму, мы ничего не говорим о её реальной ценности. Это отличает денежные величины от большинства физических, описывающих наш мир, и мешает проводить строгие рассуждения в экономике. Но цель нашего разговора — математические основы законов подлости, повседневных, понятных и простых. Именно поэтому в дальнейшем мы будем говорить о неких «рублях», имея в виду формальный билетик или монетку и подразумевая, что чем больше этих «рублей» у кого-то, тем он «богаче». Прочие же рассуждения о покупательской способности, нематериальных или неликвидных ценностях, наконец, о «не в деньгах счастье» мы оставим за рамками разговора.

Подходите, всем хватит!

Начнём мы с того, что станем раздавать деньги некой конечной группе людей и сравним между собой справедливость различных способов это сделать. И наконец-то мы станем применять кривую Лоренца и индекс Джини в экономическом контексте — именно так, как это было задумано их создателями!

Про эти статистические инструменты я рассказывал в статье про "закон велосипедиста". Если говорить вкратце, то они позволяют ответить на сакраментальные вопросы: "У какой доли участников рынка скопилась большая часть ресурсов?" и "Насколько справедливо наше общество?"

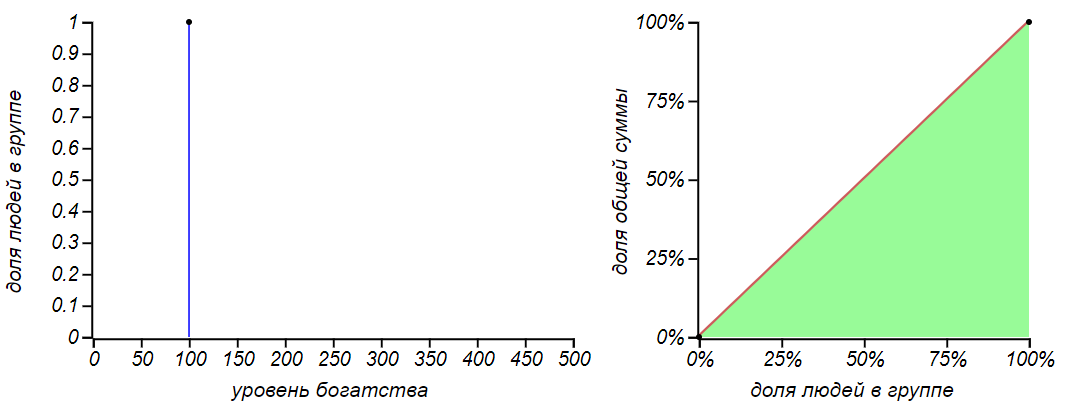

Первая, самая очевидная стратегия: «взять всё, да и поделить», выделить каждому члену группы по равной доле общей суммы, скажем по 100 рублей. Такое распределение называется вырожденным, оно имеет индекс Джини, равный нулю, и соответствует кривой равенства на диаграмме Лоренца

Прекрасный вариант! Назовём его «стратегией Шарикова» в честь героя повести Михаила Булгакова «Собачье сердце», который именно таким способом предлагал решить все экономические вопросы молодой советской республики.

Вторая стратегия, несколько более реалистичная, заключается в многократной раздаче всем по одному рублю в случайном порядке. Кому как повезёт. Можем назвать эту стратегию пуассоновской, поскольку именно так распределяются по временной шкале независимые случайные события в процессе Пуассона. Для группы из n человек вероятность каждого из участников получить рубль составляет 1/n. После раздачи таким образом M рублей каждый должен получить сумму, равную количеству таких «положительных» исходов. Функция вероятности для подобной суммы хорошо известна — это биномиальное распределение, похожее на колокол, который симметрично разбегается вокруг среднего значения m = M/n. Обычно студенты знакомятся с этим распределением на примере вычисления вероятности получить указанную сумму при бросании игральных костей. В нашем случае мы бросаем честную кость с n гранями M раз. Давайте посмотрим как будет меняться, по мере раздачи денег, распределение денег в группе и его справедливость:

Это распределение с точки зрения справедливости выглядит очень неплохо; более того, оно становится тем справедливее, чем больше денег мы раздаём публике! Просто замечательно! Жаль, что общество устроено не так и денежный дождь не сыплется на всех нас поровну.

Для полноты картины рассмотрим ещё одно простое искусственное распределение денег — такое, чтобы в группе были как бедные, так и богатые, и чтобы вероятность иметь тот или иной достаток была одинакова для всех уровней достатка. Иными словами, чтобы распределение оказалось равномерным. При этом мы вынуждены ввести ограничение на максимальный уровень достатка для участника группы. Думаю, затей мы социологический опрос, многие респонденты с улицы согласились бы, что это звучит справедливо.

Однако кривая Лоренца показывает, что такое распределение уже далеко от справедливости. Для равномерного распределения она представляет собой квадратичную параболу. Если левая граница распределения равна 0, как в нашем случае, то из-за нормировки парабола становится независимой от положения правой границы. Иными словами, для всех равномерных распределений с нулевой левой границей она будет одинаковой, и индекс Джини для всех таких распределений равен в точности 1/3. Такое значение индекса (но не такое же распределение!) было, например, у экономики Австралии в 2000-е — это вполне неплохой показатель, но далёкий от совершенства.

Рассмотренные нами способы распределить средства по группе людей очень просты и вполне естественны. Но может возникнуть вопрос: а смогут ли они как-нибудь реализоваться в жизни? Насколько сами эти распределения вероятны? Ведь рынок есть рынок: если дать людям волю обмениваться деньгами, менять их на услуги, копить их и проматывать в одну ночь, смогут ли эти идеальные распределения сохранить устойчивость? Не превратятся ли они в какие-нибудь другие? Что нужно сделать с рынком, чтобы он сам, без принудительной раздачи средств, приблизился, например, к биномиальному или нормальному распределению, очень привлекательному с точки зрения справедливости?

Такая постановка вопроса, приела исследователей к центральной предельной теореме — одной из основ математической статистики. Согласно этой теореме, распределение для суммы одинаково распределенных случайных величин стремится к нормальному независимо от распределения этих величин. Таким образом, можно сделать вывод, что нормальное распределение и будет наиболее вероятным и устойчивым. Мы уже говорили, что оно соответствует минимальной информации о случайной величине, а раздавая деньги всем без дополнительных условий, мы и получили распределение, неотличимое от нормального. Так что, возможно, и в реальных обществах должно наблюдаться такое распределение богатства? Почему же индекс Джини для большинства государств, считающихся весьма успешными, почти никогда не бывает ниже 0,25, а для всего мира он близок к 0,4? Откуда берётся столь существенное неравенство? Кто мешает наступлению устойчивого золотого века? Неужели это заговор богачей или непреодолимая жадность человека?!

Мы привыкли судить о роде человеческом плохо, упрекать его в стяжательстве и прочих грехах, но сейчас я хочу выступить в роли адвоката и показать, что греховность людей тут ни при чем. Все дело в математических законах, которым подчиняются не только слабый смертный, но и бесстрастная физика. Если бы не мысль и не воля человека разумного, придумавшего и внедрившего ряд рыночных механизмов, получить экономическую систему с индексом Джини меньше 0,5 было бы крайне непросто. Именно ради поиска фундаментальных законов экономики и создавалась эконофизика. Чтобы немного разобраться в них, нам предстоит погрузить нашу группу испытуемых в модель рынка.

Новая экономическая политика

Вновь рассмотрим группу из n человек и раздадим всем участникам эксперимента по равной денежной сумме — по m рублей каждому, получив самое справедливое в мире шариковское распределение средств в обществе. После раздачи в нашей системе будет находиться M = nm денежных единиц. Теперь предоставим им свободу богатеть и беднеть по воле собственной судьбы, согласно следующей примитивной модели рынка. Попросим кого-нибудь, выбранного случайно, отдать один рубль любому человеку из группы, также выбранному случайно. Можно счесть это приобретением некой услуги по фиксированной цене Δm = 1. Распределение богатства ожидаемо изменится: у кого-то денег станет меньше, у кого-то больше. Станем повторять эту процедуру снова и снова и посмотрим, как будет изменяться распределение богатства в группе.

Пусть вас не смущает нереалистичная примитивность описанной нами модели. Её достоинство в том, что она требует минимальной априорной информации и соответствует некоторой базовой системе. Если мы обнаружим какие-то закономерности на этой модели, то они проявятся и в более сложных моделях.

Разумно перед проведением эксперимента поразмыслить, что же мы ожидаем увидеть. Получение денег участниками происходит равновероятно, как в случае пуассоновской стратегии раздачи, но в то же время игроки и теряют деньги, причём по такому же пуассоновскому принципу и с той же интенсивностью. Если вместо одного шага мы будем рассматривать сразу сотню, то вместо фиксированного количества денег участники группы будут обмениваться какими-то случайными суммами. Из опыта с пуассоновской раздачей денег следует заключить, что как положительные, так и отрицательные приращения будут распределены практически нормально и расположены симметрично относительно нуля. Каждый игрок в итоге будет получать разность этих приращений, которая для двух нормально распределенных случайных величин будет тоже нормально распределена, в данном случае вокруг нуля, поскольку потери и выигрыши симметричны.

То, что сумма или разность нормально распределенных случайных величин тоже будет подчиняться нормальному распределению и называется устойчивостью этого распределения. О смысле и ценности этого понятия мы поговорим чуть позже.

После множества обменов каждый игрок получит и потеряет суммы, которые подчиняются распределению, близкому к нормальному. Суммарный доход также будет нормально распределён вокруг нуля

Таким образом, мы получаем классическое случайное блуждание с нормально распределенными приращениями. Нам уже знаком этот процесс, окрашивающий жизнь в тёмные и светлые полосы. Поведение множества случайно блуждающих частиц подобно диффузии: их плотность будет расплываться гауссовым колоколом вокруг неизменного среднего значения, увеличивая дисперсию пропорционально квадратному корню из числа обменов (времени). Вроде бы все просто. Если нет каких-то механизмов, сдерживающих эту диффузию, колокол расплывётся по всей числовой оси. Таким же образом диффузия выравнивает неоднородности концентрации веществ в некотором замкнутом объёме или теплообмен распределяет температуру в изначально неравномерно нагретом стержне.

Но есть нюанс. Если по каким-то причинам у кого-либо из группы не осталось средств, он не сможет приобретать услуги, отдавая деньги, но по-прежнему может получать их. Возможное значение благосостояния ограничено слева нулём, а это значит, что диффузия богатства не сможет распространяться во все стороны бесконечно и наблюдаемая функция вероятности рано или поздно перестанет быть симметричной.

Есть ещё один нюанс. Количество денег в нашей замкнутой системе ограничено и неизменно; это значит, что случайные блуждания не независимы. Какой-нибудь везучий игрок сможет получить очень большие суммы и уйти от ансамбля очень далеко, но только если общая масса настолько же обеднеет. Участников эксперимента стягивает невидимой сетью закон сохранения денежной массы в системе. К чему же будет стремиться распределение богатства в таких условиях? Похоже, ответ не столь очевиден, как может показаться на первый взгляд. Обратимся к имитационному моделированию и посмотрим, что у нас получится.

Сначала действительно наблюдается явление, подобное диффузии, однако по мере достижения левой границы распределение искажается и начинает стремиться к характерной несимметричной форме. Если эту заметку читает физик, то он сможет уверенно предположить, что это может быть за распределение: он назовёт его распределением Гиббса. Статистики называют его экспоненциальным распределением.

О природе и происхождении экспоненциального распределения, и о том, как от него можно отойти, мы поговорим в следующих частях этой минисериии. А сейчас я позволю себе лишь один комментарий.

То, что мы построили, принято иронично называть "сферическим конём в вакууме". Прошу вас сейчас воздержаться от ехидных комментариев на этот счёт, поскольку простые модели дают нам тот базис от которого мы можем оттолкнуться для построения более сложных моделей и управляющих систем. Если реальный конь вздумает нарушить законы физики, справедливые для своей сферической модели, то ему предстоит здорово постараться и, возможно, перестать быть конём. Наша модель примитивна и тем ценна -- она показывает одно из наиболее вероятных состояний свободного рынка (мы позже обсудим, что реальный свободный рынок с дополнительными системами регуляции может оказаться куда менее справедливым). При внешне честном обмене деньгами, мы уже получаем множество бедных членов группы и совсем немного богатых. Половина всех денег довольно быстро оказывается у 20% везунчиков и это при том, что по нашим правилам богатые никак не сопротивляются дальнейшему обмену и могут, в принципе, отдать все свои накопления, если выпадет такой жребий. Тем не менее, в замкнутой системе без дополнительных ограничений всегда будут появляться "сверхбогатые", владеющие, почти всем достоянием общества и множество "бедных". Любая разумная экономическая система должна отталкиваясь от этого свойства перераспределять ресурсы и деньги, преодолевая стремление системы к описанному выше устойчивому и равновесному состоянию.

Продолжение здесь: