О перспективах роста золота писала в начале года, ссылка здесь.

В первой части текущей статьи мы рассмотрим факторы долгосрочного роста золота, посмотрим на техническую картину актива.

Во второй части статьи мы рассмотрим перспективы акции золотодобытчиков. Почему при обновлении исторических максимумов физическим золотом акции золотодобывающих компаний пока еще не показали роста.

Часть 1.

По данным Всемирного Совета по золоту (World Gold Council), существенными факторами роста золота в 2023 году были покупки центральными банками, геополитика и процентные ставки.

*Всемирный совет по золоту — организация, созданная в 1987 году основными производителями золота в мире с целью стимулирования спроса на золото. В настоящее время членами Всемирного Совета по золоту являются компании, на долю которых приходится около 60% мировой добычи и производства золота. Аналог ОПЕК+ по нефти.

По оценкам Всемирного Совета по золоту, вклад покупок центральными банками в доходность золота в 2023 году составил от 10% до 15%. Повышенный геополитический риск способствовал росту доходности на ≈5% и смягчил влияние снижения инфляции и других рисков (их вклад = -3 %). Процентные ставки оказали меньшее влияние на цены на золото, чем можно было предположить в начале 2023 года. Разворот доходностей 10-летних Трежерис (как номинальной, так и реальной - с учетом инфляции) в сочетании с покупками центральных банков и в целом повышенной неопределенностью способствовал росту золота.

Что дальше?

Снижение привлекательности к активам с фиксированной доходностью США (Трежерис), падение доверия к доллару — эти и другие факторы могут поддержать покупки золота центральными банками в долгосрочной перспективе.

Рассмотрим эти факторы:

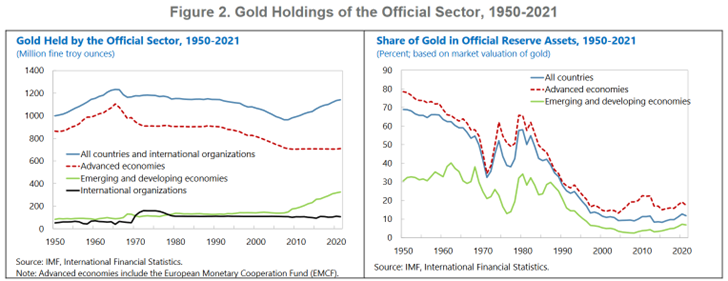

- После отмены золотого стандарта в 1971 году мировые центральные банки постепенно снижали долю золота в своих ЗВР вплоть до финансового кризиса в 2008 году. Это была общемировая тенденция. Однако после финансового кризиса ЦБ развитых стран продолжили распродавать золото, тогда как ЦБ развивающихся стран перешли к его чистым покупкам. Нетто-покупки золота ЦБ развивающихся стран объясняются низкими процентными ставками по основным резервным валютам (доллар, евро) в течение десятилетия после кризиса, который уменьшил разницу в доходности между ценными бумагами и золотом. С другой стороны, рост золота в резервах – это страховка от экономических, финансовых и геополитических рисков.

2022 год стал не только 13-м годом подряд чистых покупок, но и самым высоким уровнем годового спроса на золото за всю историю наблюдений с 1950 года.

Ежегодный спрос центральных банков на золото увеличился почти в три раза и теперь составляет от 25% до 30% общего мирового спроса.

Центральные банки развивающихся рынков могут продолжить покупки более 600 тонн золота ежегодно до 2030 года с целью довести его долю в своих ЗВР до 10%.

Китай, скорее всего, будет занимать львиную долю мирового спроса на золото.

2. Инфляционный шок во всем мире в 2022-2023 гг., повлекший агрессивное повышение процентных ставок ЦБ развитых стран и обесценение в стоимости валютных резервов ЦБ развивающихся стран, в результате повысил привлекательность золота по сравнению с облигациями в их ЗВР.

3. Снижение доверия к рынку облигаций – особенно к казначейским облигациям США – еще одна причина, по которой центральные банки диверсифицируются в золото.

Казначейские облигации США составляют примерно 59% мировых валютных резервов. Но цены на облигации резко упали после того, как ФРС приступила к ужесточению денежно-кредитной политики для борьбы с инфляцией.

4. Более высокие процентные ставки привели к укреплению доллара, что сделало обслуживание долга, выраженного в долларах, гораздо более дорогим.

В 2022 году около 50% снижения валютных резервов центральных банков Азии произошло из-за потерь в оценке валюты, поэтому неудивительно, что центральные банки диверсифицируют свои резервы, распродавая Трежерис в пользу золота.

5. Угроза долгосрочного медвежьего рынка на рынке облигаций. Вполне возможно,мы находимся в начале долгосрочной тенденции слабого рынка облигаций с более высокими процентными ставками, которая может продлиться десятилетия.

В 2020 - 2021 годах огромное количество долговых бумаг были оценены так, что их доходность была невообразимо низкой. Это проявление экстремально бычьего оптимизма в отношении целого класса активов (облигаций): доходность облигаций падала, а их цены росли по мере стремления процентных ставок развитых ЦБ к нулю. В Европе были отрицательные процентные ставки, в Японии они пока сохраняются.

Однако экстремальный оптимизм отрабатывается в пользу противоположного, а техническая картина доходностей 10-летних Трежерис предполагает глобальный разворот на поколения, что в долгосрочной перспективе означает развитие медвежьего цикла на рынке облигаций.

Если эта гипотеза верна, то это еще одна причина для центральных банков диверсифицироваться в пользу золота, распродавая Трежерис.

6. Начавшаяся покупка золота центральными банками может быть частью более широкомасштабной тенденции ухода от доллара.

Глобальная валютная система прогрессирует, и развивающиеся страны продвигают свои собственные валюты в международных расчетах.

Так, Китай осуществляет торговые операции с Россией в юанях, и Поднебесная ясно дала понять о своем намерении интернационализировать свою валюту.

Другие региональные игроки, такие как Индия, также осуществляют внешнюю торговлю в своей национальной валюте (где возможно).

В современной развивающейся мультивалютной системе происходит постепенная трансформация золотовалютных резервов, и золото, вероятно, будет играть всё более важную роль в этом развитии.

Техническая картина Золота

Резюме: Моя оценка роста драгоценного металла не изменилась – сохраняю позитивный взгляд на долгосрочные перспективы золота. Считаю, что усиление геополитической напряженности в ключевой год выборов для многих крупных экономик в сочетании с продолжающимися покупками центральных банков может оказать дополнительную поддержку золоту и рассматриваю его в качестве актива-убежища в 2024 году.

Больше информации и аналитики на моем ТГ канале: https://t.me/a_belkina_invest