Всем привет! Недавно у меня зашел с подругой разговор про пенсию и я решила тоже задуматься над вопросом, как я буду обеспечивать себя в старости. Хочу поделиться с вами изученными материалами и своим финансовым планом на пенсию.

Сразу скажу, что по мои расчетам на одну государственную пенсию прожить практически нереально. Почему? Читайте информацию ниже.

Критерии для выхода на пенсию

- Достижение пенсионного возраста (для женщин - 55 лет, для мужчин - 60)

- 15 лет официального стажа работы (с 2024 года)

- Минимум 30 накопленных пенсионных баллов (такой критерий будет действовать с 2025 года)

Как сейчас формируется пенсия?

СП = ИПК * СИПК + ФВ*КвФВ

- СП – страховая пенсия

- ИПК – это сумма всех пенсионных коэффициентов, начисленных на дату назначения гражданину страховой пенсии

- СИПК – стоимость пенсионного коэффициента на дату назначения страховой пенсии (133,05 на 2024 год)

- ФВ – фиксированная выплата (на 2024 год составляет 8134,88 руб. Ежегодно индексируется государством)

- КвФВ — коэффициент повышения фиксированной выплаты. Его применяют при отсрочке обращения за страховой пенсией.

Итого: СП = ИПК * 133,05 + 8134,88*КвФВ

То есть по сути ваша пенсия зависит от пенсионных коэффициентов (ИПК) и КвФВ.

ИПК = (СВ / НСВ) × 10

- СВ — сумма страховых взносов

- НСВ — нормативный размер страховых взносов

Сумма страховых взносов на пенсию обычно составляет 22% от заработной платы.

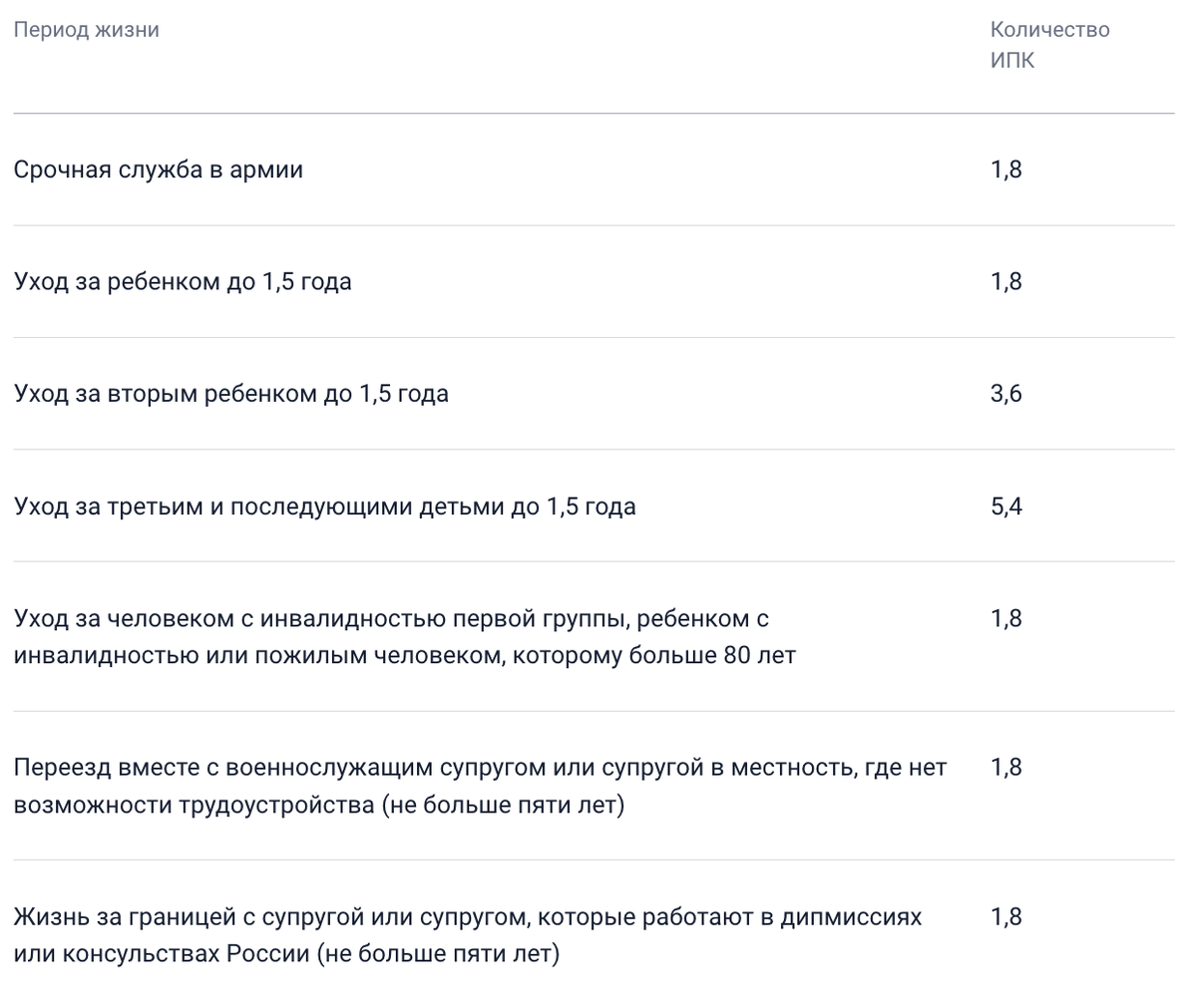

За что дополнительно начисляют ИПК

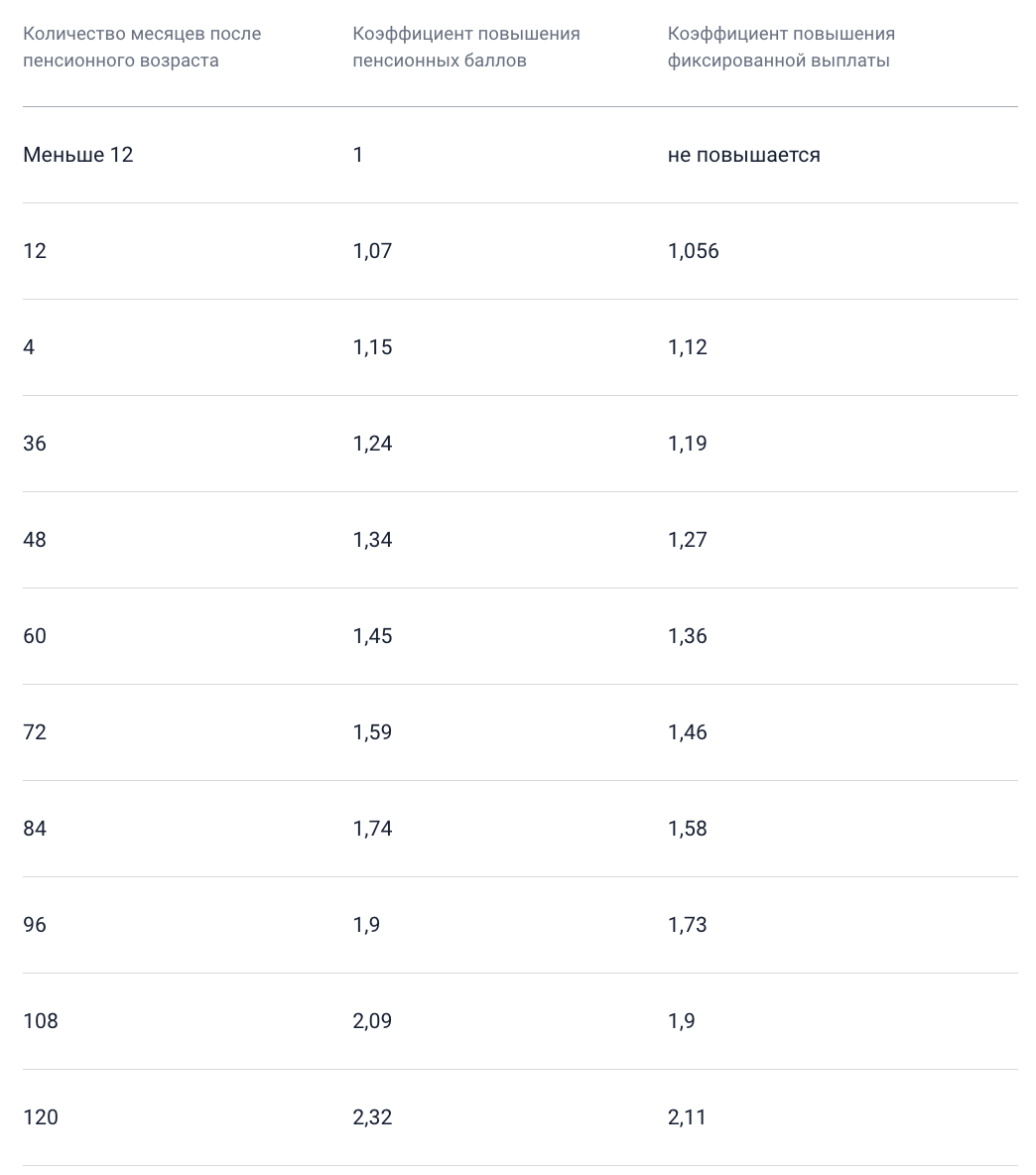

Как увеличить КвФВ

Пример расчета пенсии

СП = ИПК * 133,05 + 8134,88*КвФВ

Сейчас проведем довольно грубые расчеты. Допустим, вы получали на протяжении 15 лет зарплату 100 000 рублей и при этом все это время были устроены официально (то есть ваш работодатель платил 22% от вашей зарплаты на страховые взносы).

Тогда сумма страховых выплат = 3 960 000

ИПК = (3 960 000 / 489500) × 10=80,89

СП = 80,89 * 133,05 + 8134,88=18900 (примерно).

Если вы были в декретном отпуске (или служили в армии) и вышли на пенсию на 2 года позже, то расчеты буду следующими:

ИПК=80,89+1,8=82,69

СП = 82,69* 133,05 + 8134,88*1,15=20357

ИТОГИ

Практически не важно где вы и сколько работаете, ваша пенсия все равно будет мизерной, даже с учетом повышения различных коэффициентов. Поэтому очень важно самому позаботиться о своей старости.

Как обеспечить себя в старости?

1. Можно вложиться в недвижимость и сдавать ее

Да, проценты за ипотеку сейчас бешеные, но есть, например ИТ и сельская ипотека. Можно купить дом по сельской ипотеке и сдавать его посуточно на разные крупные праздники. Да и в любом случае, даже при высоких процентах недвижимость всегда дорожает, а значит ее покупать выгодно.

2. Инвестиции

Тут стратегии могут быть разные и я честно в этом не профи, но мои родители, например, выбрали покупать облигации и собираются жить за счет девидендов. Я делаю также

3. Программы накопительного страхования жизни

Программы накопительного страхования жизни (ПНСЖ) являются одним из способов накопления средств на будущую пенсию или другие долгосрочные цели. Они предполагают, что страхователь делает регулярные взносы, которые накапливаются и выплачиваются ему или указанному им лицу в случае наступления определенных событий, таких как достижение определенного возраста, потеря трудоспособности или смерть страхователя.

ПНСЖ могут быть выгодны для страхователей, так как позволяют им накапливать средства на долгосрочную перспективу, а также обеспечивают финансовую защиту в случае наступления страховых случаев. Однако, следует помнить, что ПНСЖ также имеют свои риски и ограничения, поэтому перед тем, как принимать решение о вступлении в такую программу, необходимо тщательно изучить все условия и возможные последствия.

4. Индивидуальный пенсионный план (ИПП)

ИПП позволяют людям откладывать деньги на пенсию, которые будут инвестироваться и приносить доход. Этот доход затем будет выплачиваться в виде пенсии.

Чтобы открыть ИПП, нужно выбрать финансового посредника, заключить с ним договор и начать откладывать деньги. Сумма, которую нужно откладывать, зависит от желаемого размера пенсии и срока, на который откладываются деньги.

Важно помнить, что ИПП не гарантируют получения дохода, и инвестиции могут привести к убыткам. Поэтому перед тем, как открывать ИПП, необходимо тщательно изучить условия и риски.

5. Корпоративные пенсионные программы (КПП)

Компании могут предлагать КПП как часть своего социального пакета или в качестве стимула для привлечения и удержания сотрудников. КПП могут быть доступны всем сотрудникам компании или только определенным категориям, например, менеджерам или работникам с определенным стажем работы.

Участие в КПП может быть выгодным для сотрудников, так как они могут получать дополнительный доход на пенсии. Однако, КПП также могут иметь свои риски, такие как возможность потери инвестиций или необходимость продолжать работать на компанию до определенного возраста. Перед тем, как участвовать в КПП, необходимо изучить условия и риски, а также обсудить их с финансовым консультантом.

6. Налоговые вычеты и льготы для пенсионеров

Виды налоговых вычетов, на которые могут претендовать пенсионеры:

- Социальный налоговый вычет - позволяет уменьшить налогооблагаемую базу на сумму расходов на обучение, лечение, покупку лекарств и т.д.

- Имущественный налоговый вычет - предоставляется при покупке недвижимости и позволяет уменьшить налог на сумму до 2 млн. рублей.

- Стандартный налоговый вычет - предоставляется определенным категориям налогоплательщиков, включая пенсионеров.

- Профессиональный налоговый вычет - предназначен для предпринимателей и самозанятых граждан.

- Инвестиционный налоговый вычет - доступен для налогоплательщиков, инвестирующих в ценные бумаги и другие финансовые инструменты.

Также для пенсионеров доступны следующие виды льгот:

- Льготы по уплате налогов на имущество, землю и транспорт.

- Льготы на оплату коммунальных услуг.

- Льготы на проезд в общественном транспорте.

- Льготы на получение медицинских услуг и лекарств.

- Льготы на образование и профессиональную подготовку.

- Льготы для работающих пенсионеров.

Надеюсь, было полезно! Спасибо за прочтение. Буду рада подписке на мой канал!