У меня совсем молодой канал на Дзен, но уже сейчас видно, что много внимания я уделяю финансовым отчетам компаний. Давайте разбираться, что это за отчеты и зачем они нужны инвестору.

Существуют два вида финансовых отчетов, которые постоянно публикуются компаниями — по МСФО и по РСБУ.

*Предлагаю определиться для удобства: фразу «отчет по РСБУ» заменим просто на «РСБУ». Соответственно «отчет по МСФО» - просто на «МСФО».

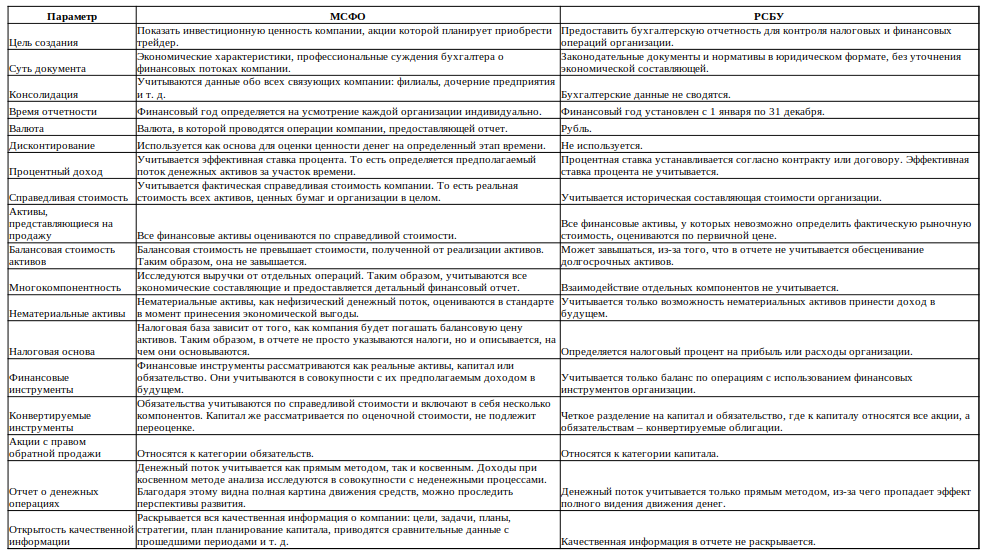

Определение отчетов

МСФО — отчет по международным стандартам финансовой отчетности.

Такой отчет, в первую очередь, позволяет инвестору сравнивать компании разных стран.

В России консолидированная финансовая отчетность по МСФО введена Федеральным законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности». В настоящее время отчетность по МСФО обязаны вести:

- финансовые организации (банки, страховые компании, негосударственные пенсионные фонды, управляющие компании, клиринговые компании);

- государственные унитарные предприятия, включенные в специальный перечень правительства;

- акционерные общества, акции которых принадлежат государству;

- компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

РСБУ — отчет по российским стандартам бухгалтерского учета.

Отчетность регламентируется Федеральным законом от 06.12.2011 №402-ФЗ «О бухгалтерском учете».

Отчет по РСБУ обязателен для всех российских компаний и составляется для предоставления в налоговые органы.

В чем отличия отчетов

- В РСБУ строго регламентированы способы ведения и оформления финансовой отчетности. В МСФО описаны лишь принципы ее составления.

- РСБУ не допускает отклонений от жестко регламентированной формы. МСФО позволяет создавать отчет в свободной форме. С одной стороны по РСБУ удобнее сравнивать разные компании, так как отчеты имеют единую форму, с другой — МСФО позволяет учесть при сравнении специфику той или иной компании.

- МСФО позволяет сформировать отчет по всей группе компании, включая дочерние организации, как единое целое. В РСБУ каждая компания, входящая в группу обязана предоставить самостоятельный отчет.

Это не всегда удобно для инвестора. Например, сравним отчеты за 2022 год (за 2023 год их еще нет) такой компании, как АФК «Система».

В отчете по РСБУ:

- Выручка 34,9 млрд рублей.

- Чистая прибыль -71,5 млрд рублей (убыток).

- Чистый долг 257,8 млрд рублей.

Кому нужна такая убыточная компания, имеющая чистый долг превышающий 7 годовых выручек? И вообще, как она еще не разорилась?

Но давайте вспомним, что АФК «Система» не имеет собственного производства и не предоставляет услуги. Она такой же инвестор, как и мы с вами, только очень крупный инвестор. Ключевыми активами компании являются «Биннофарм», «Медси», «МТС», «Озон», «Сегежа», «Степь», «Эталон», Cosmos Hotel Group, Sitronics, и еще ряд менее значимых компаний.

В отчете по МСФО включены данные по всем активам АФК «Система» и показатели выглядят иначе:

- Выручка 912,7 млрд рублей.

- Чистая прибыль 19,4 млрд рублей.

- Чистый долг 926,7 млрд рублей.

Уже совсем другое видение компании. Во-первых, она прибыльная, во-вторых чистый долг совсем не критичный. Если изучить весь отчет, то станет ясно, что АФК «Система» уверенно смотрит в будущее и является вполне перспективной.

Подытожим:

РСБУ — это количественный (числовой) отчет, а МСФО, позволяет предоставить качественную информацию (текстовую, оценочную) наравне с количественной. Сюда можно включить цели и политику компании, количественные данные по управлению капиталом и их изменения в сравнении с предшествующим периодом.

Я думаю, этого достаточно для начинающего инвестора, кому мало, предлагаю самостоятельно изучить таблицу отличий.

Так каким же отчетом пользоваться инвестору?

А это уже зависит от целей инвестирования.

Если вас интересует акция роста, то максимальную информацию качественного и количественного характера вы получите из отчета по МСФО.

А для расчета ожидаемой дивидендной доходности, необходимо разобраться с дивидендной политикой компании, где указано по какой из видов отчетности определяется возможность и сумма начисления дивидендов. Так, Куйбышевазот направляет на дивиденды не менее 30% от годовой прибыли по РСБУ, а Совкомфлот - не менее 25% от чистой прибыли по МСФО.

И, наконец, зачем эти отчеты нужны инвестору?

С компаниями роста все понятно — изучаем отчет по МСФО и принимаем решение о перспективности компании.

С дивидендными компаниями немного сложнее. При оценке перспектив развития компании поступаем так же, как и с компанией роста. Но ведь компания также интересна и своими дивидендами. Известно, что при появлении информации о хороших дивидендах и высокой дивидендной доходности, цена акций компании растет, а на информации о низких дивидендах - наоборот, падает.

Инвестор, делающий первые шаги на бирже, быстро понимает, что после утверждения Общим собранием акционеров суммы дивидендов, цена акции растет почти до самой дивидендной отсечки (мы говорим об акциях компании, объявившей большие дивиденды). То есть можно купить акции дешевле, чем перед дивидендной отсечкой.

Инвестор, получивший больше опыта, уже знает, что сначала Совет директоров предлагает акционерам утвердить сумму дивидендов. И, как правило, именно эту сумму и утверждает Общее собрание акционеров. Значит можно купить акции на месяц-полтора раньше, чем примет решение Собрание акционеров, когда они еще дешевле.

На следующем этапе инвестор узнает, что компания, как правило, имеет дивидендную политику, где определено в соответствии с каким отчетом (МСФО или РСБУ) и сколько процентов прибыли выделяется на выплату дивидендов. А значит можно заранее подсчитать примерную сумму дивидендов и раньше других определиться — стоит ли покупать акции данной компании.

Разберем на реальном примере:

Дивидендная политика ПАО "Интер РАО" - выплачивать не менее 25% от прибыли по МСФО. Периодичность - 1 раз в год.

Количество акций в обращении - 104 400 млн. шт.

29.02.2024 года компания Интер РАО опубликовала отчет по МСФО за 2023 год. Чистая прибыль составила 135,927 млрд рублей. Значит на дивиденды должно быть выделено не менее 33,98175 млрд рублей. Зная количество выпущенных акций, можно посчитать, что на каждую акцию причитается не менее 0,325496 рублей. В этот день акции Интер РАО открылись по цене 4,055 рублей, значит дивидендная доходность на эту дату могла составить не менее 8%.

20.03.2024 года Совет директоров принял решение рекомендовать годовому общему собранию акционеров утвердить выплату дивидендов по результатам 2023 года в размере 0,325999263608046 рублей на одну обыкновенную акцию.

Дивидендная доходность составляет 8% от цены на эту дату — 4,07 рублей. Обратите внимание — сумма дивидендов на 1 акцию почти совпала с рассчитанной нами.

Годовое общее собрание акционеров Интер РАО состоится 22.05.2024 года. Вероятнее всего сумма дивидендов не изменится.

То есть мы почти за 3 месяца узнали сумму дивидендов и смогли определиться, будем ли мы закупать эти акции для получения дивидендов.

Согласен, пример не совсем удачный - стоимость акций за это время практически не изменилась.

Причиной такой ситуации явилась низкая дивидендная доходность на фоне ставки рефинансирования в 16%.

Но это значит, уже за 3 месяца до официального утверждения суммы дивидендов мы с вами смогли определиться, что нам эти акции в качестве дивидендных в этом году не подходят.

***

📌 Любые мои публикации не являются индивидуальной инвестиционной рекомендацией

🔥 С вами был Старый биржевик. Если моя статья Вам понравилась, буду рад получить от Вас лайк и подписку

💥 А еще у меня есть Телеграм-канал, где публикуется больше информации, в том числе "горячие" новости

💢 До новых встреч на моем канале!