В июле 2023 года Владимир Путин подписал закон о внедрении цифрового рубля.

➡️ Уже в августе документ вступил в силу и банки начали тестировать цифровой рубль на реальных клиентах.

➡️ В пилоте участвуют 600 человек и 12 банков.

➡️ В 2024 году к ним присоединятся ещё 17 организаций и несколько тысяч клиентов.

➡️ А в 2025 планируется начать массовое внедрение.

Новый закон сделал Россию одной из первых в мире стран, где запущена цифровая валюта Центрального банка.

Т.е. всё, цифровой рубль - это уже реальность и все мы будем им пользоваться, поэтому давайте разберёмся

❓ что это такое?

❓ какие плюсы и

❓ какие угрозы несёт цифровая валюта?

Пока такие валюты мало где функционируют, ещё реже люди в курсе того, что это и как оно работает.

⚠️ По данным опроса ВЦИОМ 51% россиян вообще не понимают, зачем он нужен.

⚠️ И только 30% хотели бы им воспользоваться.

⚠️ Да и всё чаще слышны опасения, что это обман: наши деньги отберут и переведут непонятно куда.

⚠️ Кто-то считает это очередной “павловской реформой”, то есть попыткой государства ограничить наличку и поставить безнал под тотальный контроль.

⚠️ Более радикальные суждения говорят, что Россия стоит на пороге цифрового рабства.

Давайте разберёмся, сколько в этом правды.

ЦИФРОВОЙ РУБЛЬ: ЧТО ЭТО ТАКОЕ И КАК ИМ ПОЛЬЗОВАТЬСЯ?

▶️ Цифровой рубль – это третья форма российской валюты, наряду с наличкой и безналом.

▶️ Все формы рубля равноценны: 1 цифровой рубль = 1 обычному рублю. Новый аналог будет выпускаться Центральным банком в виде уникального цифрового кода, который хранится в электронном кошельке на платформе Банка России.

▶️ Он же будет отвечать за их сохранность.

И это уже существенный плюс.

Если вдруг коммерческий банк, в котором вы храните деньги, обанкротится, то вам вернут только то, что покрывается страховкой – максимум 1,4 млн рублей. Центробанк же не может обанкротиться по определению, потому что он часть государства. Плюс у него есть то, чего нет у других банков — печатный станок, который может перекрыть все убытки.

▶️ Чтобы открыть кошелёк с цифрорублями, гражданам необходимо сдать свою биометрию и получить электронную подпись.

▶️ Распоряжаться деньгами можно будет через мобильное приложение банка.

Так решили сделать для удобства пользователей, чтобы им не пришлось привыкать к новой программе.

▶️ Уже сейчас идут разговоры, что цифровой рубль приведёт к росту инфляции.

Но Центробанк обещает, что цифра будет выпускаться лишь тогда, когда человек переводит в неё деньги со своего счёта в банке. То есть удвоения денежной массы не последует. На одного человека или организацию открывается лишь один кошелёк.

▶️При этом принудительно переводить никого не будут. Выбор, чем пользоваться, останется за человеком.

Но все мы понимаем, что если государство начнёт выплачивать в цифре пенсии и зарплаты бюджетникам, то она волей-неволей пойдёт в народ.

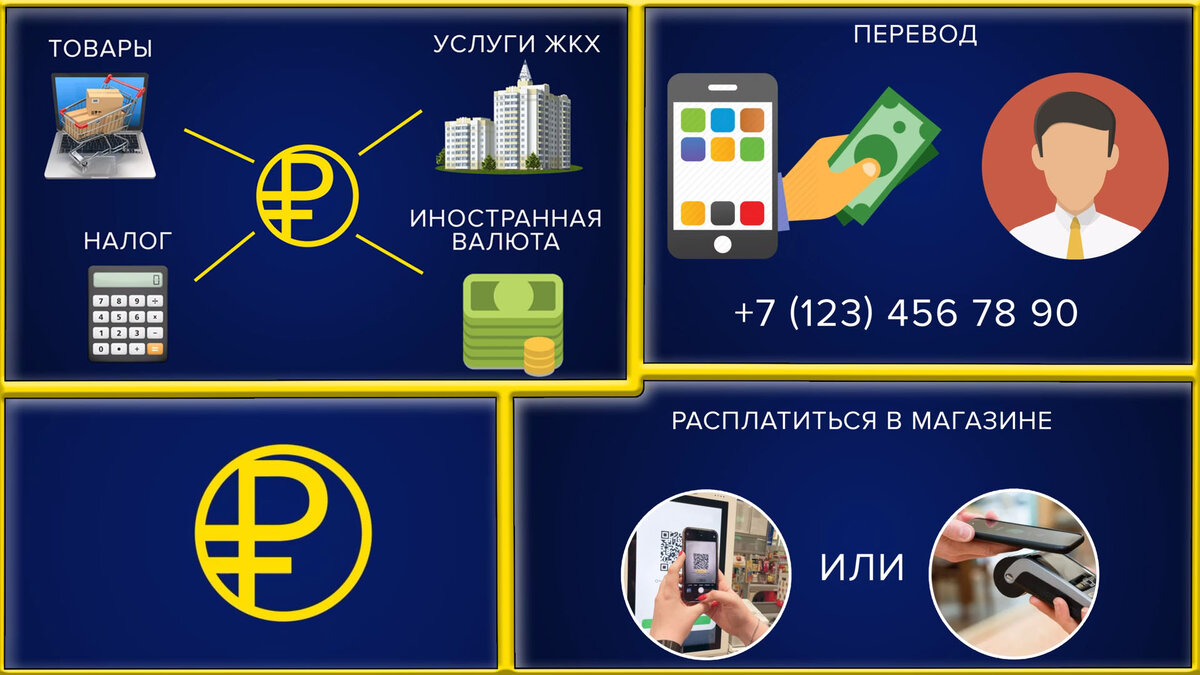

▶️ На цифрорубли так же можно будет купить товары или иностранную валюту, оплачивать налоги и услуги ЖКХ.

▶️ Чтобы расплатиться в магазине, нужно отсканировать QR-код на кассе или приложить телефон к терминалу.

▶️ А для перевода другому человеку — отправить деньги по номеру телефона, как мы это делаем сейчас.

Однако от средств на счёте в банке цифрорубли отличаются больше, чем может показаться на первый взгляд. И не все эти отличия — в пользу новой формы денег.

▶️ Цифровой рубль создаётся как средство для платежей и переводов, а не для сбережения или кредитования.

➡ Поэтому в отличие от привычного безнала, который приносит доход по вкладу, на цифровые рубли вообще не будут начислять проценты.

➡ Хранить в них деньги — значит постоянно терять часть накоплений из-за инфляции.

➡ Также можно попрощаться и с кэшбеком.

▶️ Цифровыми рублями можно будет расплачиваться без интернета, что актуально для российской глубинки, где есть проблемы со связью.

Для этого цифроденьги нужно заранее перевести в отдельный оффлайн-кошелёк и через NFC — бесконтактную технологию на смартфонах, — передать их на кошелек продавца.

▶️ Но главное отличие новых денег от безналичных то, что каждый цифровой рубль промаркируют, или присвоят уникальный цифровой код.

Это как серия и номер у банкнот. Сам код хранится в системе блокчейн, которая обеспечивает безопасность и прозрачность операций. И позволяет отслеживать перемещение денег.

▶️ Использование блокчейна и наличие кода делает цифровой рубль похожим на криптовалюту, но есть кардинальное различие.

➡ Выпуском цифрорубля будет заниматься только Центральный банк, в то время как у крипты нет единого эмитента. Её добывают тысячи людей по всему миру, используя мощные компьютеры.

➡ Плюс стоимость криптовалюты постоянно меняется. На волне интереса цена монет растёт, а когда спрос снижается, они дешевеют.

➡ В России запрещено оплачивать товары и услуги криптовалютой. Поэтому чаще её используют как инструмент спекуляции. Банк России же гарантирует, что цифровой рубль всегда будет стоить ровно столько же, сколько наличные или безналичные деньги.

КОМУ НУЖЕН ЦИФРОВОЙ РУБЛЬ?

Вообще создание цифровых валют связано со снижением наличных в обороте. Даже с уходом из страны западных систем платежей типа Apple Pay и Google Pay, мы продолжаем пользоваться безналом: носим с собой карты, освоили МИР Pay и Систему быстрых платежей.

Доля безналичных платежей с 55% в 2018 году выросла до 78% в 2022. А в 2023 году и вовсе составила 83%.

И всё это привело к тому, что основная масса денег стала вращаться в коммерческих банках. При этом влияние Центробанка стало менее заметным, что не может его радовать.

В то время как наличку выпускает Банк России, безналичные, или так называемые кредитные деньги, создают коммерческие банки. И денег этих гораздо больше: на февраль 2024 года 81 трлн безналичных рублей из общих 97 трлн.

То, как создаются кредитные деньги, проще объяснить на примере.

Допустим, у вас есть депозит в размере 500 тысяч рублей. Физически вы им не пользуетесь, но фактически, владеете. Банк вправе использовать ваши деньги и выдать ими кредит, к примеру, на покупку машины условному Васе.

Получается, что 500 тысяч удваиваются: с одной стороны, вы владеете вкладом и можете в любой момент снять свои средства, а с другой — ими же может распоряжаться Вася.

Так в экономике появляются новые 500 тысяч, обусловленные покупкой машины.

Иными словами, рынок сам определяет количество денег, а Центробанк только регулирует этот процесс.

Хотя конечно всё должно быть по-другому, но сейчас ни об этом. Если что, у меня есть очень хороший разбор про Центральный банк - обязательно его прочитайте!

Так вот очень сильно на решение создать цифровые деньги повлияло развитие частных финансовых технологий. Стали массово появляться денежные суррогаты — аналоги платёжных средств, которые не контролируются центробанками.

Вообще аналоги существовали всегда.

В СССР выдавались талоны на еду, а в 90-е у детей средством платежа служили вкладыши от жвачек.

Сегодня к суррогатам относится и криптовалюта.

В 2019 году социальная сеть Фейсбук анонсировала выпуск собственной Libra – “простой глобальной валюты”, которая позволит мгновенно и дёшево осуществлять переводы.

Эта новость шокировала другую часть мировой элиты.

С учётом 2 млрд пользователей Фейсбука – каждого четвертого жителя планеты – денежная власть в странах могла перейти в другие руки. А в перспективе – привести к созданию мирового центробанка, который оставит ни с чем нынешних хозяев денег.

⏭ Поэтому в ответ в США разработали законопроект, который запрещает технологическим гигантам создавать цифровые активы.

⏭ Правительства Франции и Германии заявили, что заблокируют Libra якобы из-за угрозы национальному суверенитету.

В итоге Libra как коммерческий проект разваливается. Но зато успешно напугала центробанки, которые больше не могут игнорировать цифровую реальность и берут эту область под свой контроль.

Сегодня более 100 стран работают над созданием национальной цифровой валюты.

Из них 14, включая Россию, Францию, Китай и Индию, проводят тестирование, а четыре — уже запустили.

- Это Зимбабве,

- Багамы,

- Ямайка и

- Нигерия.

Правда, похвастаться им нечем.

В той же Нигерии только 1 человек из 200 использует цифроденьги. По началу правительство давало бонусы за пользование новой валютой, типа скидок на поездки в такси. Но в итоге ударило кнутом: ограничило снятие наличных до 45$ в день. В ответ население стало бунтовать. Не хотят люди такого жесткого контроля, какой несёт с собой национальная цифровая валюта.

Поэтому ответ на вопрос, кому нужны цифровые деньги, очевиден — власть имущим.

⏩В первую очередь, чтобы контролировать финансы.

⏩И во-вторых поддерживать финансовую стабильность. Угроза перетока денег в частные цифровые валюты создаёт большие риски.

Если Центробанк не сможет контролировать ни эмиссию, ни обращение новых денег, то его влияние на кредитную политику банков станет минимальным. А это угрожает стабильности курса национальной валюты и вообще тем, кому принадлежат центробанки.

Да и вообще, главная привилегия государств - создавать свои деньги. А тут конкуренты появляются.

Да и вообще по моему мнению все эти биткоины скоро прикроют те, кто их не сможет контролировать.

⏩ Ещё из плюсов цифровой валюты можно отметить то, что государство будет эффективней бороться с коррупцией, кодируя цифровые деньги на траты в строго ограниченных категориях, пустить их на откаты и взятки будет сложно.

К примеру, если деньги выделили на ремонт дороги, то чиновник не сможет записать в смете завышенные цены, а на сэкономленное купить себе машину. Оправдаться не получится: каждый цифровой рубль уникален и его движение легко отслеживается.

Это похоже на меченые купюры, которые используют спецслужбы, чтобы поймать взяточника. Номера купюр фиксируются в протоколе и деньги передаются в виде взятки. Пойманный взяточник уже не сможет сказать, что это были его личные купюры, потому что их номера записаны.

Вот цифровые деньги – это и есть меченые деньги, только на основе современных технологий. Идея неплохая, если учесть, что только в 2022 году с чиновников взыскали 250 млрд рублей неподтверждённых доходов.

Но почему-то пока эту функцию нового рубля не тестируют, хотя было бы логичней начать внедрять его именно с государственных заказов, а не с физических лиц.

⏩ Цифровой рубль может помочь в условиях санкций. Как известно, после начала военных действий, крупные российские банки отрезали от системы SWIFT.

Центробанк может использовать платформу цифрового рубля, чтобы торговать с другими странами, у которых есть свои цифровые валюты. И даже предложить две возможные модели.

В первом случае страны должны объединить свои платформы. Это похоже на корреспондентские счета банков, где стороны обеспечивают передачу средств согласно правилам.

Второй вариант более продвинутый. Центробанк предлагает создать наднациональную систему платежей. И в принципе страны БРИКС уже готовят подобную валюту.

⏩ Что касаемо бизнеса, то здесь цифровой рубль исполнит его давнюю мечту — избавит от комиссии на безналичные расчёты.

Сейчас они достигают 3% от суммы операции, то есть с каждого миллиона предприниматель отдаёт 30 тыс банку.

Центробанк обещает, что комиссии для бизнеса не превысят 0,3%.

Это ещё ниже тарифа другого государственного проекта — Системы быстрых платежей. Сегодня он составляет от 0,4 до 0,7%.

По прогнозам на цифровом рубле торговые точки сэкономят до 80 млрд в год.

⏩ А вот кто точно останется в минусе, так это коммерческие банки. Герман Греф предвещал, что им осталось недолго жить ещё в 2016 году. С цифровым рублём банки потеряют до 10% чистой прибыли - от 45 до 95 млрд.

Более того, по данным от Сбера, цифровой рубль приведёт к оттоку 4 трлн рублей из банков. Эти деньги перестанут быть доступными для кредитования, что приведёт к дефициту ликвидности — к ситуации, когда банк не может расплатиться по своим обязательствам.

Например, если все вдруг захотят забрать свои деньги, банку попросту нечего будет им отдать. Кроме того банки обожают вклады. Ведь чем больше у них денег, тем больше они дадут в долг, тем больше заработают. Неудивительно, что Сбербанк не принял участие в пилоте цифрорубля, хотя изначально входил в первую группу.

⏩ Что касается населения, то тут такие плюсы:

➡ Все переводы будут бесплатными, а пополнять электронный кошелёк можно будет до 300 тысяч в месяц. Всю эту сумму, а также другие остатки на кошельке можно будет переводить себе или другому человеку без процентов. Это как минимум в три раза больше, чем сейчас в СБП.

➡ Но эти преимущества выглядят незначительно на фоне того дискомфорта, который возникает от тотального контроля со стороны государства: любое движение новых денег можно легко отследить.

Более того, по оценке экономистов каждый пятый россиянин получает доход неформально. И для большинства из них – это единственный источник заработка, который цифра может забрать.

ЦИФРОВОЙ КОНЦЛАГЕРЬ

В 2021 году Эдвард Сноуден, бывший агент ЦРУ, назвал национальные цифровые валюты “опасностью, которая нависла над обществом”.

В своё время Сноуден раскрыл информацию о незаконной слежке американских спецслужб за гражданами по всему миру, и сбежал в Россию.

По его словам, это криптофашизм в чистом виде, который отберёт у людей право собственности на их деньги и поставит государство в центр каждой транзакции.

Он привёл пример с человеком, которому врач ограничил потребление сахара. А страховая компания, которая следит за его здоровьем, передала эти данные в Центробанк, чтобы снизить свои риски. В итоге, если он захочет купить конфет, то платёж не пройдет. Даже если они покупались для внучки.

Хотя Центробанк и так может отследить переводы, с цифровыми рублями контролировать, что и когда человек купил, станет ещё проще.

Если сейчас в безналичных расчётах за этим следят коммерческие банки, то в случае с цифровым рублём регулятор возьмет всё в свои руки. И тут возможен тотальный контроль.

Слова Анатолия Аксакова, председателя Госдумы по финансовому рынку, опасения подтверждают.

Он приводил в пример ребёнка, который не сможет потратить на сладости те цифрорубли, которые мама дала на учебники.

Но кто знает, не окажется ли каждый из нас тем ребёнком, который в новую волну пандемии не сможет рассчитаться в магазине дальше ста метров от дома?

Есть мнение, что электронный кошелёк центробанков – это шаг к построению цифрового концлагеря, учитывая то, что практически все Центральные банки подчинены ФРС США.

Хозяева денег, или акционеры ФРС США, строят “дивный новый мир”, частью которого будет и Россия. Да, сейчас эти планы становятся всё больше нереализуемыми, но всё же в мыслях и планах глобалистов на смену классическому капитализму должен прийти, так сказать, инклюзивный, где не будет погони за прибылью и наращивания капитала. Так же, как не будет бедных и богатых.

Но это лишь дымовая завеса, чтобы выстроить новый рабовладельческий строй. А цифровая валюта – замысел глобалистов, который поможет им стать не просто хозяевами денег, но и всего мира.

И всё это, конечно, преподносится как благо для человечества, которое поможет удешевить платежи и ликвидировать незаконные сделки.

Но по факту всё делается для того, чтобы поместить людей под цифровой колпак и научить их быть послушными.

Вот такое мнение тех, кто считает это нововведения дорогой к цифровому рабству. В случае “плохого” поведения доступ к счёту будет заблокирован, а человек отрезан от нормальной жизни. И вроде пока нам обещают, что будет три формы денег.

⚠️ Но мы видим, что потихоньку под нож идёт и наличка, как последняя гарантия свободы человека.

⚠️ И безнал, как источник богатства коммерческих банков.

⚠️ А взамен – абсолютный контроль государства.

Тем более у нас уже есть пугающий пример Китая, строящего цифровую диктатуру: там цифровой юань связан с социальным рейтингом – проектом, который определяет степень благонадёжности граждан. От него зависит ставка по кредиту, тарифы на ЖКХ и перечень доступных услуг.

Например, гражданам с низким рейтингом не продают билеты в вагоны купе и на самолёты. Власти не скрывают, что цифровой юань будет иметь срок годности. Эта функция позволит регулятору “выключать” цифровые юани после определённой даты, тем самым стимулировать население быстрее тратить деньги.

К слову сказать, в 2023 году мировому концлагерю даже имя дали — DPI, или Digital Public Infrastructure — “цифровая общественная инфраструктура”.

Продвигают проект как необходимый катализатор инклюзивности и инноваций для стран.

А базироваться он будет на трёх китах:

➡ цифровые платежи,

➡ обмен данными и

➡ цифровая идентификация.

Проект инициирован на самом верху: помимо

⚠️ ООН,

⚠️ МВФ и

⚠️ Евросоюза

СПОНСИРОВАТЬ его будут организации глобалистов:

⚠️ Фонд Билла Гейтса и

⚠️ Фонд Рокфеллера.

Ещё одно название проекта — "50 за 5".

То есть за пять лет, к 2028 году, цифроструктура должна быть создана в 50 странах мира, которые превратятся в полноценные концлагеря.

Чтобы построить новый мир, требуются всего три инструмента: у каждого члена общества должен быть

➡ цифровой паспорт,

➡ банковский счёт и

➡ смартфон.

Эксперты, которые мониторят тему DPI, отмечают, что если реализация начнёт буксовать, то организаторы прибегнут к уже проверенному средству: Всемирная организация здравоохранения (ВОЗ) объявит о начале какой-нибудь новой “пандемии”, со всеми последствиями для прав и свобод человека. И якобы так будет проще загнать всех в этот цифровой концлагерь.

Но наш Центральный банк пытается разбить мифы об угрозах, которые несёт в себе цифровой рубль.

Он уверяет, что разговоры о концлагере — это всего лишь слухи,

▶️ а у цифрового рубля не будет срока годности и

▶️ он не может просто взять и сгореть.

▶️ Да и следить никто ни за кем якобы не собирается: власть будет в курсе только подозрительных операций.

⚠️ Пока звучит хорошо, но Центробанк вправе менять условия в одностороннем порядке. Об этом говорит пункт 8.2 Договора между оператором платформы, то есть Центробанком, и его пользователем, то есть каждым из нас.

Поэтому, кто знает, когда он захочет изменить свои же правила?

⚠️ Новые условия будут публиковаться на сайте Центробанка за один месяц до вступления в силу. А пользователи должны их мониторить сами: персонально оповещать никого не будут.

⚠️ Более того, согласно пункту 6.3 Центробанк не несёт ответственности за то, что не исполнил свои обязательства из-за обстоятельств непреодолимой силы.

А к ним регулятор относит: пандемию, мобилизацию, военные операции любого рода, народные волнения, запрет торговли из-за санкций и природные явления, такие как землетрясения, засухи и заморозки.

Короче всё то, что периодически происходит в нашей жизни.

И это довольно нелепо слышать от структуры, которая обладает огромной властью.

Итог: цифровой рубль - это уже реальность и он всё равно будет внедряться. На это повлиять невозможно, т.к. это выгодно государству.

Важно другое - какой политике будет придерживаться государство, которое вводит эти цифроденьги и будет ли оно независимым.

Цифровую валюту не отменить, поэтому нужно строить социальное, суверенное, справедливое государство.

По-другому - никак.

Вот такой расклад, друзья.

Пишите что вы думаете об этом в комментариях.

❗️ ПО ССЫЛКЕ МОЖНО ПОСМОТРЕТЬ ВИДЕО ПО ЭТОЙ СТАТЬЕ (это для тех, кому удобнее смотреть, а не читать).

Счастливо!

________________________________________________________________

Читайте мои статьи на канале: