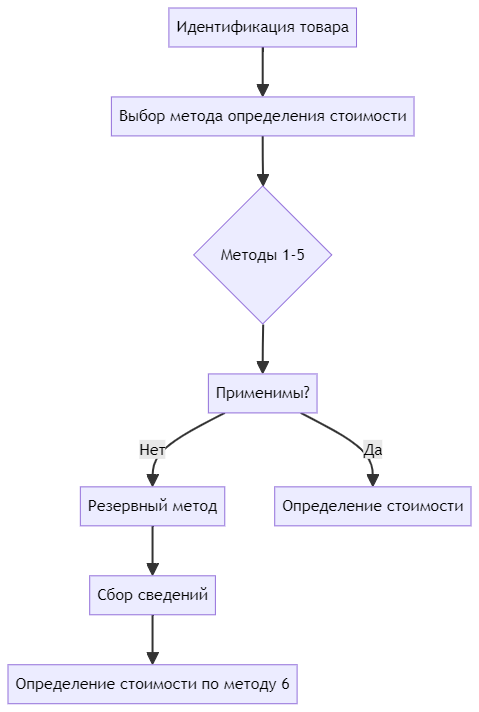

В современной таможенной практике Евразийского экономического союза (ЕАЭС) особое место занимает резервный метод определения таможенной стоимости товаров, известный как метод 6. Этот метод представляет собой комплексный подход к определению стоимости ввозимых товаров, когда стандартные методы 1-5 оказываются не применимы. Данный метод основывается на положениях статьи 45 Таможенного кодекса ЕАЭС и принципах главы, посвященной определению таможенной стоимости.

Основные принципы резервного метода

Резервный метод определения таможенной стоимости включает в себя использование сведений, доступных на таможенной территории Союза, с возможностью гибкого применения различных подходов. При этом, существуют определенные ограничения:

- Использование статистических данных сроком давности более 90 дней запрещается.

- Стоимость ввозимых товаров не должна определяться на основе цен на аналогичные товары, произведенные в странах Союза, или на основе альтернативных высоких стоимостей.

- Не допускается использование цен на товары из страны вывоза, минимальной таможенной стоимости, а также произвольной или фиктивной стоимости.

Преимущества и сложности применения метода 6

Применение резервного метода позволяет таможенным органам адаптироваться к различным ситуациям на рынке и определять стоимость товаров максимально объективно. Однако это требует глубокого понимания рыночной ситуации и доступа к актуальной информации.

Ключевые аспекты успешного применения резервного метода

- Анализ рыночной ситуации: Понимание текущих тенденций и цен на аналогичные товары на таможенной территории Союза.

- Сбор и анализ данных: Использование достоверных и актуальных данных за последние 90 дней для обоснования таможенной стоимости.

- Гибкость применения: Умение адаптировать доступные методы к конкретной ситуации, с учетом уникальных характеристик товара и рыночной конъюнктуры.

Резервный метод определения таможенной стоимости играет ключевую роль в таможенном регулировании ЕАЭС, обеспечивая гибкость и адаптивность в условиях постоянно меняющегося рынка. Правильное применение этого метода требует глубоких знаний и понимания как таможенного законодательства, так и рыночной ситуации, что делает его незаменимым инструментом в работе таможенных специалистов.

Заказы и вопросы:

📞 +7 (916) 478-98-99

Подписывайтесь

Группа в Вконтакте: Как возить товары из Китая для маркетплейсов

Дзен: Товары и оборудование из Китая с Региной Грабарь

Телеграмм канал: Все о доставке товаров и оборудования из Китая