Иногда люди тратят деньги на вещи, которые они не могут себе позволить, и в результате оказываются в долгах. Но страшно даже не наличие долгов, а их уровень.

Я уже писал в одной из статей о том, что наличие долга или кредита, не всегда означает проблемы. Но у всего должны быть разумные границы. Ведь в жизни могут случиться форс-мажоры разной степени тяжести и даже кредит на благое дело может прихлопнуть вас как муху на окне.

Как можно попытаться оценить этот уровень?

Можно понадеяться на банк.

Если «Зеленый» еще дает, то все норм.

Но я бы не стал ориентироваться только на это, ведь банк может позволить себе риск невыплаты, они для этого специальные резервы держат. А что насчет вас? У вас то резервы такие имеются? Скорее всего нет, раз вы лезете в очередной кредит.

Почему то, не многие люди задумываются о том, что завтра их великолепная ЗП может закончиться, а кредит нет. Помню, как мне перед увольнением и открытием ИП приводили аргумент, что работа в найме = стабильность (зарплата). Но это же полнейшая ерунда.

В качестве небольшого отступления я попробую объяснить, как я вижу найм и работу на себя.

Работа на себя – вся ответственность на вас. Если вы не почесались, то не нашли Заказчика. Сделали плохо – потеряли Заказчика. И так далее в том же ключе. Если быть не компетентным, то можно не просто прогореть, а влететь на большие бабки.

Найм – пришли на работу, работу вам предоставили, место предоставили, Заказчиков предоставили, косяки помогут прикрыть начальники. Самое страшное – увольнение. Если вы конечно не материально ответственное лицо, там похуже.

Вернемся к попытке оценить допустимый уровень кредитной нагрузки.

По моему мнению, если кредитная нагрузка превышает 20% от дохода, то это уже тревожная ситуация. Почему именно так. По-хорошему, нужно бы знать семейный бюджет, что б давать оценку, возьмем «средние значения по больнице»:

Среднедушевые доходы россиян в 2023 году (Росстат)

До 7 000 ₽ 1,7%

От 7 000,1 до 10 000 ₽ 3,3%

От 10 000,1 до 14 000 ₽ 6,7%

От 14 000,1 до 19 000 ₽ 10,0%

От 19 000,1 до 27 000 ₽ 16,0%

От 27 000,1 до 45 000 ₽ 26,7%

От 45 000,1 до 60 000 ₽ 13,0%

От 60 000,1 до 75 000 ₽ 7,9%

От 75 000,1 до 100 000 ₽ 7,1%

Свыше 100 000 ₽ 7,6%

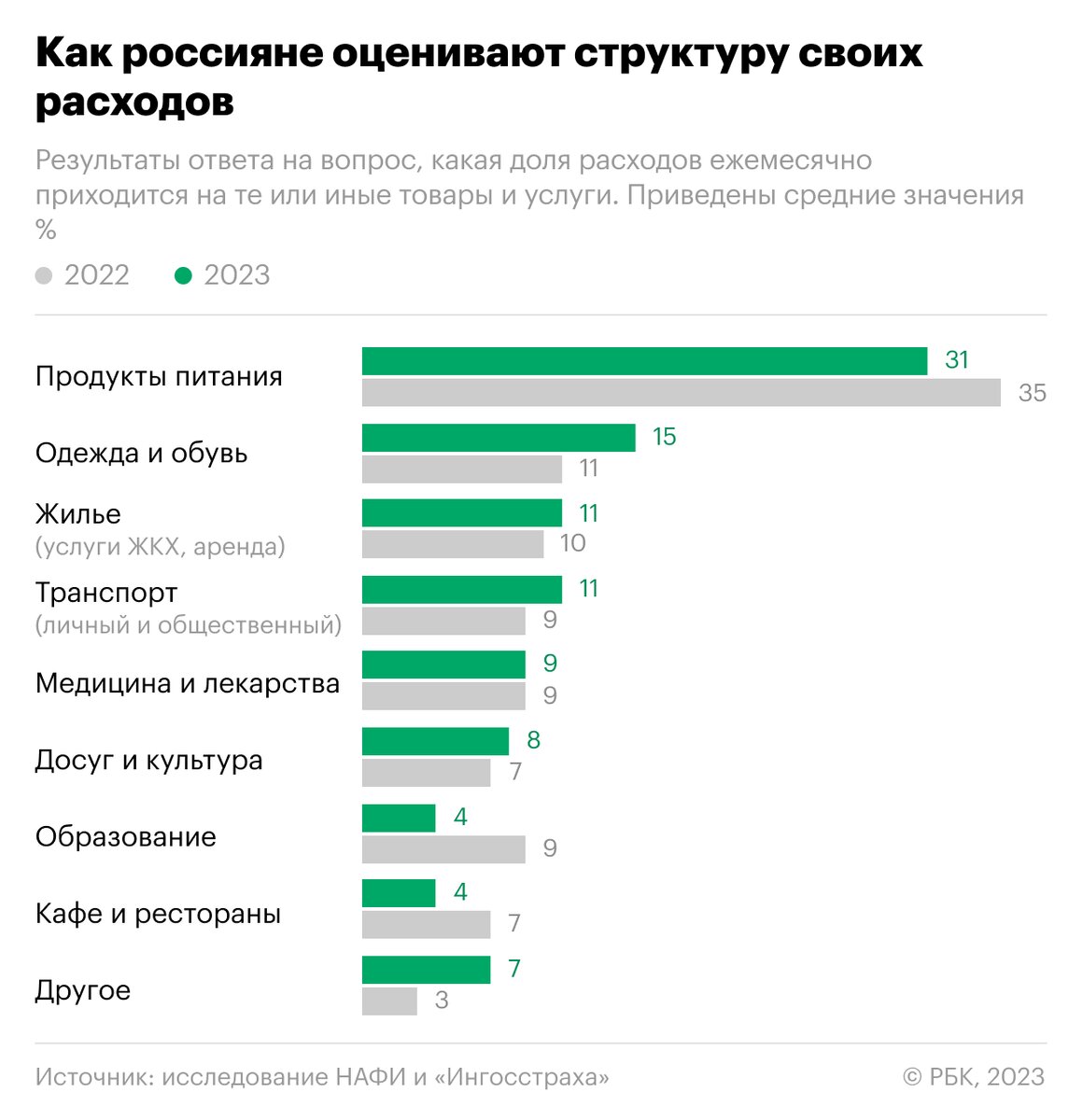

При этом структура трат:

В случае неожиданного увольнения, у вас не будет времени искать новую работу, да и выбора, скорее всего, не представится. Это особенно актуально для регионов, где с рабочими местами в целом проблемы. Поэтому, возможно, вам придётся идти на компромисс по снижению ЗП. И вот тут-то встанет вопрос, а насколько вы сможете сократить траты и за счет чего?

Если опираться на структуру, приведенную выше, то исключая вещи, на которых можно экономить получим:

4% Кафе

7% Досуг и Культура

10% Одежда и обувь (сократим частично)

Итого выходит 21%

Заключение

В реальности кредитная нагрузка некоторых людей доходит до 70-80% от доходов. Каждый сам решает, как распоряжаться своими деньгами, какой на себя брать риск. Я надеюсь, что эти расчеты смогут помочь вам оценить свое финансовое положение и более взвешенно в будущем принимать решения о взятии нового кредита.