Чтобы подать заявку на ипотеку, не обязательно идти в банк, тратить время на ожидание в очередях. Сделать это можно онлайн на сайте кредитной организации, которая занимается данным видом кредитования. Предлагаем вам пошаговую инструкцию того, как подать заявку на ипотеку онлайн. Рассказываем об особенностях процедуры.

Как оформить онлайн-заявку на ипотеку

Дистанционное оформление заявки на ипотечный кредит состоит из нескольких этапов. Алгоритм следующий:

- Выбрать банк.

- Рассчитать параметры кредита.

- Подготовить документы.

- Заполнить анкету.

- Пройти собеседование с менеджером кредитного учреждения (в случае одобрения заявки).

- Получить решение.

Рассмотрим подробнее каждый шаг.

Шаг 1. Выбрать банк

Существует несколько критериев для принятия решения:

- Возможность взять кредит по льготной ставке. В 2024 году банки предлагают несколько программ с государственной поддержкой: «Семейная ипотека», «Сельская ипотека», «IT-ипотека», «Дальневосточная ипотека». Получить льготный кредит на покупку жилья можно не во всех кредитных учреждениях. Актуальный список банков-участников госпрограмм размещен на сайте «АО ДОМ.РФ».

- Требования к заемщику. Существует ряд стандартных требований, таких как хорошая кредитная история, гражданство РФ, стаж на последнем месте работы, официальное трудоустройство, наличие дохода, достаточного для погашения долговых обязательств. Однако каждый банк вправе устанавливать свои условия для одобрения сделки, которые они могут существенно различаться. В случае несоответствия заемщика предъявляемым требованиям заявка на кредит будет отклонена.

- Параметры жилищного кредита. К ним относится процентная ставка, размер первоначального взноса, максимальный срок кредитования, лимит финансирования. Если по льготным программам параметры кредитов одинаковы во всех банках, то по базовым могут существенно отличаться. Обратите внимание, что для покупки недвижимости в таких городах, как Москва, Санкт-Петербург, лимиты финансирования часто выше, чем для других регионов.

Изучите предложения нескольких кредиторов, затем выберите то учреждение, которое предоставляет продукт, соответствующий всем вашим ожиданиям. Если у вас нет времени на изучение условий банков, можно воспользоваться услугами ипотечного брокера.

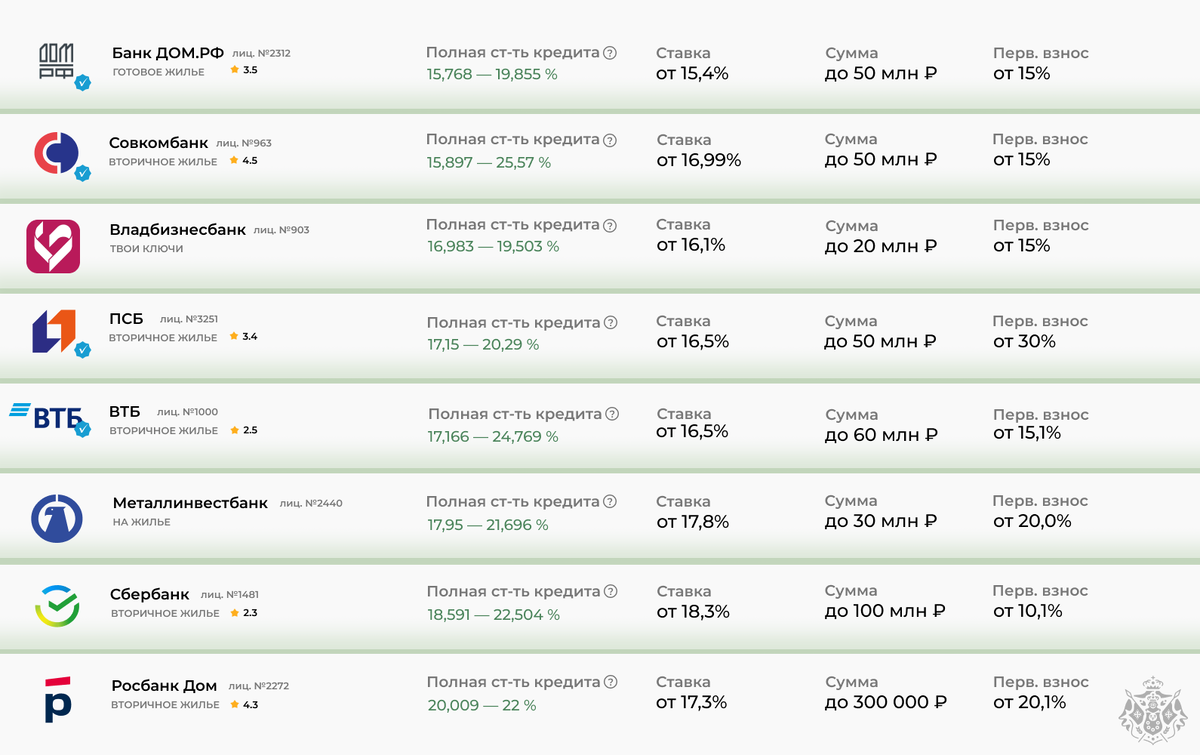

Рис.1 Предложения российских банков по ипотеке в 2024 году

Чтобы повысить вероятность одобрения, лучше обратиться сразу в несколько банков. Закон не ограничивает потенциальных заемщиков в количестве подаваемых заявок. Кроме того, направленное заявление не обязывает в дальнейшем получать кредит в этой финансовой организации. Однако лучше все же ограничиться тремя банками, поскольку запросы, которые они отправляют в кредитные бюро, могут попасть в историю кредитов, что понизит ваш рейтинг.

Шаг 2. Рассчитать параметры кредита

Прежде чем подавать заявку на ипотеку, нужно узнать, на какую сумму, процентную ставку вы можете рассчитывать, определить размер ежемесячных платежей, а также общей переплаты. Сделать это можно с помощью ипотечного калькулятора. Этот инструмент есть на сайтах практически всех банков. В соответствующие поля формы нужно внести:

- цель кредита (покупка новостройки, жилья на вторичном рынке, машино-места, строительство дома и т. д.);

- вид программы (базовая или льготная);

- стоимость приобретаемого объекта;

- первоначальный взнос;

- срок кредитования.

На экране вы увидите требуемый доход для получения заявленной суммы, возможную минимальную ставку, размер ежемесячного платежа. Оцените данные, попробуйте поэкспериментировать с исходными параметрами. Увеличивая срок, можно снизить взнос, но повысить общую переплату, и наоборот. Если результаты вычислений вас категорически не устраивают, придется оставить этого кредитора или запрашивать меньшую сумму.

Шаг 3. Подготовить документы

Вам потребуются:

- паспорт, СНИЛС, ИНН;

- заверенная копия трудовой книжки;

- диплом об образовании;

- справка о доходах по форме банка или 2-НДФЛ (3-НДФЛ для ИП, самозанятых, граждан, имеющих регулярный дополнительный заработок);

- выписка из ЕГРИП для индивидуальных предпринимателей;

- справка о назначенной пенсии, прочих социальных пособий;

- свидетельство о браке, брачный договор (при наличии).

Справки нужно предварительно заказать у работодателя или в других соответствующих органах. При этом нужно учесть, что срок действия некоторых из них, например, копии трудовой книжки или справки о доходах, обычно ограничивается 30 днями после выдачи. Все документы лучше заранее отсканировать (сфотографировать).

Шаг 4. Заполнить заявку

Анкета в разных банках может отличаться, но есть обязательные к заполнению пункты:

- паспортные данные соискателя (Ф.И.О, номер, серия документа, подтверждающего личность, дата рождения, адрес регистрации);

- семейное положение;

- образование;

- сведения о месте работы, стаже, должности, контактах работодателя;

- данные о доходах (их размер и источники);

- контактные данные заемщика (адрес регистрации, а также фактического проживания, номер телефона, электронная почта).

Внимательно заполняйте все поля, проверяя, не допущены ли ошибки, ведь малейшая погрешность может стать причиной отказа со стороны банка.

После того как вы подтвердите правильность внесенных сведений, кликнете на соответствующую кнопку, после чего ваши данные мгновенно будут переданы в кредитное учреждение.

Шаг 5. Пройти собеседование

Когда банк рассмотрит заявление, он известит вас о принятом решении. При дистанционном обращении извещение высылается СМС на контактный номер или электронную почту соискателя. Если предварительный ответ будет положительным, с вами по телефону свяжется менеджер кредитной организации. В процессе беседы он выяснит все интересующие детали, а также ответит на ваши вопросы.

Шаг 6. Получить решение банка

Уведомление о предварительном одобрении ипотеки можно получить на руки в ближайшем офисе или дистанционно, скачав по ссылке в личном кабинете. В документе будут прописаны все основные условия:

- программа кредитования;

- сумма кредита;

- срок;

- ставка.

Если потребуется увеличить сумму одобренного ипотечного кредита, изменить программу или срок финансирования, нужно сообщить об этом менеджеру. Решение будет аннулировано, затем принято другое на основании новых данных.

В какой срок рассматриваются заявки

Срок рассмотрения заявки о выдаче ипотечного кредита зависит от политики конкретного банка, но обычно составляет от 1 до 10 дней. Если вы являетесь зарплатным клиентом, можете рассчитывать на более быстрый ответ. А вот в сложных случаях, например, при подозрительной кредитной истории, небольшом доходе, не совсем подходящем возрасте, время ответа может увеличиться.

Срок действия положительного решения банка ограничен. Он зависит от ипотечной программы, но обычно составляет от 45 до 90 календарных дней. За это время заемщику нужно подобрать недвижимость, а также предоставить по ней документы. В случае нарушения установленного срока без уважительных причин оформить повторную заявку можно будет только через два месяца.

Поиск недвижимости желательно проводить после получения одобрения от банка. Решение кредитора будет отображать доступную заемщику сумму займа, что будет служить ориентиром при выборе.

Заключение

Выбрав дистанционный способ подачи заявки на ипотеку, вы избавите себя от посещения офисов кредитных организаций, также можете одновременно направить анкету двум и более банкам. Вас никто не будет торопить, рекламировать продукты, навязывая своё мнение. Вы внимательно сможете изучить предложения банков, а затем выбрать лучший вариант. Не придется идти в банк за решением. Документ будет доступен в личном кабинете клиента, причем часто в день обращения.

Источники:

- «Фотобанк Лори»