Вопрос от подписчицы:

Дорогие девушки! Подскажите, как сообразить, что мне будет выгоднее?

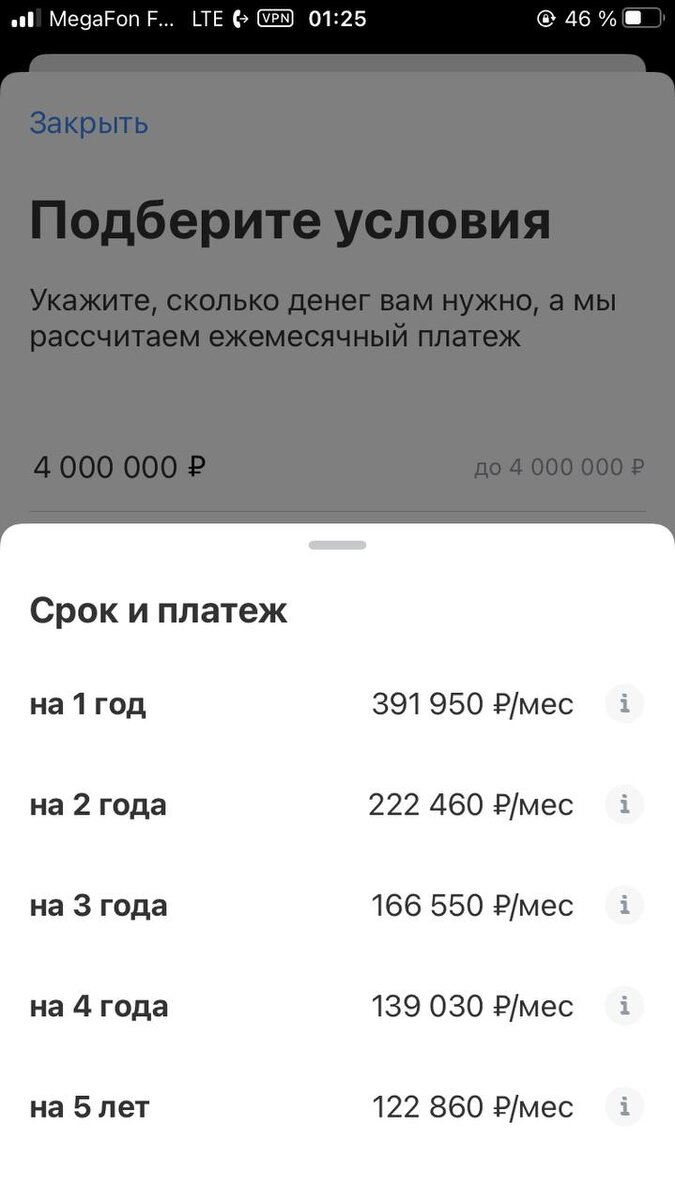

Так складываются обстоятельства, что нужно купить новый автомобиль. Его цена 4 млн рублей.

Тинькофф мне одобрил эту сумму, нужно решить, на какой срок брать.

Я не могу быть уверена, но буду стараться при любой возможности делать какие-то ежемесячные платежи больше стандартного. Но может быть и не получится.

При таком раскладе, что лучше: 3,4,5 лет?

Какой вопрос себе задать, чтобы определиться?

Заранее спасибо.

Очень классный вопрос. С удовольствием отвечу. Думаю, полезно будет многим 👇

Важное правило финансовой безопасности:

- стоимость автомобиля не должна превышать 3-х месячных доходов семьи, чтобы эта покупка не забирала деньги у остальных целей

- плата за кредит не должна занимать более 20% от бюджета (включая все уже имеющиеся кредиты)

Если правило не выполняется, подумайте, как еще можно решить этот вопрос. Особенно если есть опыт, когда доля платежей за кредиты уже превышала эту цифру.

Теперь по конкретной ситуации 🔻

Я так понимаю, тут нет первоначального взноса. Учитывайте, что кроме платы за кредит будет еще немаленькая страховка, налог, ТО, резина, и все это тоже надо заложить в расходах.

И дальше решение всегда надо принимать из соотношения финансовой безопасности и суммы переплаты.

Как это выглядит

1️⃣ Кажется, что выгоднее взять на 5 лет — платеж меньше, меньше риск, что не хватит финансов. Но при этом будет самая большая переплата.

Мы, конечно, можем себе сказать: «я буду ежемесячно вносить досрочный платеж».

Но тут чаще всего происходит следующее — когда подходит время внести досрочный платеж, выясняется, что есть ну просто мегаважные потребности, которые никак нельзя отложить. И в итоге мы остаемся с той же максимальной переплатой.

2️⃣ Можно выбрать вариант «с натяжкой» — взять, например, на 2-3 года, чтобы уже не отвертеться и платить побольше, и тоже ставить себе задачу погашать досрочно.

Это безопаснее, хотя все зависит от стабильности доходов. Зато здесь мы не зависим от самодисциплины — она на нас наложена обязательствами, и этот вариант сильно уменьшает сумму, которая будет отправлена в «черную дыру процентов».

3️⃣ Вариант «на пределе» — берем на год, самый большой платеж. Затягиваем штаны, платим изо всех сил. Через год — куча сэкономленных денег, умение жить на ограниченный бюджет и полностью в собственности автомобиль.

Для полноты картины, конечно, не хватает суммы переплаты по каждому варианту, так как именно она будет определять, а стоит ли игра свеч.

Рассмотрим теперь суммы переплаты по каждому варианту и стоит ли вообще игра свеч.

Напоминаю условие задачи: авто стоит 4 000 000 р. Первоначального взноса нет.

Вопрос: на сколько лет выгоднее всего кредитоваться?

1️⃣ Переплата по 1 варианту, когда берем на 5 лет:

122 860*60 = 7 371 600

7 371 600-4 000 000 = 3 371 600

2️⃣ Переплата по 2 варианту, когда берем на 3 года

166 550*36 = 5 995 800

5 995 800-4 000 000 = 1 995 800

3️⃣ Переплата по 3 варианту, когда берем на 1 год

391 950*12 = 4 703 400

4 703 400-4 000 000 =703 400 р

Как бы я рассуждала исходя из этих расчетов 🔻

Если брать кредит на 5 лет, переплата будет больше 3 000 000 р. Как-то становится жалко таких денег 🤔

Если брать на 3 года, то вроде и платеж не катастрофически увеличился. А переплата сразу меньше почти в 2 раза — 1 995 800 р. Сразу лучше выглядит, хотя, конечно, тоже ну ооооочень много.

❌ Брать на 1-2 года — суммы кажутся просто нереальными. Так что такой вариант вообще не рассматривала бы.

👉 Поэтому кредитоваться на 3 года — та самая золотая середина с посильными ежемесячными платежами и не такой конской переплатой.

Вот здесь рассказываю про «хорошие» и «плохие» кредиты, когда одни приносят деньги в ваш карман, а другие их забирают