Всем доброго времени суток. Вчера я снова написал про акции компании Мать и Дитя, что компания уже потихоньку переезжает и после переезда акционеров могут ожидать не плохие дивиденды

"Ссылка Мать и Дитя"

А сегодня рассмотрим что за Европейский медицинский центр

О компании

ЕМС - премиальная сеть частных клиник, оказывающих медицинские услуги. В состав сети входят 7 медицинских центров, 3 центра по уходу за престарелыми, 1 роддом и 1 реабилитационный центр.

Сразу стоит оговориться, что несмотря на деятельность в России, все услуги компании номинированы в евро, так что выручку компания также получает в валюте.

Наиболее существенный вклад в выручку приносит онкология - около 18%, женское здоровье и терапия - по 10%.

Если сравнивать с клиниками мать и дитя, то как-то сеть менее развита, есть совпадение в виде 1 роддома, услуги по женскому здоровью, и собственно все, дальше идут услуги, которые оказывает компания являясь , более продвинутой и не совпадает с тем, что есть в Medical Group Investments Plc

- Травматология и ортопедия

- Неотложная помощь и хирургия

- Уход за пожилыми и сердечно-сосудистые заболевания

- Стоматология

- Неврология и нейрохирургия

- Клиника эстетической медицины

- Урология

- Офтальмология и дерматология

Финансы

Рассмотрим самое интересное, это то чем живет компания и что она зарабатывает.

Рентабельность, конечно, высокая. EMC отмечает это в своей презентации и проводит сравнение с российскими и зарубежными компаниями.

Причина столь высокой рентабельности - работа в премиальном сегменте, где средний чек за услуги выше чем у других компаний по отрасли.

А если сравнивать с чеком компании Мать и Дитя, то чек выходит примерно в 3 раза выше, так что зная наш народ, пойдут там где дешевле. Поэтому получается компания имеет меньше клиентов, но получает больше в денежном эквиваленте.

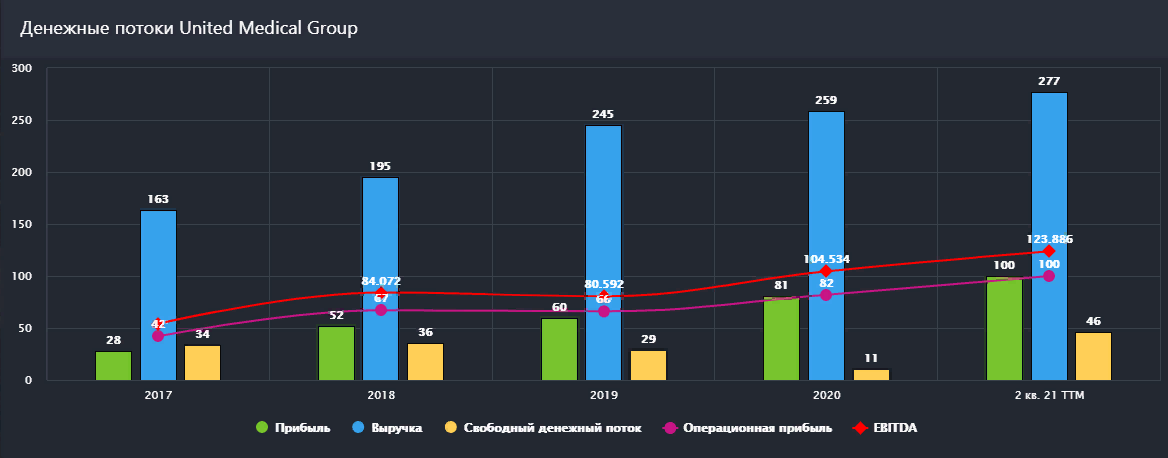

И если рассматривать денежные потоки, то получаем следующую картину

Так же стоит отметить, что компания оценивается в 11 годовых прибылей (P/E), почти 4 годовых выручки (P/S) и почти 7 балансовых стоимостей (P/B). Нельзя назвать текущие цены дешёвыми для российского рынка, но если сравнивать с международными аналогичными компаниями - приемлемы. Хотя если опять же сравнивать с компанией Мать и Дитя, то Вторая выглядит гораздо лучше

Дивиденды

Согласно обновлённой дивидендной политике, компания направляет на выплаты до 100% от чистой прибыли. Точно так же как и Мать и дитя, вот только до не давнего времени выручка компании была деноминирована в евро и дивиденды компания выплачивает в данной валюте. С началом СВО Дивиденды были отменены полностью, есть конечно прогнозы на 2024 год, но лично я считаю это просто желанием наконец-то получить хоть что-нибудь после IPO

Так что пардон, но считаю что и в этом году дивиденды - это миф.

Рост и риск

EMC в своей презентации отмечает ежегодный рост рынка частных медицинских услуг. Вопрос в том, как долго продлится данная тенденция, учитывая ряд факторов:

1. Стоимость услуг.

Высокая рентабельность и возможность платить большие дивиденды EMC во многом обусловлены ростом среднего чека, который вырос из-за девальвации рубля к евро.

К примеру, посещение терапевта в центрах данной компании выйдет в 14,600₽. Для сравнения: в "Мать и дитя" - 5,000₽, в "Медси" от 2,100₽ до 7,500₽.

- О стационаре за 5,000+ € я молчу.

Компания сравнивает свой ценник с зарубежными аналогами, скажем, с Германией, и указывает на то, что стоимость услуг там в несколько раз выше.

Но мы же говорим о компании, которая работает в России и оказывает услуги, преимущественно, российским клиентам.

2. Платёжеспособность клиентов.

Учитывая предыдущий фактор, стоит задуматься о способности наших соотечественников оплачивать дорогостоящее лечение. А во-вторых клиники в Москве и такие ценники, то от куда-то из России в Москву не поедут

3. Конкуренция.

Учитывая оба фактора, стоит конечно учитывать основных конкурентов с более дешёвыми услугами, а также сильную развитость государственной медицины. Ну и опять же вставлю слово про компанию Мать и Дитя, которая по женскому здоровью и более развитые роддома, так что EMC довольно сильно будет проигрывать.

Итоги:

Дивиденды, которые были около 8%, и даже то что обещают спустя столько лет порядка тех же 8% являются не особо вкусными.

Во-вторых сравнивая Мать и Дитя с ЕМС с точки зрения бизнеса, рентабельности, клиентопотока, то здесь ЕМС проигрывает по всем показателям.

Во-вторых клиники новые открывать она не собирается, а значит и расширения бизнеса ждать не стоит, ну правильно, зачем открывать новую клинику где-нибудь в Перми или Новосибирске, если из-за таких цен туда ни кто не пойдет, значит и расширять бизнес не не стоит.

Поэтому лично я не рассматриваю ЕМС для покупки в свой портфель, ибо данный бизнес не устраивает меня по всем параметрам.

Не является инвестиционной рекомендацией.