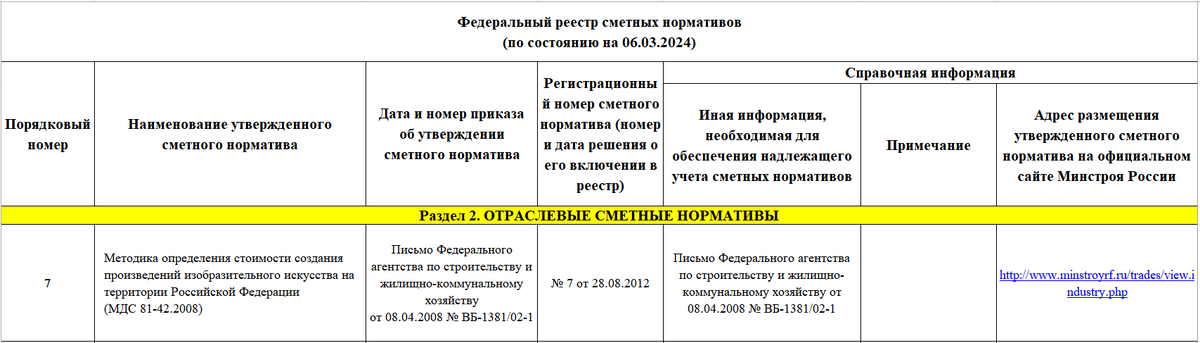

Стоимость произведений изобразительного искусства, как правило, определяется с применением МДС 81-42.2008 "Методика определения стоимости создания произведений изобразительного искусства на территории Российской Федерации", которая включена в федеральный реестр сметных нормативов (далее - ФРСН) (рег. № 7 от 28.08.2012) и подлежит применению при определении сметной стоимости в соответствии со статьей 8.3 главы 2.1 Градостроительного кодекса Российской Федерации:

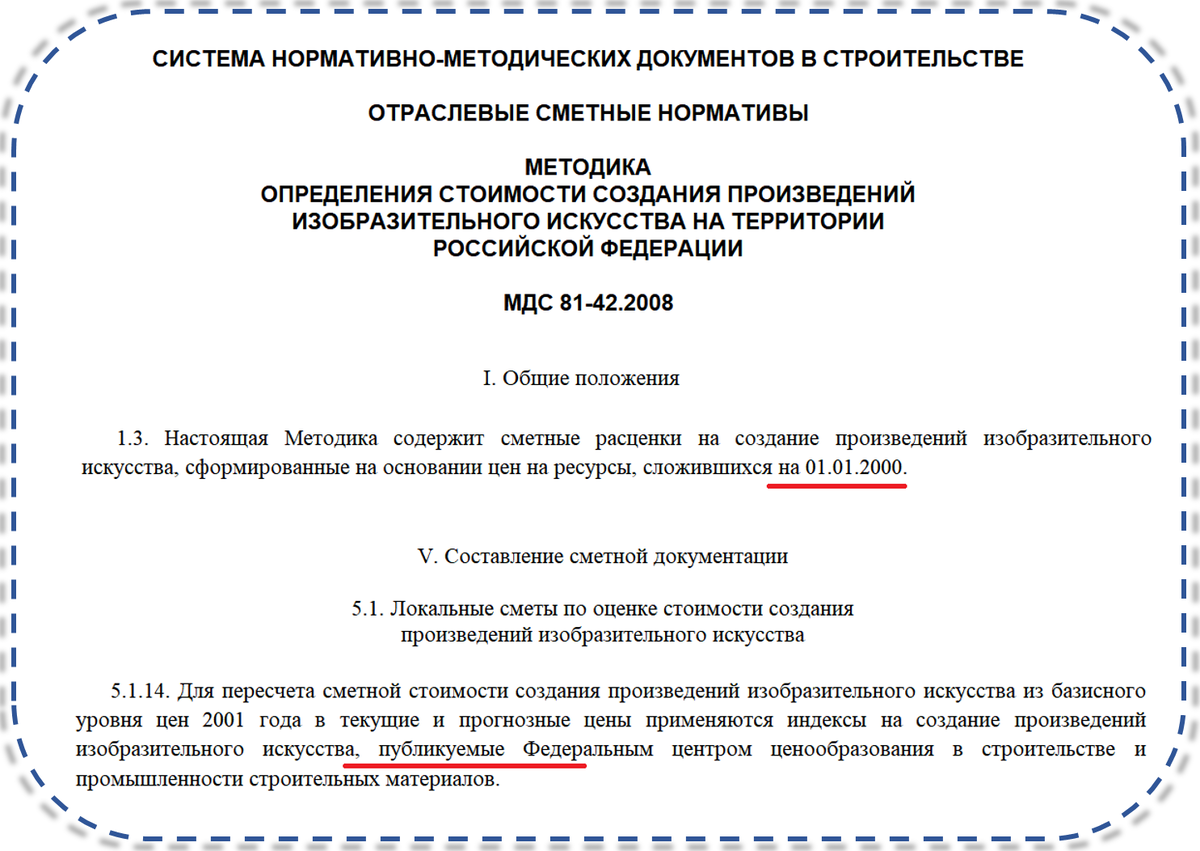

Согласно положений Методики, расценки сформированы на 01.01.2000 и для пересчета сметной стоимости в текущие и прогнозные цены применяются индексы на создание произведений изобразительного искусства, публикуемые Федеральным центром ценообразования в строительстве и промышленности строительных материалов:

Для объектов, финансируемых их бюджета города Москвы, индексы сообщаются Комитетом по ценовой политике:

И, несмотря на то, что данные индексы рассчитаны для МРР (московских региональных рекомендаций), многие 🙈 пользуются данным приказом и в своих регионах (плохо понимаю как это, но уже, к сожалению, сталкивалась с такой практикой).

С просьбой "разъяснить метод пересчета сметной стоимости создания произведений изобразительного искусства, рассчитанной в соответствии с

МДС 81-42.2008, из базисного уровня цен 2001 года в текущий уровень цен" было отправлено письмо в Минстрой России, откуда пришел следующий ответ:

МДС 81-42.2008 не подлежит применению, следовательно, оценивать произведений изобразительного искусства остается только методом сопоставимых рыночных цен, то есть на основании конъюнктурного анализа.

Все гениальное - просто!