Жилищные кредиты делятся на три группы – обычная ипотека по рыночным ставкам, льготные программы с господдержкой и субсидированные кредиты от застройщиков.

Жилищные кредиты делятся на три группы – обычная ипотека по рыночным ставкам, льготные программы с господдержкой и субсидированные кредиты от застройщиков.

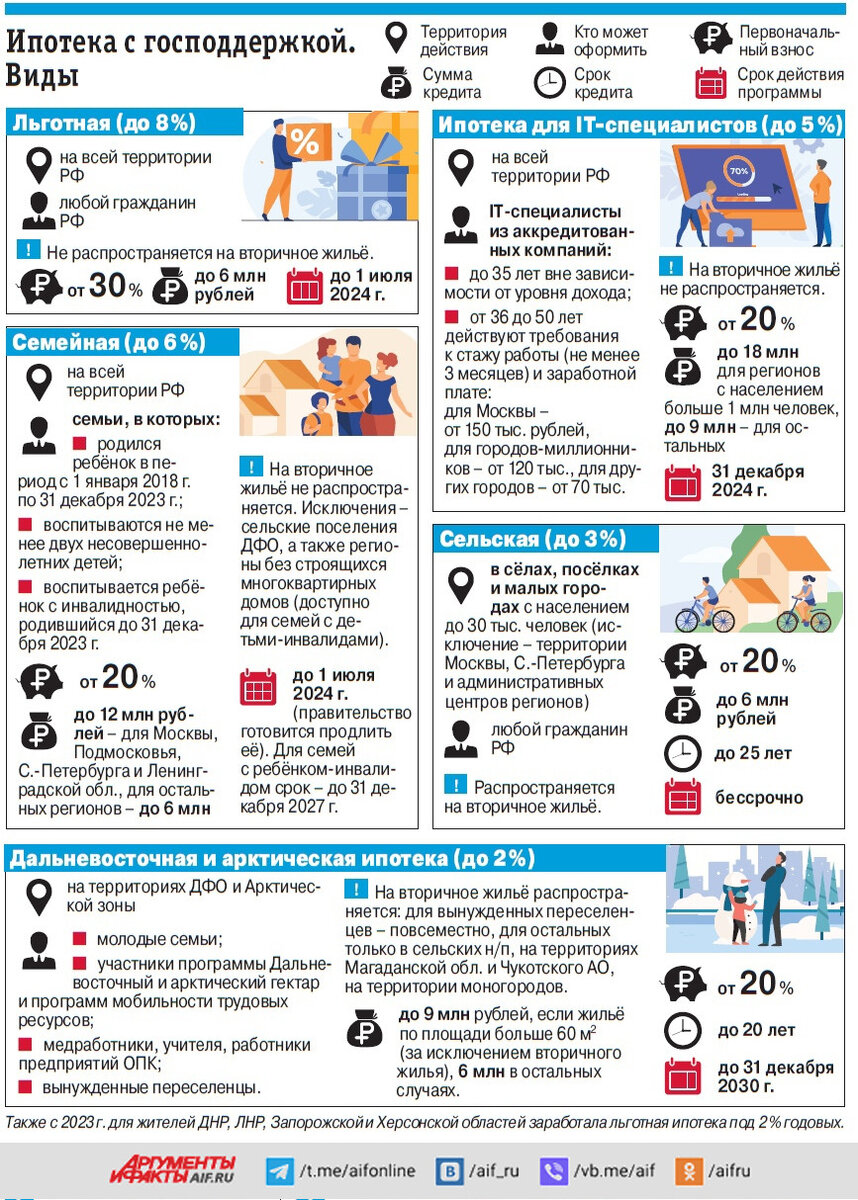

Обычную ипотеку можно взять на любое жильё, но в 2024 году ставки начинаются от 18%. Таким образом, ежемесячный платёж за квартиру в городе-миллионнике стоимостью 5 млн рублей с первоначальным взносом 33% превысит 50 тыс. рублей. Что касается льготных программ, то есть несколько видов (см. инфографику). Но с 23 декабря 2023 года можно воспользоваться только одной из льготных программ и лишь один раз. Исключение – семейная ипотека. Тут можно получить второй кредит при соблюдении трёх условий: предыдущая ипотека погашена, родился ещё один ребёнок, покупаемая квартира по площади больше имеющейся.

«Обратите внимание, пониженная ставка, как в случае с субсидированными кредитами от застройщиков, не всегда означает выгодную покупку, – отмечает доцент Финуниверситета при правительстве РФ Пётр Щербаченко. – Ключевая закономерность: чем доступнее ипотека, тем выше цена квартиры».

Больше срочных и эксклюзивных новостей — в телеграм-канале АиФ