Многие люди, хотя и стремятся найти работу с официальной зарплатой и максимальными отчислениями, не обращают внимание на важность будущей пенсии.

Многие не имеют представления о формуле расчета будущей пенсии или о местонахождении накопительной части пенсии.

Многие также не знают, что уже много лет существует мораторий на накопительную часть пенсии. Эти вопросы могут поставить людей в тупик.

Кроме того, многие не знают, как проверить состояние своего индивидуального лицевого счета или где это можно сделать.

Неясно также, где находится накопительная часть пенсии и что происходит с ней в случае смерти человека, который не выбрал всю накопительную часть пенсии.

Это лишь небольшая часть вопросов, связанных с будущей пенсией, и их список может быть бесконечным.

Россия - социальное государство, которое предоставляет пенсии своим гражданам. В отличие от некоторых других стран, не все государства выплачивают пенсии своим жителям.

В связи с продолжительным существованием Советского Союза, наши граждане привыкли к высоким пенсиям, которые предполагали полное обеспечение всех потребностей человека.

Однако это не всегда так. Формула для расчета будущей пенсии учитывает такие факторы, как стаж работы, размер отчислений, форма занятости, дополнительные коэффициенты (наличие детей у женщин, служба в армии у мужчин, проблемы со здоровьем и т.д.).

Все эти коэффициенты складываются и определяют итоговую сумму пенсии.

Однако, поскольку Россия является социальным государством, состояние пенсионной системы в будущем остается неизвестным. С 1979 года в нашей стране продолжаются пенсионные реформы.

В момент начала реформы соотношение работающих людей к пенсионерам было 5 к 1. На сегодняшний день это соотношение уменьшилось до менее чем 2 к 1, а в будущем оно может стать 1 к 1.

Многие элементы текущей реформы могут оказаться неэффективными, поскольку количество работающих людей, которые должны содержать каждого пенсионера, становится все меньше.

Это вызывает серьезные опасения.

Каждый человек должен ответственно подходить к созданию и формированию своей будущей пенсии.

На мой взгляд, важно внушать детям мысль о необходимости формирования будущего пассивного дохода и капитала, который обеспечит их в пенсионном возрасте.

Это задача каждого человека — влиять на размер, состав и сохранность будущей пенсии.

Важно, если государство имеет пенсионную систему и выплачивает какую-то часть пенсии, и если люди понимают, как на это влиять.

Например, на размер государственной пенсии положительное влияние оказывает непрерывный трудовой стаж, размер официальной заработной платы и соответственно размер налога, который автоматически удерживается с заработной платы.

Также влияют наличие сопутствующих условий, таких как количество детей у женщин, служба в армии у мужчин и другие факторы.

Важный момент! Мы уже более 6 лет имеем мораторий на накопительную часть пенсии.

У людей, которые многие годы получают пенсию, страховая часть бы изымалась и продолжает изыматься, а также накопительная часть.

Раньше была возможность распоряжаться средствами, которые шли в накопительную часть. Их можно было передать в негосударственный пенсионный фонд для более эффективного управления и получить большую доходность, чем от государственного пенсионного фонда.

В настоящее время все налоги идут только в страховую часть пенсии. Пока говорят, что накопительную часть вернут позже, но не уточняют, каким образом.

Люди, которые официально работали более 10 лет, точно имеют накопительную часть пенсии.

У каждого человека есть возможность проверить состояние своего лицевого счета и узнать точную сумму отчислений в накопительную часть пенсии.

Вы можете узнать, где именно находятся ваши отчисления, так как все заявления о переводе отражены в пенсионном фонде Российской Федерации.

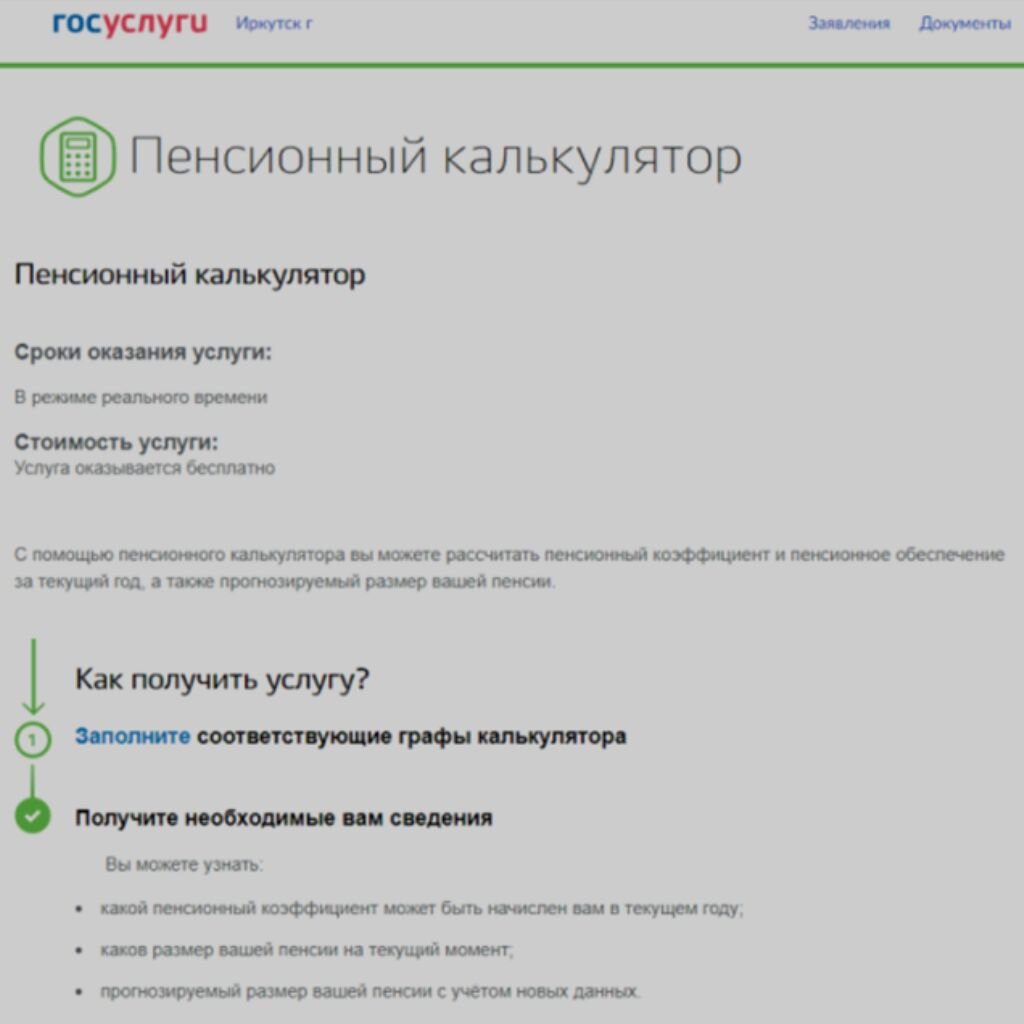

Мною получено сообщение на портале госуслуг о размере моей будущей пенсии на текущий момент, которая составляет 11 742 рубля. Что вы думаете об этой цифре?

Вы также можете узнать размер будущей пенсии на портале госуслуг или обратиться в фонд пенсионного и социального страхования РФ (СФР).

Через сайт СФР вы можете запросить информацию о состоянии вашего личного счета, узнать о наличии накоплений и месте работы вашей накопительной части пенсии.

Если у вас есть возможность влиять на эти накопления, например, перевести их в другое место или управлять ими, это отлично. Это путь финансово грамотного человека.

Когда человек выходит на пенсию, он подает заявление, и пенсия начинает выплачиваться ему частями.

В то же время, пенсионные накопления продолжают работать в негосударственном пенсионном фонде и приносить проценты.

Если ваш близкий человек ушел из жизни, вы можете обратиться в СФР с заявлением о получении единовременного платежа в качестве наследства от накопительной части пенсии умершего родственника.

Это можно сделать через 6 месяцев после смерти, когда наследники вступают в свои права.

Если у вас есть документы, подтверждающие местонахождение накоплений умершего родственника, и если вы являетесь законным наследником, вы можете обратиться напрямую в негосударственный пенсионный фонд.

Вступление в наследство обычно оформляется у нотариуса, после чего вы получаете документ, подтверждающий ваши права на наследство или долю в нем.

Помните, что в РФ процесс вступления в наследство имеет заявительный характер.

Никто не будет приходить к вам домой и предлагать вступить в наследство или указывать, где искать имущество.

Вам самостоятельно необходимо обратиться и подать заявление. Если вы пропустите установленный срок, вы потеряете возможность заявить и вступить в наследство.

Вы сами инициируете поиск счетов и имущества. Весь процесс оформляется через нотариуса, и мало кто знает об этом и воспользуется этой возможностью.

Наша пенсия состоит из двух частей: страховой и накопительной.

Страховая часть представляет собой минимальный прожиточный уровень, который гарантируется государством.

Однако, вы также имеете возможность влиять не только на накопительную часть, которая отчисляется с вашего дохода, но и формировать дополнительную пенсионную составляющую в негосударственных фондах.

Это независимо от того, работает ли пенсионный фонд над вашими накоплениями. Это также связано с финансовой грамотностью.

При проведении анализа формулы расчета пенсии. Мы пришли к выводу, что для получения 25 000 рублей пенсии необходимо иметь не менее 30 лет трудового стажа с официальной зарплатой в 60 000 рублей.

Это требует определенных коэффициентов исчисления, чтобы сумма составила 25 000 рублей. Для многих это является нереальным сроком или суммой дохода.

Это показывает, что необходимо активно развивать финансовую грамотность в области формирования капитала.

Даже при относительно высокой пенсии в размере 25-30 тысяч рублей, жить на такую сумму сложно.

Это затрудняет решение крупных финансовых задач, оплату стоматологического лечения, уход за собой и возможность путешествовать.

Важно понимать состав своего лицевого счета и осознавать, какие микроскопические суммы предлагает сегодняшняя пенсионная система.

Хотя пенсия является необходимым минимумом, любой финансово-грамотный человек должен понимать, что он может влиять на состав своей будущей пенсии.

Он может контролировать размер денежного потока после завершения активной деятельности, независимо от возраста. Это может произойти даже в 30 лет.

В моем понимании, понятие "пенсия" не должно быть связано только с возрастом, определенным законодательством страны проживания.

Оно должно быть связано с собственным решением:

Какой денежный поток я хочу создать, чтобы заниматься тем, что мне нравится?

Я знаю людей, которые в относительно молодом возрасте вышли на пенсию, чтобы иметь возможность проводить больше времени на рыбалке, с семьей и т.д.

У них была цель освободиться от необходимости продолжать работать.

Финансово-грамотный человек - это тот, кто осознает свою пенсионную составляющую со стороны государства и понимает, как на нее влиять и управлять доступными средствами.

Негосударственные пенсионные фонды могут значительно отличаться друг от друга. Один фонд может показывать отрицательную доходность, при которой ваши средства не приумножаются.

Вспомним о процессах инфляции и потере покупательной способности рубля. Однако, можно найти фонд, который предлагает доходность на уровне 7-8% годовых.

Это огромная разница. Именно поэтому возникает необходимость перевода своей части пенсии, так как государственный пенсионный фонд предлагает малую доходность в размере 2-4% годовых.

Это недостаточно для успешного роста вашего капитала. Конечно, капитал будет формироваться, но очень медленно.

Для финансово-грамотного человека ключевым является осознание того, что формирование его капитала, управление финансами, работа с бюджетом, выбор инструментов и построение финансового дома полностью зависят от него самого.

Никто не создаст вашу будущую пенсию за вас.

Это зависит только от вас! Вы можете сделать это, выбирая правильные инструменты, тратя меньше, чем зарабатываете, чтобы сохранять хотя бы небольшую сумму.

Особенно если у вас еще много времени для формирования капитала, вы можете управлять им, диверсифицировать и продолжать расширять свои знания в области финансовой грамотности.

Тема будущей пенсии касается каждого из нас

Часто в молодом возрасте мы скептически относимся к этому вопросу, говоря: "Какая пенсия? Мы, возможно, даже не доживем до нее".

Но задайте себе вопрос: "Есть ли у вас люди пенсионного возраста в вашей семье? Бабушки, дедушки, родители?"

Я сама столкнулась с тем, что мои родители уже были на пенсии, когда я начала учиться в университете. Это момент, когда начинаешь осознавать важность будущей пенсии.

Мы часто впитываем безграмотность, которая говорит нам:

"А вдруг все пройдет гладко", "Мы разберемся позже, еще есть время".

Но это вопрос нашего собственного будущего. Это вопрос нашего благополучия. Это наш капитал и финансовая основа, которая позволит нам жить достойно в золотые годы нашей жизни, или же скитаться в нищете и сожалеть о прожитых годах.

Выбор, который мы делаем, не происходит в 60 лет. Он начинается с момента, когда мы начинаем управлять своими финансами, и идем по пути накопления богатства или нищеты.

Приведу пример стандартного сценария:

Человек работает 30 лет, чтобы обеспечивать свои текущие потребности. Он может отчислять какие-то средства, но не обязательно в достаточном объеме и не всегда официально.

Он не интересуется этим, тратит все, что зарабатывает, а иногда даже больше, из-за постоянных долгов, кредитов и ипотеки.

И когда приходит момент, когда здоровье подводит, силы иссякают, он вдруг задумывается: "Как я смогу жить на эту нищенскую пенсию?".

Важно осознать, что формирование капитала необходимо для обеспечения достойной пенсии, которая будет приносить радость и удовлетворение.

Это является первоочередной задачей для каждого человека. Важно передать эту мысль своим детям и внукам, чтобы они как можно раньше поняли, зачем им нужно стремиться.

Они должны понимать, почему важно думать о будущей пенсии, финансово грамотно подходить к этому вопросу и делать все возможное, чтобы тратить меньше, чем зарабатывают.

Они должны освоить финансовую грамотность, изучить инвестиционные инструменты и разработать свой план формирования будущей пенсионной системы.

Они должны влиять на формирование капитала, поскольку здесь можно оказывать прямое влияние.

Необходимо влиять на формирование пенсии, которую создает государство, защищать ее и сохранять. Потому что наличие доходности на накопительной части пенсии - это большой плюс.

Необходимо взять на себя ответственность и задуматься: "Как я буду жить в 40, 50, 60 и более лет?". Только вы можете создать фундамент, накопить и сформировать капитал.

Некоторым может показаться, что в нашей стране невозможно накопить из-за инфляции, обесценивания рубля, экономических потрясений и дефолтов.

Однако это мысли финансово-неграмотных людей. Эти мысли внушила нам банковская сфера, которая стремится продавать кредиты.

Они хотят, чтобы мы всегда были в зависимости и сосредотачивались только на текущих проблемах, потому, что у нас не удовлетворены базовые потребности, мы не можем позволить себе купить квартиру, машину, дом без кредитов и долгов.

Люди думают, что формирование накоплений и капитала не имеет смысла из-за внешних процессов, тем самым перекладывая ответственность на государство.

Изначально, установки и убеждения созданы для того, чтобы сделать людей "рабами" денег, зависимыми от них. В любой исторический период существуют два типа людей.

Одни тратят все, что зарабатывают, в кризисные периоды берут кредиты, приобретают бытовую технику, покупают валюту по завышенным ценам и продают ее по низким.

Таких людей часто называют "хомячками", особенно на фондовом рынке. Это люди без финансовой грамотности, эмоционально неустойчивые, не разбирающиеся в экономике и психологии инвестора.

Параллельно с ними существует маленькая группа финансово грамотных людей. Они приобретают дешевые активы, продают валюту по высоким ценам и всегда закупаются по низким.

Они знают, что там, где толпа, делать нечего. Они осознают, что когда все покупают, пора продавать: недвижимость, валюту и прочее, потому что затем наступит спад, и они опять смогут закупиться по низким ценам.

Финансово грамотный человек всегда имеет стратегию, которая включает планирование пенсии, решение крупных финансовых задач и т. д.

Его мышление отличается. Он относится к деньгам по-другому, считая их важным и ценным ресурсом. Хотим мы этого или нет, большинству придется доживать до пенсии. Услышьте меня!

Многие, оглядываясь назад, будут сожалеть о бесцельно прожитых годах. Они будут сожалеть о пропущенных возможностях, о том, что не приобрели финансовую грамотность, о том, что не откладывали часть своих заработков, и о том, что, как оказалось, у них все равно не хватает.

Я сам ответственен за свой результат. Я создал данную ситуацию. Я создал этот капитал, эту пенсию. Или не создал.

Проблематика пенсионного обеспечения - это наиболее важная тема, о которой каждому человеку необходимо размышлять и обсуждать. Не стоит дрожать, как осиновый лист.

Достаточно один раз напугать себя, взглянув на состояние своего пенсионного счета. По моему мнению, этого достаточно. Вы увидите максимум 11-15 000 рублей.

Там не будет сотен тысяч рублей или хотя бы 50-60 000 рублей и более. Это невозможно. Наша пенсионная система не рассчитана на выплату 100% вашего активного дохода.

Это лишь небольшая часть вашего активного дохода. Работая с формулой пенсионных начислений, мы получаем сумму 25 000 рублей, для достижения которой необходимо работать 30 и более лет подряд с официальной зарплатой не менее 60 000 рублей.

Для многих это нереально.

Ваши накопления находятся в ваших руках.

Пошаговый алгоритм:

- Примите твердое решение стать финансово грамотным человеком и сформировать капитал на период, когда вы планируете завершить активную трудовую деятельность.

- Определите процент от вашего дохода, который будет направляться на формирование пенсионного капитала. Начинать можно с любого процента, но рекомендуется 10% от вашего дохода.

- Составьте список инвестиционных инструментов, подходящих для формирования пенсионного капитала. Обратите внимание, что для пенсионного капитала не подходят высокорисковые инструменты.

- Речь идет о консервативных, безрисковых или умеренно-рисковых инструментах. Рисковать с пенсионным капиталом нельзя, учитывая, что большинству придется доживать до пенсии.

- Если у вас нет достаточных знаний, вам необходимо получить информацию о инструментах, которые помогут сформировать пенсионный капитал.

- Выберите метод регулярного пополнения: ежемесячно, ежеквартально, раз в год или другую систему.

- Сверяйте план с фактом. Ваша цель должна быть четко определена, чтобы понимать, куда вы направляете свои усилия.

Регулярно, хотя бы раз в год, сверяйте свой план с фактическими результатами и оценивайте, двигаетесь ли вы в направлении поставленной цели.

Проверьте, устраивает ли вас выбранный метод и инструменты.

В моем понимании, формирование знаний по подбору пенсионных инструментов — это бесконечный процесс. Совершенству нет предела.

Не нужно полностью отказываться от всего и заниматься только этим. Достаточно уделить 10-20 минут в день или хотя бы полчаса в месяц, если нельзя сделать больше.

Скорость вашего прогресса будет зависеть от ваших действий, потому что вам необходимо создать свой персональный план. Для этого нужно развивать финансовую грамотность и посвятить хотя бы год осознанному изучению финансовой тематики.

Тогда вы просто не узнаете себя.

Поверьте, человек с финансовой подушкой безопасности, с планом на пенсию, который знает, как действовать в кризисных ситуациях, спит крепче, живет дольше, лучше выглядит, обладает стрессо устойчивостью, имеет устойчивую позицию.

Такой человек не спешит снимать деньги с банкомата, если что-то не так, не покупает дорогую валюту и не продаёт её по дешевке. Это совсем другой принцип. Это совершенно иной тип личности.

Если у вас есть цель стать таким человеком, то нужно постепенно двигаться в этом направлении, один шаг за другим, и тогда у вас обязательно все получится.

Вопрос лишь в том, готовы ли вы действовать и насколько твёрдо вы приняли решение?

Важно иметь позицию, что сегодня я решил стать финансово грамотным, и я буду продолжать свой путь, не меняя своего решения завтра.