Я за справедливость. А какая может быть справедливость, если НЕ по своей вине попадаешь в аварию, бегаешь собираешь справки, а страховая ещё и насчитывает копейки? Обидно, однако!

Поэтому сегодня я разложу по полочкам, как организовать обращение в страховую компанию по ОСАГО, чтобы не было больно и обидно. Ниже приведен подробный порядок действий, который позволил моему клиенту по ОСАГО взыскать со страховой компании без суда 308 239,12 рублей, вместо рассчитанных изначально 95 001,84 руб.

Сразу оговорюсь, что пострадала машина марки Lexus, чтобы в конце публикации не было возмущений, что за старенький Жигули никогда такой суммы не взыскать. Эта статья не о том, как заработать денег на ДТП, а о том, какие действия необходимо предпринять, чтобы без суда взыскать со страховой компании достаточную сумму для ремонта, даже, если начальный расчет уже сделан (но Вас не устроил).

Опять же, можете не верить и упорно считать, что никто Вам ни копейки лишней не заплатит. Тогда просто закройте статью, чтобы мы с Вами не спорили в комментариях. У меня получилось, но я соглашусь, что не каждая компания и не в каждом случае поддержит именно такой вариант развития событий.

Клиент позвонил мне сразу с места аварии и попросил консультации. Я напомнила, что нужно выставить знак аварийной остановки; убедиться, что нет пострадавших людей (в машинах и вокруг), и что у виновника есть полис ОСАГО; в идеале сфотографировать место ДТП и вызвать аваркома, если повреждения незначительные и явно меньше 100 000 руб. Мой клиент сказал, что повреждения небольшие, но оценить их стоимость он не может. Хотелось бы не кататься в ГИБДД, но чтобы кто-то оформил всё по правилам. Сотрудники ДПС у нас не приезжают на аварию, если нет пострадавших людей. Можно было бы напомнить, что есть приложения по упрощенному оформлению аварии, но он не дружит с такими вещами, поэтому даже не заикнулась об этом варианте.

Аваркома вызвал второй участник аварии на ГАЗели (виновник), он же и оплатил услуги. Мы с коллегами на работе примерно прикинули, что ремонт Лексуса по описанным повреждениям обойдётся дороже 100 000 рублей, поэтому одним извещением тут не отделаться. Но заполнить Европротокол стоит сразу на месте ДТП, чтобы потом виновник не пошёл в отказ. Аварком сделал фото, а мой клиент поленился, несмотря на мою рекомендацию.

На следующий день, как я и сказала, мой клиент приехал к аваркому в офис забрать готовые документы. Там на месте ему предложили выкупить дело за 130 000 руб. и получить деньги прямо сейчас. Клиенту предложение понравилось, но я предупредила, что контора, которая выкупит дело, взыщет со страховой гораздо больше, а моему клиенту «прилетит» приличная сумма долга от налоговой, т.к. он получит не страховую выплату (которая налогами не облагается), а сторонние поступления. Плюс ещё на него повесят налоги со всех доп.выплат, которые он передаёт на откуп прямо сейчас. Клиент согласился, что это плохой вариант и будем придерживаться традиционной выплаты.

Клиент с документами от аваркома поехал с виновным лицом в ГИБДД за справкой. Именно она позволит получить выплату более 100 000 руб., но не более 400 000 руб.

Забрал документы и привёз их мне (так как мы договорились, что я помогу с электронной заявкой через личный кабинет). Сделала сканы (хотя документы можно было просто сфотографировать), зашла на сайт Ренессанс Страхование с подтверждением через смс-код по номеру телефона клиента. Нужно было переписать данные из справки, вложить сканы (включая сканы документов самого клиента и полис ОСАГО с чеком об оплате).

А потом был затык: требовалось вложить фото с места ДТП и повреждений (клиент сам не делал, а у аваркома взял на флэшке, но не привёз мне). Поехал за флэшкой и привёз чуть позже. За это время личный кабинет уже "отвалился". Зашли заново. Данные в личном кабинете не сохранились, поэтому пришлось всё делать заново. Зато со второго раза всё сложилось удачно. На этом этапе заявка была подана удалённо.

Далее на 2-ой день клиенту позвонили из страховой и назначили личный визит с предъявлением машины на осмотр + подачу оригиналов документов. По моей рекомендации, клиент написал в офисе заявление на организацию осмотра скрытых повреждений, когда приехал на внешний осмотр. Были сорваны крепления и что-то там погнуто, поэтому это было реально необходимо.

Разбор машины и фиксация повреждений были организованы страховой компанией, доплачивать за это клиенту не пришлось. Главное – вовремя приехать на процедуру.

Клиент за это время уже покатался по своим знакомым, чтобы понять: во сколько ему обойдется реальный ремонт и покупка запчастей. Даже по знакомству, ему озвучили не менее 138000 руб.

Прошло несколько дней и на электронную почту пришло уведомление о сумме выплаты, которую страховая согласна выплатить уже сейчас. Мы очень расстроились, так как там значилась цифра 95 001.84 руб.

Даже через аваркома некие автоюристы были готовы выкупить дело за 130 000 руб., а страховая вот так внаглую предлагает почти на 30% меньше!!!!

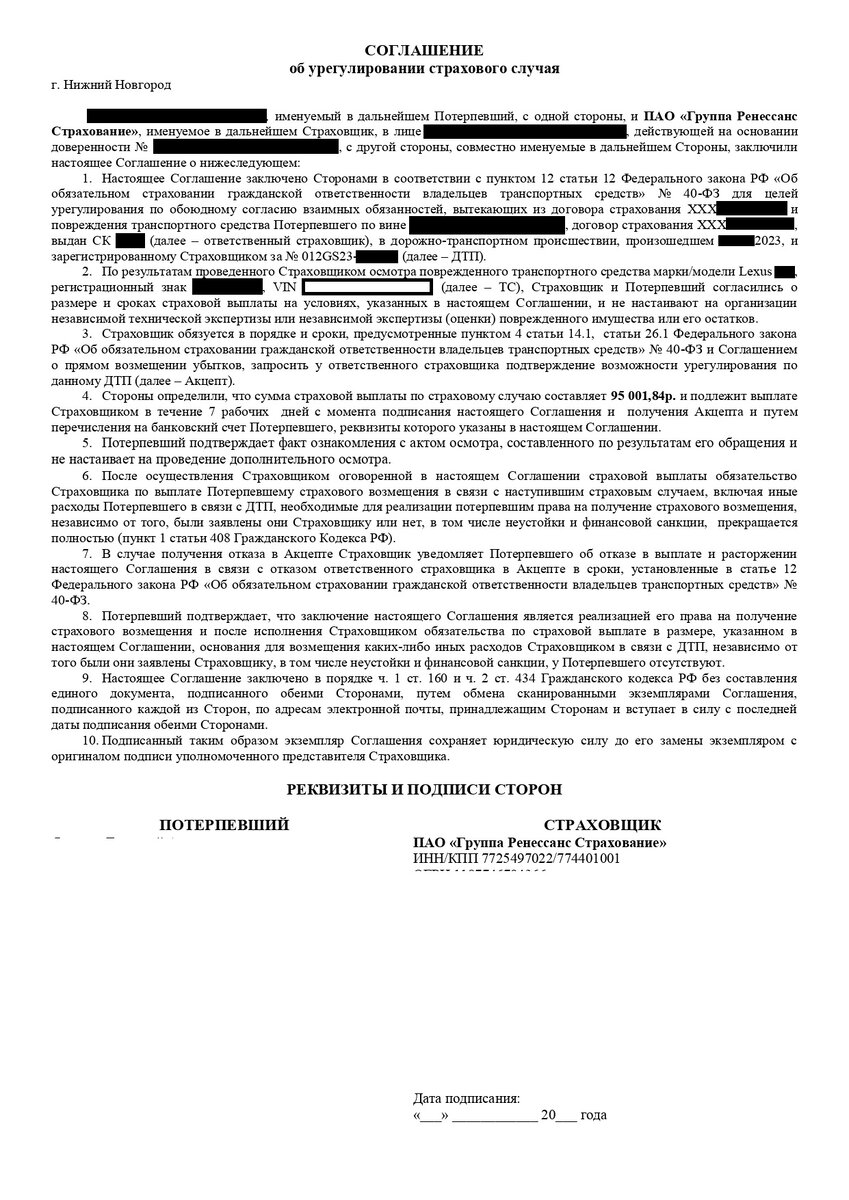

При этом, страховая присылает документ «СОГЛАШЕНИЕ об урегулировании страхового случая» (далее – Согласие). Если внимательно его прочитать, то подписав данную бумагу, Вы автоматически отказываетесь от любых иных требований к страховой.

Если честно, то большинство клиентов реально думают, что надо бежать и подписывать это «Согласие», иначе и этих денег потом не увидишь. Больше того: на Вас будут давить сроками принятия решения - 1 рабочий день на подписание и отправку, если Вы согласны.

А теперь самое главное!

Это Согласие можно НЕ подписывать. Деньги, которые страховая насчитала, она всё равно отправит Вам по реквизитам, приложенным к заявлению о ДТП. Зато теперь можно писать заявление о том, что ВЫ ВООБЩЕ-ТО НЕ СОГЛАСНЫ С ЭТОЙ СУММОЙ.

Опять же, многие теряются, не знают: сколько просить на ремонт и как обосновать запрошенную сумму? Нужно ли делать независимую оценку? Или сделать ремонт, а потом выставить счет на доплату до полученной суммы? Вот это всё неправильно.

Что сделали мы?

Клиент написал заявление своей рукой, что НЕ согласен с рассчитанной суммой по делу такому-то и хочет 138 000 рублей + Утрату товарной стоимости (т.к. машине менее 3-х лет от года выпуска) деньгами или готов рассмотреть направление на ремонт. Отправили скан этого заявления. Независимую оценку он не делал и к заявлению никаких иных документов-обоснований не прикладывал.

Логично предположить, что страховая считает по единой методике за минусом износа, но ещё и опирается на расходы, которые может понести, если отправит клиента на реальный ремонт. Так как страховые имеют «оптовые» цены на запчасти и нормо-часы, то обычный клиент никогда в жизни за эту же цену в нормальном сервисе не отремонтируется. Обычно страховые поют одну и ту же песню: «Можете делать что хотите, только время зря потратите, а мы больше не заплатим, так как считаем по единой методике, утвержденной Российским Союзом Страховщиков». Делается это намеренно, чтобы клиент даже не попробовал.

В нашем случае, сыграли на руку клиенту два фактора: на рынке нет запчастей на Лексус и страховая просто не захотела связываться с ремонтом, т.к. за затягивание ремонтных сроков теперь несёт солидарную ответственность с СТОА, на которую отправляет машины.

Через два дня пришло новое «Согласие», в котором сумма была почти в ТРИ РАЗА ВЫШЕ, чем в первый раз, а именно 308 239,12 рублей! Неужели нельзя было сразу так насчитать?! МЫ ОБА БЫЛИ В ШОКЕ ОТ ПРИНЯТОГО РЕШЕНИЯ! Ведь клиент просил значительно меньше, а тут такая сказочная сумма! Клиент подписал этот документ, и мы сразу отправили ответным письмом по электронной почте скан.

Как приходили деньги:

Сначала клиенту пришла сумма, которую рассчитали в страховой первый раз, т.е. 95 тысяч рублей.

Затем пришла сумма, которая равна разнице между итоговой суммой и первым платежом, а именно - 213237.28 руб.

Итого 308 239,12 рублей.

Вот теперь клиент был доволен, а я проверила вместе с ним работающую лазейку.

Кстати, для виновника аварии вообще не важно: выплатили потерпевшему 100 рублей или 300 000 рублей, т.к. размер выплаты никак не влияет на Кбм. Зато на Кбм влияет факт аварии и признания виновником. Чем больше аварий за год, тем хуже Кбм.

А вот у потерпевшего ничего плохого из-за этого ДТП с Кбм не будет, т.к. он в аварии не виноват. Своя страховая будет взыскивать выплату со страховой виновника. Но это уже совсем другая история...

Надеюсь, кому-то пригодится моя статья и поможет получить достойную выплату, которой точно хватит на ремонт.

До следующих публикаций!

Другие мои публикации, которые могут быть Вам полезными:

1. Ты не был виновником аварии, но скидка пропала? Пошаговый план, как действовать, чтобы вернуть КБМ

2. Анекдоты. Мошенники и деньги

3. Что делать если случилось ДТП?