Всем привет!

Вот и прошел месяц с предыдущей публикации, а значит самое время показать свой портфель и посмотреть на те изменения, что произошли с ним за это время.

Основной вопрос, который сейчас интересует держателей облигаций - как быстро банк России начнет снижать ставку и какой она будет на конец года. На этот вопрос нам на днях ответил Костин.

Если он окажется прав и в конце года мы увидим только 13% ставку, то облигации флоатеры в этом году могут оказаться наиболее удачным рублевым вложением.

Мало вероятно, что на ближайшем заседании ЦБ в марте ключевую ставку понизят.

А как мы знаем из заявлений Набиуллиной, на февральском заседании кроме варианта оставить ставку без изменений звучал еще и вариант с ее поднятием. В текущих условиях предлагаю ориентироваться, что ставку пока оставят как есть.

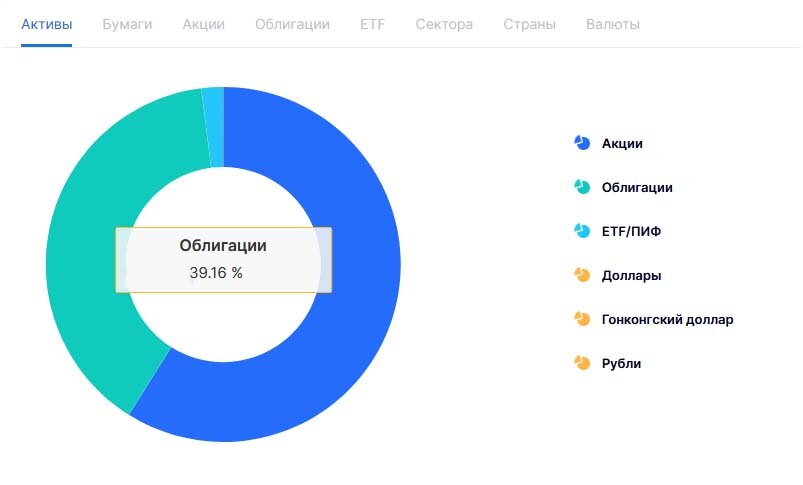

Структура портфеля

На момент прошлой статьи доля облигаций в портфеле составляла около 35%, при этом я писал, что хотел бы еще увеличить их долю. Тут было две причины:

1. понимание рисков потери работы, которые все-таки реализовались. В текущей ситуации являюсь безработным, но уже начал поиск новой работы.

2. Понимание того, что условные 17-18% годовых по облигациям флоатерам на ближайшие пол года - один из лучших вариантов по соотношению доходность-риск. При этом при существенном снижении рынка всегда можно переложиться в акции. Пока долгожданного снижения нет. Похоже, что оно было в декабре.

С конца прошлого года активно наращивал деньги на вкладах и уже в феврале перешел через пороговое значение не облагаемого налогом дохода по вкладам, поэтому стал искать альтернативу по фиксированному доходу.

Часть денег в том числе ушло в облигации, чья доля в биржевом портфеле выросла почти до 40%. Но давайте посмотрим, как изменилась структура облигационного портфеля и удалось ли следовать планам, обозначенным в прошлой статье:

Замещающие облигации - интересны, но хорошо бы курс пониже. В идеале ловить около 85 рублей. Есть риск дальнейшей девальвации рубля, а значит провалютные активы надо включать в портфель. Юаневые облигации брать не хочу - и доходность не сильно выше плюс риски Китая.

Облигации флоатеры - буду смотреть новые выпуски с интересной премией к ставке. Готов увеличивать долю выше, так как флоатеры это временное решение на период повышения ставок - по сути аналог накопительного счета с ежедневной капитализацией. Потом их нужно будет сокращать. Также это аналог кэша для докупки акций при интересных ценах.

Длинные ОФЗ - пока не спешу покупать в надежде, что еще снизятся. Но возможно начну потихоньку покупать на небольшие суммы ближе к 16 февраля (может они традиционно скорректируются ближе к заседанию).

Корпоративные облигации с фиксированным купоном - только точечные покупки - надежные компании с относительно высоким купоном на 2-3 года. Также хочу продать те выпуски, что в минусе и откупить те, что дают максимальную доходность к погашению.

Итак, что со структурой и количеством выпусков облигаций?

Число облигационных выпусков сократилось с 67 до 61 выпуска. Ниже расскажу подробно какие и почему выбыли, а также что пришло на замену.

Замещающие облигации (12%, +4,7%)

Несмотря на то, что я писал о желании купить замещающие облигации при курсе 85 рублей за доллар или хотя бы 87, на деле оказалось все иначе. Выбор пал на начавшие в начале февраля замещение вечные еврооблигации Хоум Банка с купоном 8,8% от номинала в долларах. Так как выпуск торговался в районе 90% от номинала, то я решил, что купон в долларах под 10% не так уж и плох. Опять же через год банк может при желании их выкупить, а значи доходность к оферте составляет 20%+.

Облигации Газпрома не трогал - лежат и приносят купоны.

Как и писал ранее, долю замещающих облигаций планировал увеличить при снижении курса доллара, желательно в район 82-85 рублей. Но похоже, что такого снижения может и не быть. Так что буду смотреть по ситуации и возможно что-то точечно еще доберу при снижении курса.

Длинные ОФЗ с постоянным купоном (0%, 0%)

Индекс гос облигаций (RGBI) по-прежнему находится в диапазоне 118-122 пункта, двигаясь к его нижней границе. Не исключаю, что можем уйти ниже, если станет понятно, что ставку не скоро снизят или ЦБ решит ее еще и повысить.

Доходность длинный ОФЗ с фиксированным купоном к погашению находится выше 12%. Это значение учитывает в том числе и реинвестирование купонов.

Если же смотреть на купонную доходность, то по 244 выпуску купон к текущей цене составляет 12%. На мой взгляд, это очень круто с учетом, того, что его можно зафиксировать на 10 лет.

Почему я до сих пор не покупаю длинные ОФЗ? Думаю, что есть шансы, что дадут еще дешевле. Но, вообще, наверное, стоит уже начать к ним присматриваться и потихоньку долю формировать. В крайнем случае при дальнейшем снижении всегда можно усреднить.

Облигации флоатеры (52%, +12,3%)

Про флоатеры писал начиная с мая этого года, так как рынок ожидал роста ставки. Я, правда, думал, что все обойдется 10-11% и покупать их начал только после повышения ставки до 12% с прогнозом ее дальнейшего увеличения.

Флоатеры держат свою цену при резком увеличении или снижении ставки, так как купон привязан к одному из рыночных индикаторов - ключевой ставке или RUONIA.

Если выбирать между длинными ОФЗ и флоатерами, то я по-прежнему выбираю последние:

Увеличение доли флоатеров шло преимущественно за счет новых средств, реинвестирования купонов и частично от денег с продажи облигаций с фиксированным купоном. Портфель пополнился новыми выпусками - ГТЛК 2Р-03 и ТрансФ 1Р09 с купоном +2,3% и 2,5% к ключевой ставке, соответственно.

По-прежнему считаю, что флоатеры остаются самым интересным вариантом наравне со вкладами и накопительными счетами. Но это выпуски не "купил и держи" - из них нужно будет вовремя переложиться при развороте ключевой ставки и понимании перспективы активного ее снижения.

С другой стороны, при премии порядка 2-3% к ключевой ставке/RUONIA такие выпуски будут сохранять привлекательность в течение года даже при снижении ставки.

Корпоративные облигации с фиксированным купоном (36%, -17%)

Собственно эта та часть, которая при снижении ключевой ставки тоже должна дать положительную переоценку. За счет более короткой дюрации переоценка будет не такая большая как в длинных ОФЗ, но сейчас и разница в доходностях достигает для более-менее надежных эмитентов порядка 3%.

Тут произошло много изменений - идея зафиксировать убыток для снижения налога и откупить по рыночной цене или ниже или взять похожий выпуск.

4 февраля 2024 г.

3 марта 2024 г.

Существенно сократил долю, в том числе переложил часть вырученных средств во флоатеры, о которых писал выше. Если ставку будут удерживать на высоких значениях долго, то флоатеры дадут лучшую доходность, а вернуться в фиксированный купон можно будет и позже.

Про покупки:

- МГКЛ 1Р5 - 20% квартальный купон на 5 лет

- Самолет - 14,75% квартальный купон на 2 года (не самая удачная покупка, возможно сокращу долю)

- ХКФБанк Б04 - высокая доходность к погашению в 2026 году с не самым большим купоном

- Роделен 2Р2 - 18% купон на 3 года

- ЭконЛиз 1Р7 - купил вместо проданного 1Р6, т.к. первые два квартала 20%, потом 17% (к этому моменту нужно будет скинуть)

- МВ Фин 1Р2 - высокая доходность к погашению в августе

- КарРус 1Р1 - ротация из другого проданного в минус выпуска

По корпоратам идея подбирать интересные новые выпуски или точечно добирать те, что уже в обращении и дают лучшую доходность. Сильно долю снижать не хочу, так как при снижении ставки они должны приободрится.

Денежный поток от купонов

Из-за большой доли флоатеров (более 50%) прогноз по денежному потоку от облигаций теперь немного искаженный, так как не по всем выпускам можно спрогнозировать купон на год вперед (при используется текущая доходность).

Все графики из сервиса intelinvest, в котором я веду учет всех своих сделок. Это позволяет не заморачиваться с расчетами прибыли самостоятельно и иметь всю историю сделок по всем портфелям даже с учетом переездов активов от брокера к брокеру. При регистрации по моей ссылке 20% скидка. Но, если активов мало можно и бесплатной версией пользоваться.

Основной плюс облигаций - ежемесячно вы получаете свои 1-1,5% от стоимости портфеля облигаций и далее уже действуете исходя из ситуации - тратите на жизнь или реинвестируете докупая либо облигации, либо акции.

Планы по облигационному портфелю

Цель по доведению доли облигаций до 40% практически выполнена. Это конечно ни как у Грефа, у которого вообще 60% капитала в облигациях, но для меня этого вполне достаточно.

Учитывая, что у меня теперь нет дохода от работы, то существенное изменение долей облигаций возможно только за счет ребалансировки портфеля. А я ее фактически провел на этой неделе раскидав все деньги по вкладам, накопительным счетам и облигациям.

Так что скорее всего если и будут изменения, то незначительные. Например, за счет покупки каких-то интересных новых выпусков.

Какой приоритет на данный момент:

- Замещающие облигации - постараюсь увеличить долю при разумном снижении курса доллара.

- Облигации флоатеры - буду смотреть новые выпуски с интересной премией к ставке - от 2% и выше.

- Длинные ОФЗ - пока не спешу покупать в надежде, что еще снизятся. Может быть потихоньку буду подкупать, но пока душа не лежит, чтобы прям начать активно наращивать долю.

- Корпоративные облигации с фиксированным купоном - только точечные покупки с относительно высоким купоном на 2-3 года. Также хочу допродать те выпуски, что в минусе и откупить те, что дают максимальную доходность к погашению.

В случае, если ставку в перспективе будут снижать, то лучшие результаты будут у длинных и среднесрочных ОФЗ, которые дадут хорошую переоценку. Но если инфляция будет расти и ЦБ будет держать ставку, то эти облигации опять проиграют рынку, как было в 2023 году.

Альтернатива облигациям

В качестве альтернативы облигациям я продолжаю открывать вклады с доходностью 15,5-16,5% годовых на срок 3-6 месяцев.

Также часть средств закинул на накопительные счета в Альфа банк и Газпромбанк, где в первые 2 месяца дают повышенный процент 16-16,5%. К сожалению, там и ограничение по сумме и достаточно короткий срок, после которого опять придется искать куда приспособить эти деньги.

Вклады открываю на Финуслугах (финансовая платформа от Московской биржи).

По моей партнерской ссылкой первый вклад на Финуслугах можно открыть с бонусом 5,5% (вместо стандартных 5%).

Посмотреть текущие предложения по ставкам банков на Финуслугах можно по ссылке. Все вклады застрахованы, так как Финуслуги это только платформа для онлайн открытия вклада, договоры вы заключаете непосредственно с банком.

Моя партнерская ссылка для открытия первого вклада на Финуслугах для получения бонуса 5,5% (вместо 5%):

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Используйте промокод BONUS55. Действие акции продлили на начало 2024 года.

Реклама. ПАО «Московская Биржа». ИНН 770207784

И не забудьте, что есть лайфхак, как открыть вклад на Финуслугах на заемные деньги:

Поставьте лайк и не забудьте подписаться, если еще не подписаны на мой канал, также мы теперь есть в телеграм. Напишите в комментариях как изменился ваш подход к покупке облигаций за последний месяц и какие выпуски покупали вы.