Статья посвящена одному из самых известных и уважаемых индикаторов в мире трейдинга – Лентам Боллинджера (далее – ЛБ). Про этот индикатор не писал только ленивый, но 99% авторов упускают из описания саму суть индикатора и принципы его работы. Описываются всем известные стадии Расширения и Сжатия, добавляют какой-нибудь стохастический осциллятор и все.

Изюминка ЛБ раскрывается только после того, как трейдер узнает формулу “изнутри”. Вот это и попробуем сделать, благо этот вопрос в печатном виде нигде не описан доступным и понятным языком.

В своей книге “Боллинджер о лентах Боллинджера” автор описывает формулу индикатора, принцип его работы и 3 способа применения. И, пожалуй, это единственное правильное объяснение работы данного индикатора. Я лишь немного дополню его книгу наглядными примерами, так как на некоторых моментах в книге сделано слишком мало акцента.

Сразу хочу отметить, что материал не предназначен для новичков. Он для тех, кто уже работал с Лентами Боллинджера и хочет вывести свое понимание на принципиально новый уровень. Короче говоря, статья для практиков :)

Оффтопик, который никто не читает

Книгу про ЛБ я читал дважды. В 2015 и в конце 2017. На повторное прочтение книги меня сподвиг один пост в нашем чате Telegram (Viktor Nomad, отдельное спасибо), в котором была ссылка на видео по ЛБ.

Ссылка на видео

Автор лекции – Борис Строкатов – эксперт по нелинейному трейдингу, работающий с ЛБ и наработками Билла Вильямса (фракталы, аллигатор). 3 часа подробнейшего объяснения принципов работы индикатора, не имеющее аналогов на русскоязычных просторах интернета. Я попробую изложить данное видео в текстовом виде.

Объяснение формулы, примеры, виды

Немного математики и статистики. Большинство индикаторов являются линейными, то есть отображающие прямую зависимость от цены. Растет тренд – растет скользящая средняя, растут осцилляторы и так далее.

Что значит “линейная зависимость” – взяли цену, сложили ее с чем либо, поделили/умножили на что либо и получили результат. То есть в расчетах идет именно линейная, то есть прямая зависимость показаний индикатора от текущей цены. Линии Боллинджера работают немного по другому.

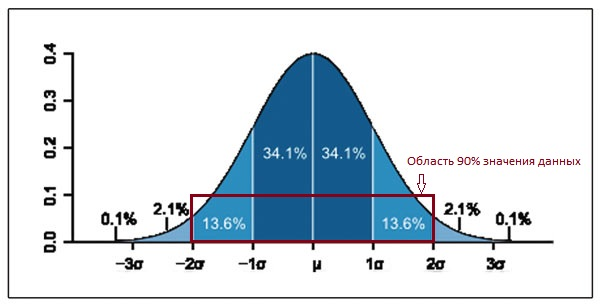

Нормальное распределение Гаусса

В статистике и трейдинге часто применяют понятие “Нормальное распределение Гаусса”. Приведу пример стандартного отображения этого распределения:

Нормальное распределение Гаусса

Что она означает. Возьмем, к примеру, средний рост человека, скажем 170 см. Это будет являться неким “средним” значением роста. Также помним, что есть те, у которых рост ниже 170 и выше 170, а также есть карлики (<110 см) и гиганты (>200 см). В середине графика Гаусса будет располагаться “среднее” значение, ближе к 0 – минимальное, ближе к правому краю – максимальное значение роста.

А теперь отложим по вертикали процент отклонения от “среднего” роста, то есть вероятность появления значений той или иной меры. Появление минимального значения (карлик) будет иметь минимальный процент (карликов же очень мало). Аналогично и у правого края – гигантов очень мало. И чем они выше, тем меньше процент их появления. Тех значений, что ближе к “среднему”, будет значительно больше.

Так вот, на графике Гаусса получится так, что основная масса точек, соответствующих среднему росту человека (90%), попадет в центральную часть “колокола”. Всё, что левее и правее вертикальных линий – те самые аномальные 10% длин роста, которые являются “исключением” из правила.

Гаусс выявил, что абсолютно все случайные величины подчиняются такому закону распределения. Цена по своей структуре тоже является случайной величиной, а значит, к ней можно применить данный подход – выявить диапазоны значений, которые с огромной вероятностью будут минимальным и максимальным значением в данной выборке.

За основу (среднее значение) была взята простая скользящая средняя по закрытиям (SMA close) как наиболее простая в расчетах и зависящая от последних значений цены. Дальше начинаем вычислять отклонения, используя формулу среднеквадратического отклонения. В результате расчетов было выявлено, что если от средней цены отнять/прибавить 2 значения стандартного отклонения, то вероятность появления такого значения в следующий момент времени (или такой рост, в нашем случае) равна 0,1 или 90%.

На пальцах для тех, кто не знает эту формулу

Возьмем, к примеру, тысячу китайцев. Измерим их рост, посчитаем среднее значение роста китайцев, посчитаем по формуле среднеквадратичное отклонение. Допустим, у нас среднее значение роста получилось 160 см, а 1 отклонение равно 15 см. Теперь прибавим/отнимем от среднего роста 2 таких отклонения и получим с вероятностью в 90% минимальный и максимальный рост всех китайцев. И на выходе получится, что минимальный рост китайца будет 130 см, максимальный 190 см. Нам не нужно будет считать все миллиарды, достаточно такой выборки, чтобы судить в глобальном масштабе.

Это очень важно! То есть, по сути своей, 2 стандартных отклонения позволяют с 90% вероятностью предположить, какое будет максимальное либо минимальное значение в любой выборке. Если же значение будет выходить “за пределы” вычисленного значения, значит что? Правильно, мы имеем те самые 10% аномальных значений, которые не являются “нормальными” и вероятность появления которых крайне мала. То есть вероятность появления китайца с ростом 105 см или же 220 см ничтожна мала.

Аналогично и с ценой. Нам не нужно высчитывать все значения цен. Достаточно взять определенный отрезок времени, скажем 20 дней на дневном ТФ, произвести указанные выше действия и в итоге в любой конкретный момент времени мы с вероятностью 90% можем узнать уровень ожидания минимального и максимального значения цены. Именно этот принцип применил Боллинджер в своем индикаторе.

Параметры индикатора и их суть

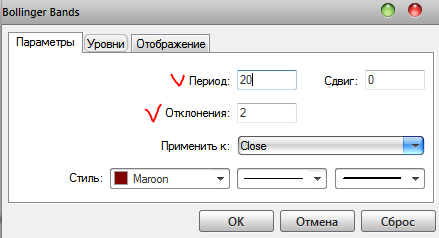

В стандартном индикаторе ЛБ есть 2 параметра (третий – “смещение” – не учитывается, это уже полеты фантазии).

1. Первый – длина периода или размера выборки для расчета среднего значения скользящей средней (SMA).

2. Второй – количество отклонений.

Параметры линий Боллинджера

Параметры линий Боллинджера

Разберем оба параметра подробней.

Опытным путем Боллинджер подобрал, что значение 20 является оптимальным значением для графика цены. Что значит оптимальное – это значит, что при таком параметре SMA и 2 стандартных отклонениях 90% всех ценовых движений находятся “внутри” ЛБ.

Не потому, что в месяце 20 рабочих дней или, скажем в сутках 24 часа или еще какая привязка к времени. Нет, параметр такой только потому, что 90% ценовых данных будет внутри лент. Это не значит, что параметр 18 или 22 неверные, нет. И эти параметры будут рабочими, только математическое ожидание будет слегка смещенным в ту или иную сторону.

А если взять не 2, а, скажем 3 отклонения? Или 1?

Казалось бы, бери 1 отклонение и у тебя будет 67-70% вероятность. Да, это так. Только в данном случае ЛБ будут бессмысленны, так как график будет прорывать ленты сверху и снизу и работать по ним будет сложно, если вообще возможно. Да и сам факт 60% почти как подбрасывание монетки:

1 отклонение от средней Боллинджера

1 отклонение от средней Боллинджера

Хорошо, тогда возьмем 3 отклонения? Тогда ведь мы получим, казалось бы, такие экстремальные значения, которых цена ну точно не достигнет, ведь вероятность достигает уже порядка 100% (99,99%)?

3 отклонения от средней Боллинджера

3 отклонения от средней Боллинджера

В данном случае 99,99% движения цены находятся внутри лент, что бессмысленно для нас ввиду невозможности проведения дальнейшего анализа. Максимум, как можно использовать такое отклонение – как динамические линии поддержки/сопротивления и то вряд ли. Гораздо логичней использовать допустимый диапазон и вероятность, что и дают нам 2 отклонения – 90%.

2 отклонения от средней Боллинджера

2 отклонения от средней Боллинджера

Отрисовка лент Боллинджера. Расширение и Сжатие

Перейдем к самой интересной части – визуализации лент Боллинджера. Визуализация имеет 2 стадии – Расширение и Сжатие. Рассмотрим их подробно.

Расширение Боллинджера

Как уже говорилось, для расчета среднего значения цены применяется SMA с параметром 20. Так как скользящая простая, то и формула простая – взяли значение 20-ти последних цен закрытия и поделили на количество (здесь как раз линейная формула).

Получили значение, вычислили отклонение, добавили/отняли его от среднего и отобразили точками сверху и снизу цены на графике (после расчета отклонения это уже нелинейная формула). Допустим, у нас примерно такое боковое движение на текущие 20 баров на ТФ 1 час:

20 крайних баров

Рис. 1.1. 20 крайних баров

Теперь представим, что прошло 1-2 интервала времени (скажем, 2 часа), цена резко выросла. Что происходит с расчетами? В первую очередь идет пересчет SMA, последнее слева значение исключается и берется новое. Так как цена поднялась, то и средняя приподнялась.

А раз так, значит (самое главное!) и среднеквадратичное отклонение тоже увеличилось. И увеличилось в ОБЕ стороны. На графике будет выглядеть вот так:

Рис. 1.2. Первое резкое движение

Рис. 1.2. Первое резкое движение

Следующий час пришел. График еще круче вырос, что произойдет? Верно, SMA станет выше. А раз среднее больше/выше, то и среднеквадратичное отклонение от него больше. Примерно так:

Рис. 1.3. Второе резкое движение

Рис. 1.3. Второе резкое движение

И так до бесконечности. Пока идет резкий рост, значения отклонений увеличиваются, что выглядит на графике как расширение Лент Боллинджера.

Затем Боллинджер начал наблюдать, а что же происходит, когда рост заканчивается? Как себя ведут ленты?

Допустим, цена упала. Что происходит? Средняя немного опустилась, но: значение потенциального максимума до сих пор больше предыдущего (потому что в расчетах SMA появились “крупные” значения от недавнего роста). А вот значение потенциального минимума стало меньше или равно предыдущему (уменьшилось количество и значение “флетовых” ценовых данных, что были в начале расчетов).

О чем это говорит? А это дает нам первый сигнал из четырех, небольшое замедление ценового движения. Назовем его точкой 1.

Рис. 1.4. Точка 1

Рис. 1.4. Точка 1

Следующее движение, допустим спустя 2-4 часа на часовом ТФ. Средняя может начать выравниваться или продолжать расти. Нижняя лента начинает поворачивать вверх. Верхняя может либо продолжать движение круто вверх, либо смотреть вверх под мЕньшим углом, чем раньше.

Рис. 1.5. Точка 2

Рис. 1.5. Точка 2

Мы получаем вторую точку – затухание первоначального движения.

Проходит еще какое то ценовое движение… Опять рассчитываем параметры. Что получается, нижняя лента уже “тянется” вверх, а верхняя либо становится горизонтальной, либо меньше предыдущего значения. Мы получаем 3 точку.

Рис. 1.6. Точка 3

Рис. 1.6. Точка 3

Как только верхняя линия начинает “подтягиваться” к средней, мы получаем 4 окончательную точку – завершение ценового движения. Расширение возможно завершено.

Рис. 1.7. Точка 4

Рис. 1.7. Точка 4

Если же вдруг новые ценовые данные в этот момент времени (между 3 и 4 точкой, либо сразу после 3-ей) приносят новые более высокие цены, что произойдет?

Средняя пойдет вверх. Нижняя линия будет либо продолжать “подтягиваться” к средней, либо развернется обратно, а вот верхняя линия Боллинджера устремится опять вверх. Точка 3 аннулируется и ожидаем новой точки 3.

Рис. 1.8. Новые ценовые данные

Рис. 1.8. Новые ценовые данные

Если же ценовые данные будут не “взрывными”, то что произойдет? Вспоминаем формулу расчета SMA и отклонения. Среднее будет примерно одинаковое, отклонения будут небольшими и, как следствие, линии Боллинджера подтянутся друг к другу и в итоге пойдут практически параллельно к средней. Встречайте, мы в стадии начала Сжатия.

Рис. 1.9. Завершение

Рис. 1.9. Завершение

Сжатие

Разобравшись с Расширением, переходим к не менее интересному моменту в ЛБ – Сжатию.

Сжатие характеризуется почти параллельными линиями отклонения и средней. В этот период цена ходит от верхней линии к нижней, от нижней к средней и обратно, в общем, гуляет по коридору.

Если использовать только один таймфрейм (период), то в Сжатии торговать нежелательно из-за, возможно, непредсказуемых движений цены (Рис. 1.1. и Рис. 1.2.). Проще дождаться “раскрытия” лент и торговать в направлении движения. Но есть один способ использования Сжатия, но о нем поговорим позже.

В Сжатии что примечательно? Фильтрация ложных резких движений цены. Если мы видим, как цена выбивается из коридора лент и даже, может быть, закрывается выше линий, это не сигнал к началу открытия сделок. Ключ – в поведении ЛБ. Настоящее, качественное движение, произойдет тогда и только тогда когда ОБЕ ленты Боллинджера развернутся, “раскроются” в разные стороны. Опять вспоминаем природу такого поведения лент, чтобы была понятна логика. Небольшой пример:

Рис. 1.10. Ложные пробои

Рис. 1.10. Ложные пробои

#трейдинг #трединготзывы #трейдингпольза #трейдер