Лекция 2: “Совокупный личный капитал” Совокупный капитал: 1) Текущий-текущее потребление. То, что нужно сейчас. 2) Резервный (страховой капитал)-компенсация потерь. 3) Инвестиционный-обеспечение будущего. Если потери = 0 из резервного капитала, то это даёт дополнительный доход. Учёт инфляции при определении доходности инвестиций: Реальная доходность = номинальная доходность-инфляция. Прим: Доход по депозиту (номинальная доходность) = 8%, а инфляция составляет 10% → реальная доходность = -2% Зависимость между реальными и номинальными процентными ставками в упрощённом виде определяют как разницу между номинальной доходностью и инфляцией. Более правильно при определении реальной доходности пользуются формулой Фишера:

Лекция 2: “Совокупный личный капитал”

Совокупный капитал:

1) Текущий-текущее потребление. То, что нужно сейчас.

2) Резервный (страховой капитал)-компенсация потерь.

3) Инвестиционный-обеспечение будущего.

Если потери = 0 из резервного капитала, то это даёт дополнительный доход.

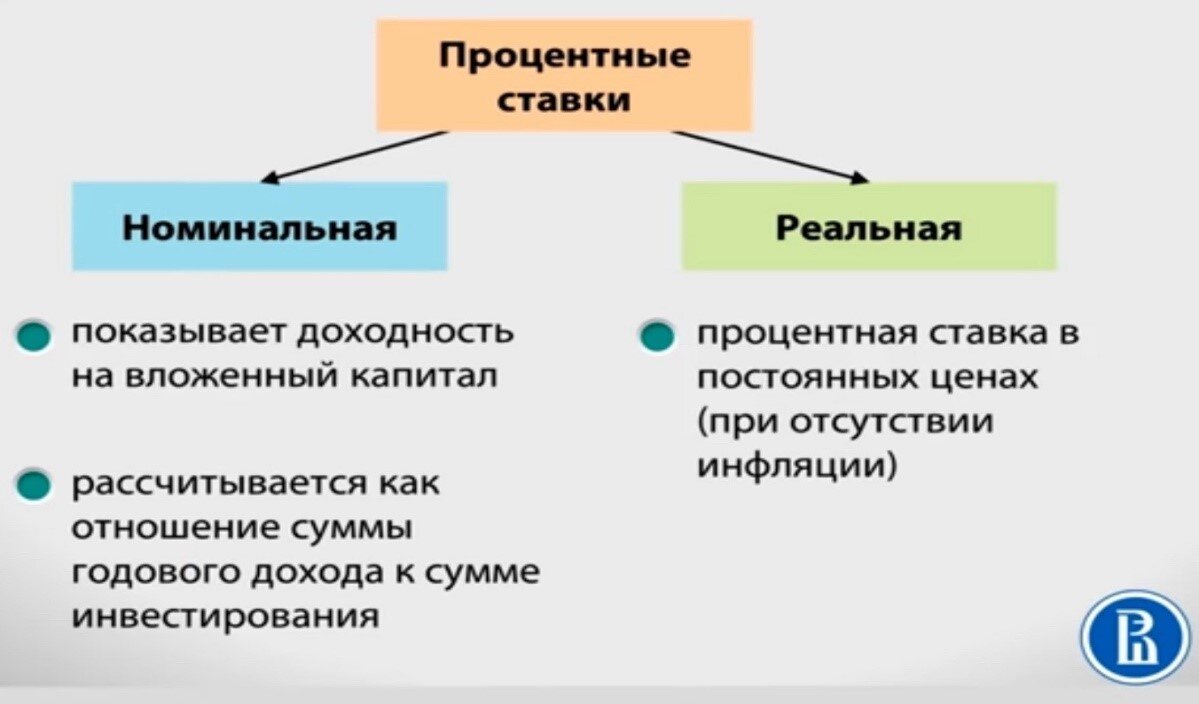

Учёт инфляции при определении доходности инвестиций:

Реальная доходность = номинальная доходность-инфляция.

Прим: Доход по депозиту (номинальная доходность) = 8%, а инфляция составляет 10% → реальная доходность = -2%

Зависимость между реальными и номинальными процентными ставками в упрощённом виде определяют как разницу между номинальной доходностью и инфляцией. Более правильно при определении реальной доходности пользуются формулой Фишера: