Да это именно так в большинстве случаев, даже если нет проблем с оплатой ежемесячных платежей.

Но для начала давайте закончим историю семьи Артема. Если Вы читали предыдущие материалы, то помните, что главным мотивом при принятии решения приобрести квартиру с помощью ипотеки, а не арендовать квартиру, было нежелание кормить арендодателя. Вот ссылка на эту статью https://dzen.ru/a/Zd2_HKYzHGZfy6lh

А давайте посмотрим так ли это? В случае с ипотекой практически все считают, что деньги, выплаченные банку, идут на выкуп квартиры. Это самое большое заблуждение.

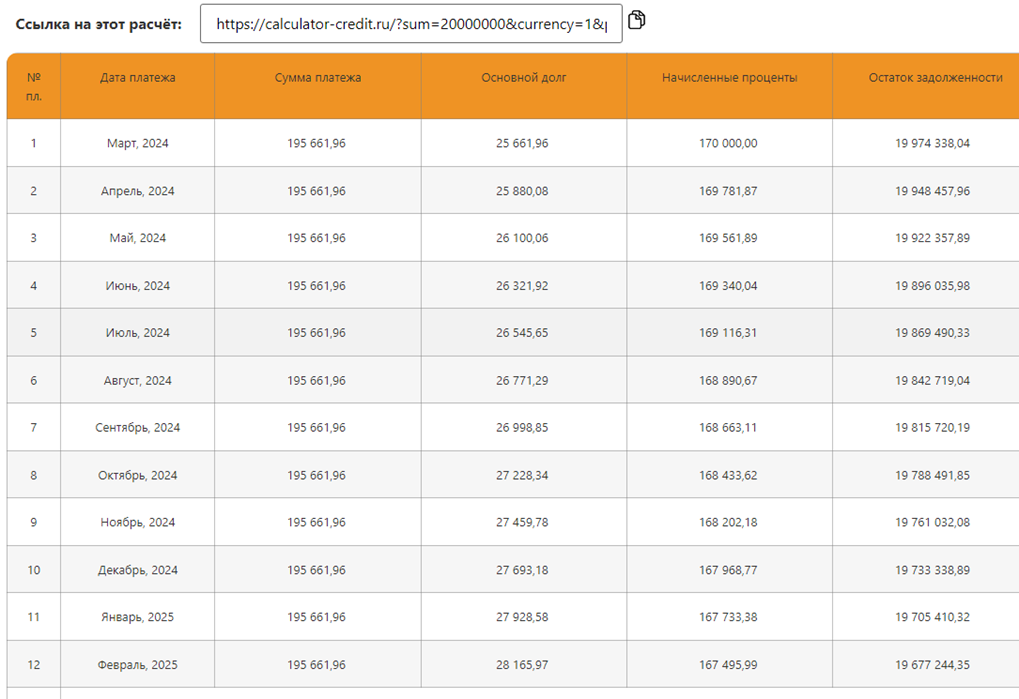

Давайте посмотрим на график платежей:

Это расчет современный, но он на 99,99% приближен к тому графику, который был по ипотечному кредиту у Артема.

И что мы видим, а видим мы следующее, по факту семья Артема «арендовала» квартиру у Банка по цене 170 000 руб. в месяц.

Давайте посчитаем сколько денег было оплачено Артемом в банк по ипотечному кредиту за период с марта 2011 года по май 2015, то есть за те 50 месяцев, когда семья имела возможность это делать.

Оплачено в банк 9 800 000 руб.

Оплачено в счет погашения основного долга 1 591 000 руб.

Оплаченные % по кредиту 8 209 000 руб.

Теперь разделим 8 209 000 (%) на 50 (месяцев) и получим 164 180 руб. в месяц, давайте это сравним с затратами на аренду квартиры 60 000 руб. в месяц. Да это однокомнатная квартира, а не трехкомнатная, однако семье на этом временном отрезке ее вполне было бы достаточно.

90 000 руб. вот такая цена была в 2011 году на аренду трехкомнатной квартиры в том же районе.

Интересная вещь получается, ребята были против того, чтобы кормить арендодателя, но как оказалось не против кормить БАНК. Причем отдавая банку почти в 2 раза больше, чем арендодателю. Вот такая у них логика. Да и не только у них, а у очень и очень многих людей, я бы даже сказал почти у Всех.

Да я понимаю, что далеко не у всех, кто решил вопрос с покупкой квартиры с помощью ипотечного кредита складывается так печально, как у наших героев. Но есть статистика, и она говорит о том, что доля просроченной задолженности по ипотечным кредитам растет очень быстрыми темпами.

«Прирост объема просроченной задолженности по ипотечным кредитам в первом квартале 2023 года оказался максимальным за последние два года, подсчитали аналитики Циан. По их оценке, объем просрочки по ипотекам на новостройки вырос за три месяца на 4,3%, по ипотекам на вторичное жилье — на 1,1%.

Одновременно задолженность россиян по ипотечным кредитам на новостройки за три месяца 2023 года выросла на 4% и достигла 3,5 трлн рублей. На вторичном рынке объем задолженности увеличился в первом квартале на 4,4% — до 10,9 трлн рублей.»

Эта информация с сайта https://www.forbes.ru/finansy/488784-prirost-prosrocennoj-zadolzennosti-po-ipoteke-uskorilsa-do-maksimuma-za-dva-goda

По данным ЦБ количество проблемных ипотечных кредитов составляет 5,19%. Вроде бы и немного, но это только то, что уже прошло через суды.

Да и я хочу Вам сразу сказать, что я вообще то не против ипотеки, в каждом конкретном случае надо просто всё взвешивать. Например, если стоимость аренды выше размера ежемесячного платежа по ипотеки, то надо брать ипотеку. Так же есть и другие случаи, когда ипотека вполне оправдана.

В случае с нашими героями ипотека точно не тот вариант, который надо было принимать. Собственно, в чем не такой?

1. Размер ежемесячного платежа в два раза больше арендного;

2. Размер кредита 90% от стоимости квартиры;

3. Размер ежемесячного платежа составляет 56% от семейного дохода, а вместе с другой кредитной нагрузкой, которая в большинстве своем появилась именно из-за ипотеки 75% от дохода семьи.

Это те вещи, которые должны были насторожить наших героев и заставить искать другой вариант. Можете посмотреть по этому алгоритму на свою ситуацию.

Ещё одна вещь, которая наподдаётся прогнозу — это возможность потери дохода. Как правило люди об этом стараются не думать, но это случается довольно часто. И на самом деле если у Вас присутствуют эти 3 пункта, то потеря дохода, даже частично приведет к очень печальным последствиям.

Поэтому при таких обстоятельствах безусловно надо выбирать вариант с арендой квартиры или пожить немного с родителями и делать накопления. За 10 лет моей практики более 100 семей купили квартиры без ипотеки, с использованием инвестиционных инструментов, описанных в моих статьях. Цифра семей, которые уже оказались в ипотечной кабале и которым я помог от нее избавиться в два раза больше.

Итак, к теме, которая обозначена в заголовке статьи, а именно Как Ипотека убивает светлое будущее Ваших детей.

Хочу Вам сразу сказать, что это не зависит от того в какой Вы ситуации с ипотекой, плохо ли у Вас также, как у Артема с Ириной или у Вас все хорошо и Вы уже закрыли ипотеку, в любом случае УБИВАЕТ.

Каким образом?

На самом деле всё очень просто. Когда Вы оформляете кредитный договор Вам дают данные по переплате, например в случае с семьей Артема переплата составила 37 958 870 руб. это точные цифры из его договора. При этом надо понимать, что 70% этой переплаты происходит в первые 5 лет, при сроке кредита в 20 лет. При 30 летних кредитах переплата существенно выше.

Я думаю, что дальше даже объяснять не стоит, что можно было бы сделать с такой суммой денег, да ещё и при грамотном инвестировании.

Это хорошее образование, это квартиры детям, это возможность дать детям стартовый капитал и много чего ещё. Даже внукам хватило бы.

Беря ипотеку с такими процентами и условиями, которые есть в России Вы лишаете своих детей, внуков, да и себя тоже того самого светлого будущего. Подумайте об этом.

И не будем забывать, что решить свой квартирный вопрос можно без ипотеки в течении 3-5 лет. Это из моей практики. Был даже один случай, когда удачно сработал трейдер и моя клиентка решила этот вопрос за 8 месяцев. Про этого трейдера и как раз про этот период информация здесь https://dzen.ru/a/ZczFflzc_19bvA1j

Конечно, в этом случае просто повезло и рассчитывать на такую удачу не стоит.

А история семьи Артема и Ирины, конечно, не закончилась в 2016 году, жизнь продолжалась. В 2017 году Артем попросил меня помочь разобраться с их ситуацией, что мы все вместе и сделали.

Конечно, на тот момент жизнь их была не простая, пришлось переехать к родителям из их дохода в размере 120 000 руб. 60 000 уходило в оплату долгов, через службу судебных приставов.

Что сделали:

Артем в свободное от работы время стал моим помощником. Опытный продавец, он занимался предложением моих услуг нуждающимся и параллельно изучал и финансовую грамотность. В течении 2017 – 2018 года он смог благодаря этому заработать почти 1 млн. руб. Заработанные деньги мы инвестировали, и они начали приносить неплохой доход. В 2019 году Артем решил, что он хочет попробовать себя в качестве финансового консультанта. Проба в течении 6 месяцев прошла успешно, и он уволился с основной работы и посвятил всё свое время помощи людям, в том числе таким же как он, попавшими в трудную ситуацию и тем, кто ещё не успел сделать этот неправильный шаг.

Подводя итог этой истории скажу, что уже в 2018 году семья переехала в съемную квартиру, в 2020 году были закрыты все долги, а 2023 году в марте они приобрели собственное жилье.

На этом мы прощаемся с семьей Артема и Ирины, жалко только, что второго ребенка у них до сих пор нет. Впрочем, надежда и у нас, и у них ещё есть.