Расскажем о выгодах и рисках применения патентной системы налогообложения при инфобизнесе.

Что такое инфобизнес

Понятие «инфобизнес» в законодательстве не закреплено. На практике инфобизнесом обычно называют продажу различных обучающих продуктов: курсы, вебинары, тренинги и т.п.

Это может быть, как очное обучение, так и онлайн-консультации или предоставление доступа к готовым видеоурокам.

Чем патент выгоден для налогоплательщика

Патентная система налогообложения (ПСН) предусматривает оплату фиксированной суммы налога, которая известна заранее. Эта сумма считается на базе потенциально возможного дохода, который региональные власти определяют для каждого вида деятельности, где можно использовать ПСН.

Таким образом, стоимость патента не зависит от фактических результатов бизнеса. Ставка ПСН равна 6% от потенциального дохода. Такую же ставку, без учета льгот, нужно использовать и при УСН «Доходы». Получается, что чем больше реальный доход бизнесмена превышает потенциально возможный, установленный в его регионе, тем выгоднее будет патент по сравнению с упрощенкой.

Пример 1

Рассмотрим ИП Иванова без сотрудников, который живет в Москве и проводит онлайн-семинары. Сравним его налоговую нагрузку за 2024 год при выручке 10 млн руб. для УСН «Доходы» и ПСН.

Во-первых, любой ИП должен платить обязательные страховые взносы:

- фиксированную сумму, которая в 2024 году равна 49 500 руб.;

- дополнительный 1% от годового дохода, превышающего 300 000 руб., но не более 277 571 руб.

ИП на УСН при расчете дополнительных страховых взносов должны использовать фактический доход, а ИП на ПСН — потенциальный доход, указанный в патенте (п. 9 ст. 430 НК РФ).

Страховые взносы ИП Иванова за 2024 год при УСН:

49 500 руб. + 1% х (10 000 000 руб. – 300 000 руб.) = 146 500 руб.

В Москве в 2024 году потенциально возможный годовой доход для образовательных услуг равен 660 000 руб. Поэтому страховые взносы ИП Иванова за 2024 год при ПСН:

49 500 руб. + 1% х (660 000 руб. – 300 000 руб.) = 53 100 руб.

Как при УСН «Доходы», так и при патентной системе ИП может вычесть страховые взносы из суммы начисленного налога. Предприниматель с работниками имеет право уменьшить налог не более, чем на 50%. Для ИП без работников ограничений по вычету нет. Если у такого ИП сумма взносов превысит сумму начисленного налога, то он может совсем не платить налог.

Стоимость годового патента ИП Иванова на 2024 год равна:

660 000 руб. х 6 % = 39 600 руб.

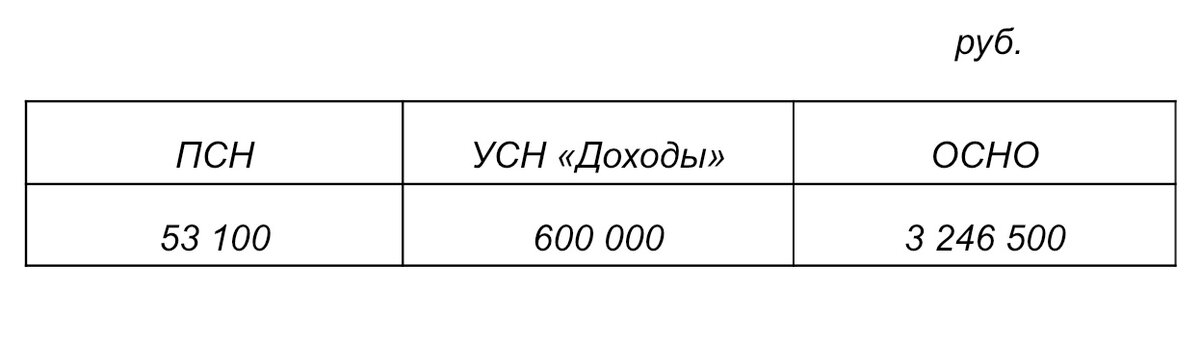

Эта сумма меньше обязательных страховых взносов, поэтому Иванов не будет платить за патент, а заплатит только взносы в сумме 53 100 руб.

При УСН «Доходы» начисленный налог будет равен:

УСН = 10 000 000 руб. х 6% = 600 000 руб.

ИП может вычесть из него страховые взносы в сумме 146 500 руб., в итоге общая фискальная нагрузка (налог плюс взносы) останется равной 600 000 руб.

Получается, что при выручке 10 млн руб. в год использование патента для инфобизнеса в Москве позволит снизить сумму обязательных платежей более, чем в 11 раз:

600 000 руб. / 53 100 руб. = 11,3

Кто может использовать патент

Общие правила

Для использования ПСН законом предусмотрены ряд ограничений:

1. Применять ПСН могут только индивидуальные предприниматели.

2. Годовая выручка не должна превышать 60 млн руб.

3. Средняя численность сотрудников должна быть не больше 15 человек.

4. Вид деятельности, которым занимается предприниматель, должен быть указан в региональном законе о патентной системе налогообложения.

Особенности для инфобизнеса

Обычно регионы при введении ПСН на своей территории используют рекомендованный список видов деятельности, приведенный в п. 2 ст. 346.43 НК РФ.

Для инфобизнеса подходит подпункт 15 из этого списка: «Услуги в сфере дошкольного образования и дополнительного образования детей и взрослых» (письмо Минфина РФ от 31.01.2020 № 03-11-11/6174).

Оказывать информационные услуги на патенте можно как очно, так и онлайн. Во втором случае в договорах с клиентами обязательно следует указывать, что местом оказания услуг является тот регион, где ИП получил патент (письмо Минфина РФ от 26.04.2018 № 03-11-12/28615).

При использовании ПСН нужно учитывать формат оказания информационной услуги.

Если бизнесмен проводит семинары и тренинги в режиме реального времени, то это подходит под условия применения ПСН.

А продажа готовых записей курсов через интернет — это уже онлайн-торговля, на которую патент не распространяется (пп. 1 п. 3 ст. 346.43 НК РФ). В этом случае следует использовать упрощенку.

Что будет, если нарушить правила использования патента

Сам факт получения патента не гарантирует того, что впоследствии у предпринимателя не будет проблем. Налоговики проверяют заявление на патент только по формальным признакам: правильность заполнения, срок действия, заявленные виды деятельности, отсутствие задолженности по оплате за предыдущие патенты (п. 4 ст. 346.45 НК РФ).

Но затем при проверке уже работающего бизнеса налоговики могут выявить нарушения. Например, ИП получил патент в Москве, а фактически проводил выездные тренинги в Санкт-Петербурге, где его патент не действует. Или предприниматель продавал через интернет готовые записи курсов, что тоже не подпадает под ПСН.

Если предприниматель нарушит условия применения ПСН, налоговики пересчитают суммы обязательных платежей с даты начала действия патента. По умолчанию налоги придется заплатить по правилам общей системы налогообложения (ОСНО). Для ИП это — 13% (15%) НДФЛ и 20% НДС.

Для безопасности лучше заранее перейти на упрощенку, а затем взять патент на конкретный вид деятельности.

Если ИП занимается только одним видом деятельности, на который взят патент, то налог при УСН в этом случае платить не надо. Нужно только будет раз в год сдавать нулевую декларацию по упрощенке. Но это не так сложно, зато использование упрощенки позволит подстраховаться и существенно снизить потери в случае, если налоговики решат, что патент используется незаконно.

Пример 2

Воспользуемся условиями примера 1. Предположим, что ИП Иванов после получения патента продавал записи курсов онлайн, и налоговики «сняли» его с ПСН.

Если у Иванова была заранее оформлена упрощенка, то он должен будет вместо 53 100 руб. заплатить 600 000 руб. Расчет показан выше в примере 1.

Теперь рассмотрим, сколько придется заплатить Иванову, если он не позаботился заранее о переходе на УСН, и налоговики пересчитают ему платежи по правилам ОСНО.

Так как Иванов приобрел патент с фиксированной суммой налога к уплате, то, скорее всего, он не задумывался о подтверждении расходов. В этом случае у него не будет документов на расходы и входящих счетов-фактур. Поэтому НДС придется заплатить со всей суммы дохода:

НДС = 10 000 000 руб. х 20% = 2 000 000 руб.

Для НДФЛ Иванов при отсутствии документов может воспользоваться профессиональным налоговым вычетом в размере 20% от дохода (ст. 221 НК РФ). Т.е. облагаемая база по НДФЛ будет равна:

10 000 000 руб. – 10 000 000 руб. х 20% = 8 000 000 руб.

С дохода в сумме 5 000 000 руб. ИП Иванов заплатит НДФЛ по ставке 13%, а с дохода сверх этой суммы — по ставке 15%.

НДФЛ = 5 000 000 руб. х 13% + (8 000 000 руб. – 5 000 000 руб.) х 15% = 1 100 000 руб.

Кроме того, при ОСНО нет налогового вычета по страховым взносам, поэтому их нужно будет перечислить в дополнение к суммам НДС и НДФЛ.

В итоге общая сумма обязательных платежей ИП Иванова при ОСНО составит

2 000 000 руб. + 1 100 000 руб. + 146 500 руб. = 3 246 500 руб.

Для удобства сведем информацию в таблицу.

Фискальная нагрузка ИП без сотрудников для выручки 10 млн руб. при оказании информационных услуг в Москве в 2024 году

Вывод

Патентная система позволяет существенно снизить налоговую нагрузку. Чтобы использовать патент, нужно соблюдать ограничения: статус ИП, лимиты по выручке и численности, соответствие вида деятельности региональному закону.

В инфобизнесе ПСН можно применять только, если информационные услуги оказывают в режиме реального времени. Дистанционный формат тоже разрешен, но место оказания услуг должно соответствовать тому региону, в котором выдан патент.

При продаже через интернет записей готовых курсов, семинаров и т.п. использовать патент нельзя.

Перед тем, как оформлять патент, лучше заранее перевести ИП на упрощенку с объектом «Доходы». Тогда, если налоговики выявят нарушения условий применения ПСН, то потери ИП будут меньше.

Если вы хотите узнать подходит патент для вашего бизнеса или нет, записывайтесь на бесплатную Диагностику, на которой наш эксперт расскажет стратегию действий и возьмет ваш проект в работу☑️

Записаться на Диагностику можно по ссылке - https://t.me/nika_accountant.

Желаем вам безопасных стратегий и успешного бизнеса!