Не прошло и года после того, как Центральный аппарат ФНС выпустил своим нижним фнс-никам указания к требованию не чморить налогоплательщиков своими угрозами с повестками на допрос,

а ответственно подходить к выбору свидетелей и не вызывать всех подряд. Массовые вызовы должны остаться в прошлом — налоговиков обязали применять риск-ориентированный подход. Перед тем как кого-нибудь вызвать, они должны обосновать, зачем приглашают, сообщить, о чем хотят говорить, и оценить возможный результат беседы: если речь о копеечной недоимке, то в допросе нет смысла, по этому поводу тревожить вряд ли станут.

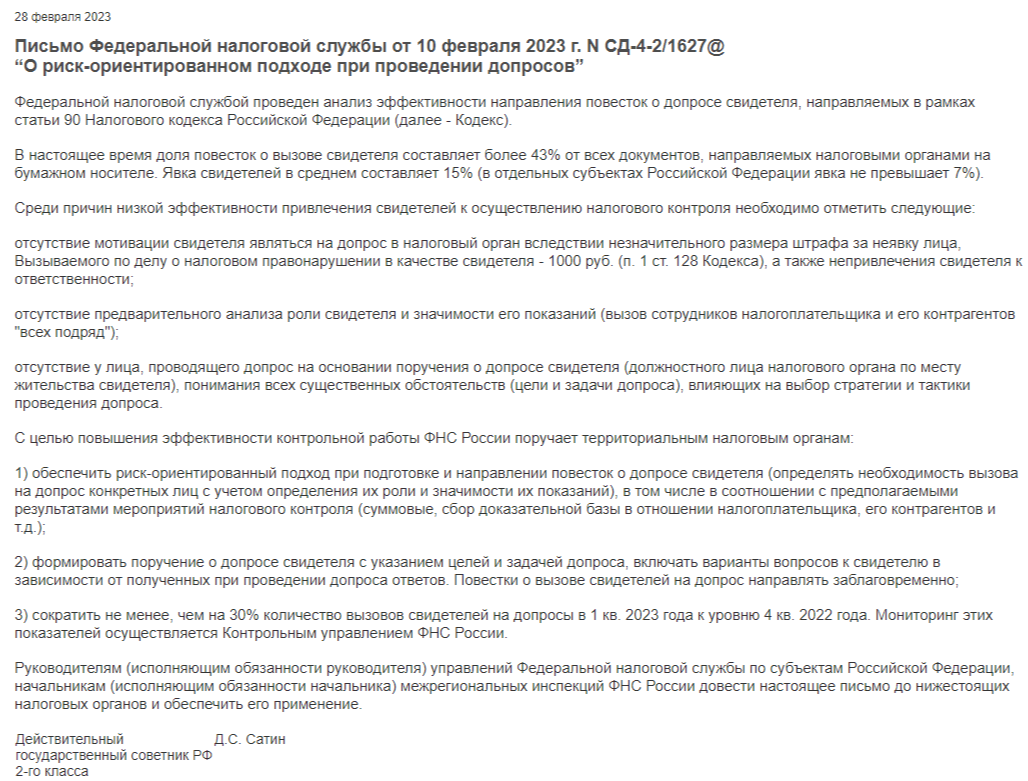

Письмо ФНС от 10.02.2023 № СД-4-2/1627

О чем ранее было написано тут:

Однако, дуть не перестало... и фнс-ники продолжают применять гестаповские методы: по аналогии с административным или уголовным процессом, вызывают свидетелей повесткой (приложение 10 к письму ФНС от 15.01.2019 № ЕД-4-2/356).

И ФНС-ки из центрального аппарата вынуждены ЕЩЕ одно письмо состряпать для особо одаренных нижестоящих фнс-ников, объясняющее своим же фнс-никам, что не надо так звереть, надо, как-то, помягше, нежнее, что ли, относиться к своим кормильцам, то есть, к тем, за чей счет они живут, то есть, к нам с вами, к налогоплательщикам,

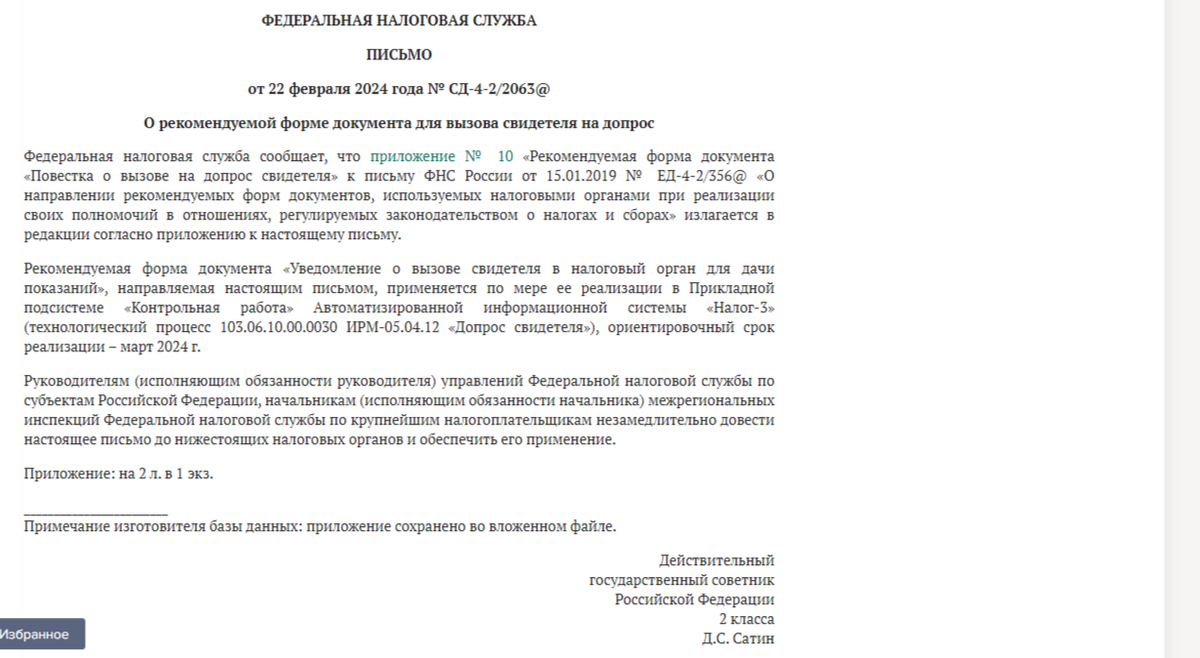

чтобы налоговики не повестками пугали, а уже более лояльными УВЕДОМЛЕНИЯМИ на имя свидетеля:

Да уж, туго доходит до фнс-ников.

Не хотят расставаться с таким атрибутом власти "вручить повестку" и "наказать за неявку".

А,ведь, никаких повесток в НК РФ не упоминалось от слова никогда.

Но, кому ж не хоцца почувствовать себя сильнее остальных - "что вы делали с 8 до 11?!"?

В качестве свидетеля инспекторы вправе вызывать любого человека, которому могут быть известны обстоятельства, имеющие значение для проверки (подп. 12 п. 1 ст. 31, ст. 90 НК).

Исключение действует только для детей в возрасте до 14 лет и для тех, кто владеет информацией в силу своих профессиональных обязанностей. Например, адвокаты и аудиторы, для них такие сведения являются профессиональной тайной.

про допросы - полезные рекомендации

не бойтесь писать досудебки в вышестоящую: