Кредиторы иногда идут на уступки покупателям, чтобы получить хотя бы часть долга. Ретробонусы, уступка прав требования и прощение долга: какие налоги заплатит поставщик за преференции покупателю и какая нагрузка возникнет у должника. Как доказать, что прощение долга — не дарение, когда уступка права требования несет риск и как в договоре прописать скидку, читайте в статье.

Прощение части долга

При прощении долга кредитор безвозмездно освобождает должника от лежащих на нем обязанностей (ст. 415 ГК).

Риск признания прощения долга дарением. Инспекторы могут решить, что прощение долга прикрывает дарение, а оно не допускается между коммерческими организациями (подп. 4 п. 1 ст. 575 ГК). Для этого суд должен установить, что кредитор намеревался освободить должника от задолженности в качестве дара (п. 3 информационного письма Президиума ВАС от 21.12.2005 № 104, далее — Письмо № 104).

Сервис аутсорсинга Главбух Ассистент возьмет на себя проверку налоговых рисков, а также оформление первички, учет и отчетность. Помимо бухгалтерских функций, эксперты выполняют кадровую и юридическую работу. Сравните, насколько сейчас это стало выгоднее, чем держать штат специалистов.

Чтобы доказать, что прощение долга — не дарение, кредитору нужно подтвердить имущественную выгоду от сделки. Суды привели примеры, когда прощение долга дает кредитору выгоду.

- Получение задолженности в непрощенной части без обращения в суд (п. 3 Письма № 104, постановление Арбитражного суда Северо-Западного округа от 14.09.2015 № А52-4299/2014).

- Мировое соглашение, которое регулирует взаимные требования, где прощение долга — одно из условий (постановление Президиума ВАС от 15.07.2010 № 2833/10).

- Обязательство должника совершить в пользу кредитора какие-либо действия на выгодных условиях (постановление Арбитражного суда Московского округа от 17.11.2015 № А40-165588/14).

- Продолжение совместной коммерческой деятельности (постановление ФАС Северо-Кавказского округа от 09.07.2010 № А53-21595/2009).

НДС. Прощение долга — не реализация, поэтому НДС не начисляют ни кредитор, ни должник (ст. 38, 39, 146 НК).

Налог на прибыль у кредитора. Полученный убыток компания может списать в составе внереализационных расходов, но только в том случае, если долг признают безнадежным (подп. 2 п. 2 ст. 265, п. 2 ст. 266 НК). Когда же компания прощает долг, то есть кредитор сам решает прекратить обязательство, статья 266 НК не работает (письмо Минфина от 14.03.2023 № 03-03-06/1/21456).

Налоговики не так категоричны. Ранее ФНС разъясняла, что учесть прощенный долг как убыток можно, но кредитору необходимо доказать, что прощение долга направлено на получение дохода (письмо от 21.01.2014 № ГД-4-3/617). Сделать это непросто. Если решитесь учесть прощенный долг, будьте готовы к спору с налоговиками.

Добавим, что Верховный суд установил: задолженность, от уплаты которой организация освободила должника, не является безнадежным долгом. Так что эту сумму не признают в расходах (определение от 27.08.2014 № 309-ЭС14-580).

Налог на прибыль у должника. Должник относит суммы прощенного долга, включая НДС, к внереализационным доходам (п. 18 ст. 250 НК, определение Верховного суда от 20.09.2022 № 305-ЭС22-12778, письмо Минфина от 03.03.2023 № 03-03-07/17993).

Уступка права требования

Уступка права требования должна преследовать деловую цель. Например, возврат инвестиций с учетом риска невозврата займов (постановление Арбитражного суда Московского округа от 19.12.2014 № А40-5348/14).

НДС. Налоговая база для первоначального кредитора равна сумме превышения дохода, полученного от уступки права требования, над размером уступленной задолженности (ст. 154, 155 НК). Если доход первоначального кредитора не превысил размер денежного требования, база по НДС не возникает (постановление Арбитражного суда Московского округа от 08.11.2022 № А40-256470/2019, письмо Минфина от 02.03.2021 № 03-07-08/14531). При этом поставщик выставляет счета-фактуры и регистрирует их в книге продаж (письмо Минфина от 05.11.2019 № 03-07-11/84894).

Налог на прибыль. Продавец вправе принять в расходы убыток от уступки права требования долга третьему лицу (п. 2 ст. 279 НК). В то же время уступку с большим дисконтом суд учитывать запрещает (постановление Арбитражного суда Западно-Сибирского округа от 30.06.2020 № А70-14874/2019).

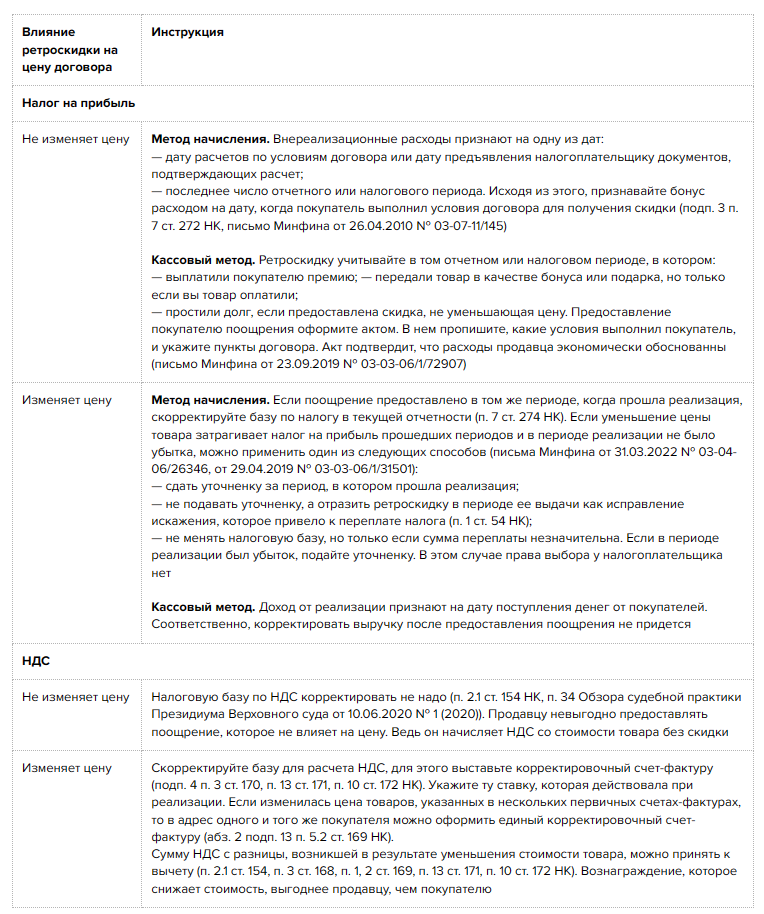

Ретроскидка, не изменяющая стоимость товара

Деловую цель предоставления скидки можно обосновать тем, что покупатель долго не оплачивал товары и у поставщика возникли сомнения, получит ли он деньги. Поэтому поставщик решил дать скидку, чтобы стимулировать покупателя на частичную оплату.

НДС. Скидки не изменяют НДС ни у поставщика, ни у покупателя. При этом вознаграждение покупателю за приобретение определенного количества товаров следует прописать в договоре (письмо УФНС по г. Москве от 25.10.2012 № 16-15/102393).

Если не хотите самостоятельно разбираться в налоговых последствиях, которые повлекут те или иные условия договора, обратитесь в сервис аутсорсинга Главбух Ассистент. Они обезопасят бизнес от налоговых рисков. Кроме того эксперты на связи с контролерами из ФНС, СФР, Роструда и других контролирующих органов по всей России, поэтому смогут профессионально решить любую вашу проблему. Убедитесь, насколько это выгодно сейчас.

Пример формулировки

В целях стимулирования увеличения поставок поставщик обязуется предоставить покупателю скидку в зависимости от достигнутого объема поставок. Скидка рассчитывается в процентах от общей стоимости товара, без изменения его цены, путем уменьшения дебиторской задолженности.

Налог на прибыль у поставщика. Продавец вправе учесть затраты на выплату премии или предоставление скидки покупателю (подп. 19.1 п. 1 ст. 265 НК, письмо Минфина от 14.04.2017 № 03-03-06/1/22268). Только помните, что данная норма относится к договорам купли-продажи. Если стороны договора — комиссионер и комитент, то эту норму применять нельзя (письмо Минфина от 24.03.2014 № 03-03-06/1/12690).

Скидки и условия, при которых поставщик их предоставляет или выплачивает премию, нужно прописать в договоре с покупателем (письмо Минфина от 12.12.2022 № 03-03-06/1/121505). Если условия не указаны, то учет расходов у поставщика связан с налоговыми рисками.

Налог на прибыль у покупателя. Для покупателя скидка — это экономическая выгода (ст. 41 НК). Поэтому скидки и премии, полученные от продавца и не связанные с изменением цены товара, включают во внереализационные доходы (п. 8 ст. 250 НК, письмо Минфина от 26.08.2013 № 03-01-18/35003).

Ретроскидка, изменяющая стоимость товара

В договоре можно прописать, что цена товара уменьшится, если покупатель выполнит определенные условия. Компания вправе сразу включить этот пункт в контракт или добавить его позднее в допсоглашении. Деловая цель такого положения для поставщика — увеличить объем продаж товаров, пусть и по меньшей цене, или замотивировать покупателя на покупку возможностью вернуть хотя бы часть денег за ранее поставленную партию продукции.

НДС у поставщика. Поставщик рассчитывает НДС с учетом изменений, увеличивающих или уменьшающих налоговую базу (п. 4 ст. 166 НК, постановление Президиума ВАС от 07.02.2012 № 11637/11).

Выручку корректируют за период, в котором поставщик отразил реализацию товаров. Этот подход применяют независимо от того, как стороны определили систему поощрения — путем предоставления скидки, уменьшающей цену товара, или путем выплаты премии за выполнение условий сделки. При этом неважно, каков механизм предоставления скидок и бонусов — через перечисление на расчетный счет или зачетом в качестве аванса.

НДС у покупателя. Покупателю придется восстановить разницу между суммами НДС, исчисленными до и после уменьшения стоимости товаров (подп. 4 п. 3 ст. 170 НК).

Налог на прибыль у поставщика. На основании изменений в первичных документах нужно внести коррективы в налоговый учет стоимости проданной продукции (письмо Минфина от 20.03.2012 № 03-03-06/1/137).

Налог на прибыль у покупателя. Облагаемого дохода не возникает, так как товар учитывается по цене со скидкой (письмо Минфина от 16.01.2012 № 03-03-06/1/13). Но может потребоваться уточненка.

Как поставщику учесть ретроскидку при расчете налогов

Быть постоянно в курсе изменений в законодательстве сложно. Профессионалы сервиса аутсорсинга Главбух Ассистент постоянно мониторят такого рода изменения и предостерегут бизнесменов от необдуманных действий.