Я слишком часто слышу типичную фразу: «Чтобы инвестировать нужно иметь приличные деньги». Для начала стоить понять, что именно вы планируете получить от инвестиций.

Я не стану отрицать того факта, что чем больше вы откладываете, тем быстрее вы сможете получить солидный результат. Но что, если я скажу вам, что возможно накопить до пенсии порядка 15,5 млн руб. откладывая ежемесячно всего 1000 руб.?

В этой статье я хочу поднять вопрос накопления именно при помощи маленьких сумм и сравнить полученный результат с тем, что предлагает нам современная пенсионная система.

Перед началом самих расчетов, я напомню, как обстоят дела сейчас с пенсиями:

Работодатели перечисляют в Пенсионный Фонд России (ПФР) страховые взносы - 22% от вашей заработной платы. До 2014 года 22% распределялись между страховой (16%) и накопительной пенсией (6%). А с 2014 года накопительная пенсия «заморожена», и все 22% идут на страховую пенсию, на выплаты нынешним пенсионерам.

Я не стану вдаваться в подробности методики расчета самой пенсии, при желании можете найти ее на официальном источнике. Она вас не порадует, но я рекомендую всем ознакомиться, чтоб не строить ложных иллюзий. На данном этапе я хочу акцентировать ваше внимание на % отчислений – 22%. Прошу вас сейчас прикинуть, сколько % от вашей ЗП составляет 1000 руб. В конце вы увидите эффективность пенсионных отчислений.

ВНИМАНИЕ! Заморозка «накопительной» части пенсии действует УЖЕ 10 лет и предпосылок по отмене пока нет, стоит допускать и следующий шаг – сокращение пенсионной программы до минимальных выплат на уровне прожиточного минимума. А может даже отмены пенсионной системы как таковой. Лучше начать подстилать соломку пока не поздно.

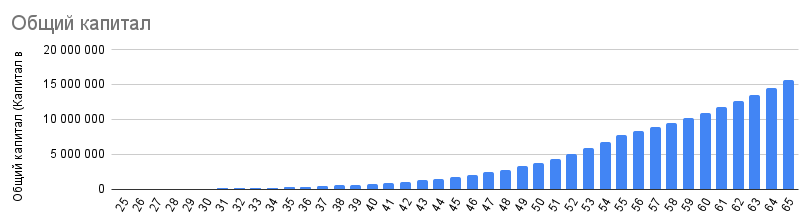

Вернемся к расчетам. Сейчас будет магия.

За исходные данные возьмем:

25 лет – старт инвестирования

1000 руб. – сумма пополнений

В качестве инструмента накопления я выбираю покупка фонда акций на индекс Московской биржи, это максимально простой инструмент, где вам не нужно ничего изучать – зашел в приложение, купил, в 2 клика.

8% - дивидендная доходность в рублях

5% - рост тела капитала

9% - ежегодная индексация суммы пополнений

Получаем такую картину

15 570 539 руб. – накопится к 65 годам при условии реинвестирования всех дивидендов и регулярных ежемесячных пополнений.

1 245 643 руб. – получаемый дивидендный доход (8%).

В месяц будет выходить: 1 245 643/12 = 103 803 руб.

Напомните мне сколько там у нас составляет пенсия? Согласно источнику Силуанов: средняя пенсия в 2024 году составит ₽23,2 тыс. в месяц. Но я думаю, что далеко не всем светит такая пенсия.

Вы, вероятно, захотите мне возразить и сказать, что «Пенсии индексируются ежегодно. Ты же добавил в расчетах коэф. Индексации пополнений». Согласен, давайте такой же коэф. применим к индексации пенсии:

9%*40(лет)=360%. На столько должна бы проиндексироваться пенсия за 40 лет.

23 200*360% = 83 520 руб. столько может быть пенсия через 40 лет.

Но не забывайте, что пенсии индексируют на ставку инфляции, может быть и меньше. Боюсь даже представить, что будет с ценами, если пенсия будет именно такой.

Напомню, что изначальные условия были подобраны таким образом, чтоб этот процесс был максимально доступным. Задача была показать, что важна не столько сумма, сколько срок и регулярность.

Заключение.

Не забывайте, что первое с чего стоит начать, задаться вопросом: «А что я хотел бы получить от инвестиций, какая ваша конечная цель?». Именно ответ на этот вопрос должен определять ваш подход к процессу. Будьте объективным в постановке целей и выделяемых на это сумм, так как 1000 руб в месяц, конечно же, не дадут вам сказочной жизни из соц.сетей, а вот прибавку к пенсии, вы вполне себе сделать сможете.