Русал потерял большую часть рынков. На прибыльность компании давит снижение цен на алюминий, необходимость выстраивать новые логистические маршруты, отсутствие в РФ качественного сырья для производства продукции. Смогут ли азиатские рынки во главе с Китаем оправдать надежды алюминщиков, рассказали в статье.

Русал – один из крупнейших мировых производителей алюминия с долей рынка ~6%, – третий по величине после двух китайских гигантов Chalco и Hongqiao. В 12 странах работают 42 предприятия компании. Общая мощность производства на сегодняшний день составляет ~5.6 млн тонн глинозема и 4.5 млн тонн алюминия в год. Основная продукция компании – первичный алюминий, алюминиевые сплавы, фольга и глинозем.

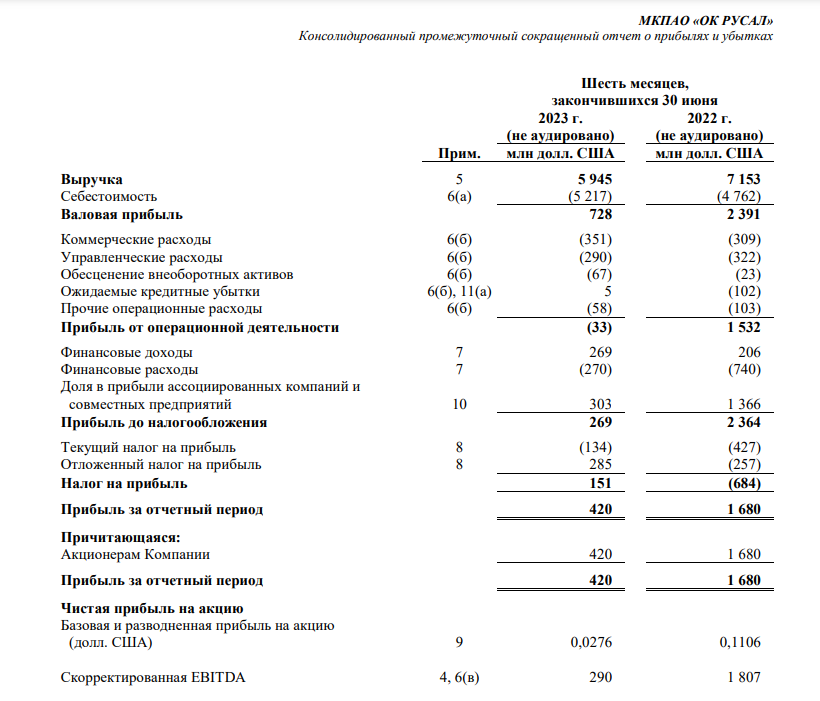

Финансовые результаты за 1П2023:

- Выручка: $5.95 млрд, -16.9%(г/г)

- Чистая прибыль: $420 млн, -75% (г/г)

- Скоррект. EBITDA: $290 млн, -84% (г/г)

- Чистый долг: $6.3 млрд, +7.2% (г/г)

- Чистый долг/EBITDA: 21.7х, (3.2х на конец 2022 года)

Компания продемонстрировала слабые результаты на фоне падения мировых цен на алюминий. При этом бизнесу пришлось перестраивать логистику из-за санкций – сокращать поставки на Запад и наращивать экспорт в Азию и страны СНГ. Но даже с учетом предпринимаемых мер ситуация с бизнесом выглядит удручающе. У компании огромный долг. Операционный денежный поток не покрывает CAPEX и проценты по существующим кредитам. По отчету за 9 месяцев по РСБУ чистая прибыль упала в 29 раз!

Дивиденды

По дивполитике Русал выплачивает дивиденды в размере 15% от скорректированной EBITDA (включая дивиденды, полученные от Норникеля за соответствующий период) при условии соблюдения кредитных соглашений и иных ковенант группы и финансовой ликвидности компании.

Мажоритарный акционер Русала Олег Дерипаска не торопится делиться прибылью с акционерами. В октябре 2022 года компания выплатила промежуточные дивиденды в размере $0,02 на акцию (впервые с 2017 года), ДД — 3.65%.

Акции

Котировки бумаг Русала просели вдвое с максимальных уровней начала 2022 года. Причины не только СВО и введение санкций. Из-за стагнации мировой экономики на рынках образовался избыток металла, обострилась конкуренция, биржевые цены опустились к значениям марта 2021 года, а региональные премии к цене упали до 3-летних минимумов.

Акции Русала — единственные бумаги в индексе Мосбиржи, которые в минусе с начала прошлого года: -11.16%.

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

- P/E: 5.54 / 21.26 / 13.96

- P/S: 0.6 / 3.71 / 2.58

- EV/EBITDA: 45.7 / 25.76 / 6.1

По мультипликаторам компания недооценена и торгуется ниже досанкционных уровней 7.5–8х LTM (за последние 12 месяцев).

ё

Аргументы за

1. Бизнес Русала ориентирован на Китай – крупнейшего потребителя алюминия. За 9 месяцев 2023 года поставки металла в Китай выросли почти в три раза. Несмотря на собственное гигантское производство, КНР продолжает импортировать алюминий из РФ – доля Русала составляет 85% от всего импорта восточного соседа. В зимние месяцы китайская промышленность сокращает производство в целях экономии электроэнергии, это обычно толкает цены вверх.

2. По прогнозам аналитиков Goldman Sachs, алюминий может подорожать к концу 2024 года до $2600 за тонну. Сейчас котировки на металл на Лондонской бирже колеблются около $2200 за тонну.

3. Русал с капитализацией ₽517 млрд владеет блокирующим пакетом акций Норникеля (26.35%), биржевая стоимость которого сейчас ~ ₽580 млрд, это означает, что российский рынок недооценивает основной бизнес Русала.

4. Алюминиевый гигант – бенефициар дивидендов Норильского никеля. Возврат Норникеля к стабильным выплатам позволит Русалу снизить свою долговую нагрузку, поддержать инвестпроекты, а также вернуться к исполнению собственной дивполитики.

5. В отличие от конкурентов у Русала экологически чистое производство, компания использует до 90% энергии от гидроэлектростанций. Разработан специальный бренд алюминия с низким углеродным следом – ALLOW.

6. В 13 пакет санкций Русал не попал. В американском SDN-листе находится Олег Дерипаска (с 2018 года). По соглашению с OFAC он не участвует в управлении компанией. Русал сменил юрисдикцию с Кипра на Катар. Новая структура должна аккумулировать международные активы компании – это часть долгосрочной стратегии развития.

Риски

1. У Русала очень низкая рентабельность. Компания пытается увеличивать продажи внутри страны. Однако спрос на отечественном рынке не успевает за предложением производителей.

2. Из-за роста долговой нагрузки есть риск, что кредиторы начнут предпринимать шаги по отзыву кредитных средств (сейчас на бирже торгуются семь выпусков облигаций в рублях, дирхамах и юанях).

3. В конце прошлого года компания направила в Правительство запрос на отмену экспортной пошлины, которая составляют 4-7%, по продукции Тайшетского и Богучанского предприятий. Но пока решение не принято.

4. На ПМЭФ-2023 компания подписала соглашение о намерениях вложить ₽400 млрд в портовую инфраструктуру и производство в Ленобласти. Но из-за сложностей проект может так и остаться на бумаге. Также Русал заявил о возможном закрытии Кандалакшского, Волгоградского и Новокузнецкого заводов. Под вопросом дальнейшая реализация масштабной программы модернизации промплощадок на сумму ₽380 млрд в Братске, Красноярске, Новокузнецке, Шелехове.

5. У Русала серьезно выросли затраты на приобретение сырья. 65% глинозема приходится закупать за валюту на мировом рынке, что снижает выгоду от экспорта при ослаблении рубля.

6. Действия недружественных стран в части введения пошлин на ввоз алюминия из РФ (США – 270%, Великобритания – 35%, Австралия – 35%), полный отказ ключевых европейских переработчиков от продукции, перекрытие каналов поставок сырья, оказали серьезное давление на российскую алюминиевую отрасль, со временем это может спровоцировать кризисную ситуацию и привести к тяжелым долгосрочным последствиям.

Среднесрочный план

На данный момент, складывается такая ситуация, когда мы можем войти как в лонг, так и в шорт.

Как видно, образовался небольшой диапазон 33,7 - 36,6 и, для принятия решения о входе в ту или иную сторону, нужно дождаться проторговки рядом с одной из обозначенных границ. А далее, всё по паттерну – импульсный пробой и на плавном ретесте, можно искать диапазон для входа.

Цели движения наверх – уровень 39,24, затем зона 44,36.

Цели движения вниз – зона 29,54.

Не надо заходить заранее, стоит дождаться как произойдёт один из описанных сценариев. Это не прогноз движения цены, это план действий.

Резюме

Алюминиевая отрасль ориентирована на экспорт. До 2022 года компании были обеспечены сырьем более, чем на 100%. С начала СВО поставки глинозема из недружественных стран были прекращены. В результате алюминщики потеряли более трети необходимого для производства сырья.

Поворот на Восток привел к серьезным финансовым потерям из-за высоких цен на азиатский глинозем. Кроме этого работа на рынках развивающихся стран осложнена рядом специфических особенностей.

Русал, как и отрасль в целом, могут поддержать только растущие цены на алюминий и продукцию из этого металла. Кроме этого, увеличить прибыль помогут отмена экспортных пошлин и ослабление рубля, т.к. компания чувствительна к курсовым колебаниям из-за низкой рентабельности. А пока ситуация непростая, и перспектив к улучшению не просматривается.

*не является ИИР

❤️👉 Мой метод торговли ТрейдКод4

🔥 Смотрите идеи по рынку в нашем telegram-канале

👍 Если было полезно, поставьте, пожалуйста, лайк)