Долго думала, как лучше объяснить и показать принцип заполнения данных в ОРД ВК с учетом новых инструкций и рекомендаций ЕРИР (что теперь одно и то же). В результате поняла, что самым простым и эффективным способом станет создание таких наглядных шпаргалок.

Пока сделала для рекламодателя в простой цепочке РД-РР. Постаралась разъяснить всю цепочку от "Редактировать собственного контрагента" до отчетности актами и статистикой.

Небольшое дополнение по поводу деления денег в одном акте на разные месяцы (спасибо eLama). На частный неофициальный вопрос представители РКН дали частный неофициальный ответ:

«Считаем, что при фиксированной оплате за факт размещения креатива на площадке можно указать полную сумму в месяце оплаты, а в последующем месяце указать нулевое значение».

Так что отчетность может быть проще, чем в моей инструкции.

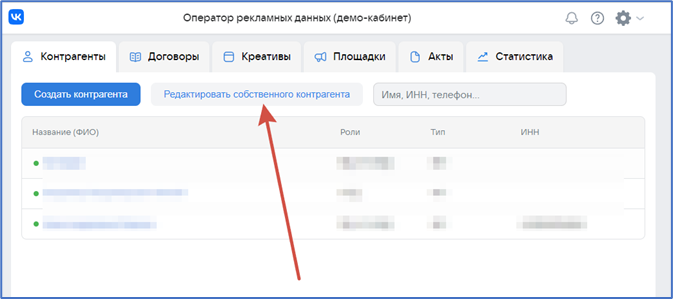

Шаг 0. Если вы ранее не создавали кабинет ОРД ВК или не вносили данные собственного контрагента, то этот шаг для вас.

Открываем кабинет ОРД и выбираем «Редактировать собственного контрагента»

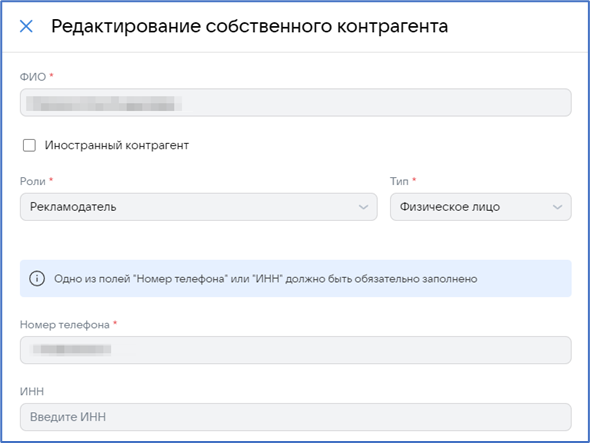

Далее заполняем все поля и сохраняем

Шаг 1. Внесение контрагента-рекламораспространителя

На вкладке «Контрагенты» выбираем «Создать контрагента» и заполняем поля данными нашего рекламораспространителя. При этом его роль в ОРД ВК – Издатель

Шаг 2. Площадки размещения рекламы

После сохранения контрагента–издателя система вам предложит создать для него площадку. Создаем площадку нашего рекламораспространителя, на которой он разместит нашу рекламу. Также можно создать площадки из вкладки «Площадки»

Если таких площадок у нашего рекламораспространителя несколько, заводим в системе их все.

Шаг 3. Договор с рекламораспространителем

Переходим во вкладку «Договоры» и создаем договор с нашим рекламораспространителем

- Тип – скорее всего будет «Оказание услуг», так как договор на оказание услуг.

- Заказчик – ваш контрагент

- Исполнитель – наш рекламораспространитель

- Предмет договора – для цепочки РД-РР это как правило «Распространение рекламы»

- Дата заключения – от какой даты у вас договор

- Сумма (поле необязательное) – если у вас разовый договор на определенную сумму, заполняем. Если договор рамочный, и вы не знаете, на какую сумму он в результате получится, оставляете поле пустым.

Шаг 4. Регистрация креатива и получение идентификатора (токена, ерида, маркера и т.д.)

Переходим во вкладку «Креативы» и создаем наш креатив. Заполняем поля:

- Название креатива – выбирайте то название, по которому потом легко сможете идентифицировать ваш креатив

- Бренд/ Категория/ Описание – одно из этих полей обязательно должно быть заполнено.

- Изначальный договор – выбираем наш договор с рекламораспространителем. Важно: если вы собираетесь размещать этот же креатив у другого рекламораспространителя по другому договору, креатив в ОРД ВК нужно будет регистрировать еще раз, уже на другой договор.

- Коды ОКВЭД – в ОРД ВК это поле обязательно к заполнению. Выбираем ОКВЭД объекта рекламирования (про что реклама). Для рекламодателя ИП или юр.лица можно выбрать из зарегистрированных ОКВЭД наиболее подходящий.

- Целевая аудитория – поскольку мы не можем определить точно, кто увидит наш креатив (в каналах и пабликах обычно аудитория довольно размытая), укажем Россия.

- Тип креатива – у нас будет пост, состоящий из текста и фотографии, поэтому укажем Иное

- Тип рекламной кампании – оплата идет за факт размещения, следовательно, Иное

- Целевые ссылки перехода – те ссылки, которые содержатся в нашем рекламном креативе

- Файлы – фото/ видео нашего креатива. Обратите внимание, после добавления медиафайла необходимо нажать кнопку «Загрузить»

- Текстовые данные креатива – наш текст

Шаг 5. Отчетность

Наш рекламораспространитель разместил рекламу. Теперь мы должны получить от него акт и отчитаться в ОРД. Во вкладке «Акты» выбираем нужный нам договор и нажимаем «Создать акт».

По срокам: акт мы должны передать тогда, когда он будет. А статистику мы обязательно должны передать в течение 30 дней следующего календарного месяца (по 30 января – за декабрь, в феврале – за январь и т.д.).

Сейчас в ОРД ВК статистику за платные показы мы можем передать только с актом.

Рассмотрим три варианта отчетности

Вариант 1 – размещение в рамках одного календарного месяца

Пример: ИП Иванов И.И. разместил наш креатив с 22 февраля по 29 февраля. Акт он нам выдал 29 февраля. Стоимость размещения составила 5000 руб. (сумма договора)

- Номер акта – номер физического бух.акта

- Роль заказчика (это мы) – Рекламодатель

- Роль исполнителя (это наш рекламораспространитель) – Издатель

- Дата выставления – от какой даты бух.акт

- Сумма – полная сумма акта. Даже если в этом акте указаны другие услуги, в конкретное поле вносится общая сумма акта.

- Дата начала – 22.02.24 у нас началось размещение рекламы, и эта дата указана как дата начала в акте.

- Дата окончания – 29.02.24 у нас рекламораспространитель удаляет наш рекламной пост со своей страницы.

В разаллокации:

- Изначальный договор с рекламодателем – в нашем акте роль заказчика рекламодатель, поэтому поле уже заполнено и заблокировано для изменений.

- Сумма – та сумма, которая из акта пошла за размещение маркированной рекламы (в нашем примере она равна сумме акта, но может быть и меньше, если в акте были еще какие-то дополнительные услуги)

Поскольку мы регистрировали креатив, нам нужно отчитаться за него статистикой в привязке к акту. Поэтому нажимаем «Добавить креатив» и выбираем наш креатив.

После этого в поле «Площадка» выбираем страницу, на которой размещался наш креатив.

- Дата начала – Дата публикации в отчетном периоде (календарном месяце). План и факт обычно равны. Исключение, когда плановые даты (по документам) одни, а фактически разместилось, к примеру, на 1 день позже.

- Дата конца – Дата удаления в этом же календарном месяце. Тоже план и факт обычно равны. Бывает, что админ удалил на следующий день рекламный пост. В этом случае фактическая дата будет другая.

- Тип платного события – у нас оплата за факт размещения, значит Иное.

- Стоимость одного события – у нас одно событие это размещение одной публикации. Поэтому стоимость размещения.

- Количество показов и Оплаченное количество показов – сколько наш пост набрал показов в указанные даты. Здесь приведу трактовку ЕРИР. Фактическое количество показов (Количество показов) в большинстве случаев будут совпадать “impsPlan” (Оплаченное количество показов), но если были не оплачиваемые размещения (тестовые, бонусные и др.), то в фактических показах необходимо указывать количество показов за размещения по акту (Оплаченное количество показов) + показы по не оплачиваемым размещениям.

- Сумма по креативу – та сумма, которая пошла за размещение этого креатива. В нашем примере это поле равно Стоимости одного события. Если бы у нас в данном периоде было 2 размещения по 2 500 руб., то Стоимость одного события была бы 2 500 руб., а сумма по креативу 2500*2 = 5000 рублей.

Готово. Сохраняем. Креатив удален, и мы за него отчитались.

Вариант 2 – переходящее размещение с одного месяца на другой

Пример: ИП Иванов И.И. разместил наш креатив с 22 февраля по 05 марта. Акт он нам выдал 05 марта. Стоимость размещения составила 5000 руб. (сумма договора).

Что здесь изменилось

Дата выставления акта, так как акт у нас от другого числа и размещение (оказание услуг) заканчивается уже 5 марта. Дата окончания тоже изменилась. В результате:

- Номер акта – номер физического бух.акта

- Роль заказчика (это мы) – Рекламодатель

- Роль исполнителя (это наш рекламораспространитель) – Издатель

- Дата выставления – от какой даты бух.акт

- Сумма – полная сумма акта. Даже если в этом акте указаны другие услуги, в конкретное поле вносится общая сумма акта.

- Дата начала – 22.02.24 у нас началось размещение рекламы, и эта дата указана как дата начала в акте

- Дата окончания – 05.03.24 у нас рекламораспространитель удаляет наш рекламной пост со своей страницы.

В разаллокации:

- Изначальный договор с рекламодателем – в нашем акте роль заказчика рекламодатель, поэтому поле уже заполнено и заблокировано для изменений.

- Сумма – та сумма, которая из акта пошла за размещение маркированной рекламы (в нашем примере она равна сумме акта, но может быть и меньше, если в акте были еще какие-то дополнительные услуги)

Поскольку мы регистрировали креатив, нам нужно отчитаться за него статистикой в привязке к акту. Поэтому нажимаем «Добавить креатив» и выбираем наш креатив.

После этого в поле «Площадка» выбираем страницу, на которой размещался наш креатив.

- Дата начала – Дата публикации в отчетном периоде (календарном месяце). План и факт обычно равны. Исключение, когда плановые даты (по документам) одни, а фактически разместилось, к примеру, на 1 день позже.

- Дата конца – Последний день этого календарного месяца. Мы не можем передать сразу данные зая февраль и март, только по отдельности.

- Тип платного события – у нас оплата за факт размещения, значит Иное.

- Стоимость одного события – у нас одно событие это размещение одной публикации. Поэтому стоимость размещения.

- Количество показов и Оплаченное количество показов – сколько наш пост набрал показов именно в феврале (в даты с 22.02 по 29.02). Утром 1 марта мы зафиксировали 32 000 показов (просмотров, если в статистике нет показов).

- Сумма по креативу – та сумма, которая пошла за размещение этого креатива именно в феврале.

Расчеты: Пост у нас был опубликован с 22 февраля по 05 марта 2024 года = 13 дней. Из них в феврале 8 дней (5000 руб./13 дней=384,62 руб.за 1 день. Умножаем это на 8 дней. Получаем за февраль сумму по креативу 3076,96 рублей).

Это мы передали данные только за февраль. Нам нужно еще март внести. Для этого добавляем к этому же креативу площадку (креатив еще раз не выбираем). И заполняем данные за март.

- Стоимость одного события у нас не меняется. Как в феврале было 5000 руб., так и осталось.

- Количество показов и Оплаченное количество показов – сколько наш пост набрал показов теперь уже в марте (в даты с 01.03 по 05.03)

- Сумма по креативу – стоимость размещения этого креатива минус та сумма, которую мы передали в феврале. 5000 - 3076,96 = 1923,04 руб.

Готово. Сохраняем. Креатив удален, и мы за него отчитались.

Вариант 3 – «вечное» размещение

Пример: ИП Иванов И.И. разместил наш креатив 22 февраля. Акт он нам выдал 29 февраля. Стоимость размещения составила 5000 руб. (сумма договора). Креатив удаляться не будет и останется в сети Интернет навечно.

1. Создаем Акт. Нам нужно отчитаться за деньги.

- Номер акта – номер физического бух.акта

- Роль заказчика (это мы) – Рекламодатель

- Роль исполнителя (это наш рекламораспространитель) – Издатель

- Дата выставления – от какой даты бух.акт

- Сумма – полная сумма акта. Даже если в этом акте указаны другие услуги, в конкретное поле вносится общая сумма акта.

- Дата начала – 22.02.24 у нас началось размещение рекламы, и эта дата указана как дата начала в акте.

- Дата окончания – 29.02.24 у нас заканчивается отчетный период по данному размещению.

В разаллокации:

- Изначальный договор с рекламодателем – в нашем акте роль заказчика рекламодатель, поэтому поле уже заполнено и заблокировано для изменений.

- Сумма – та сумма, которая из акта пошла за размещение маркированной рекламы (в нашем примере она равна сумме акта, но может быть и меньше, если в акте были еще какие-то дополнительные услуги).

Поскольку мы регистрировали креатив, нам нужно отчитаться за него статистикой в привязке к акту. Поэтому нажимаем «Добавить креатив» и выбираем наш креатив.

После этого в поле «Площадка» выбираем страницу, на которой размещался наш креатив.

- Дата начала – Дата публикации в отчетном периоде.

- Дата конца – Последний день отчетного календарного месяца. В нашем примере мы отчитываемся за февраль и все деньги проводим в феврале.

- Тип платного события – у нас оплата за факт размещения, значит Иное.

- Стоимость одного события – у нас одно событие это размещение одной публикации. Поэтому стоимость размещения.

- Количество показов и Оплаченное количество показов – сколько наш пост набрал показов в указанные даты. Мы отчитываемся за февраль, а значит с 22 по 29 февраля.

- Сумма по креативу – та сумма, которая пошла за размещение этого креатива. В нашем примере это поле равно Стоимости одного события.

При вечном размещении у нас публикация остается в сети интернет и продолжает набирать показы. Пока креатив не уделен, по нему необходимо передавать статистику ежемесячно. Денег за эти показы уже нет, по деньгам мы полностью отчитались.

2. Каждый месяц передаем Статистику. Нам нужно отчитаться за показы.

За февраль мы показы передали в акте. А за март у нас уже акта нет, поэтому мы идем в раздел «Статистика»

Указываем наш креатив, выбираем нужную площадку, на которой он размещен. Даты отчетности (за март это 1.03-31.03, за апрель 1.04-30.04 и т.д.). И указываем, сколько показов у нас набрал креатив именно в этом месяце.

Так передаем статистику за март

Потом за апрель

И так каждый месяц. Роскомнадзор сейчас рассматривает ограничение сроков передачи такой "вечной" отчетности. Предварительная информация - 1 год. Но пока это не принято, отчитываемся.