Приветствую! Ранее я писал подробную статью, как я получаю деньги из воздуха, пользуясь таким инструментом как кредитная карта от Тинькофф и банковским вкладом.

Кратко я открыл кредитную карту и кубышку от Тинькофф. У которых есть беспроцентный период, когда я могу снять с них деньги и положить на накопительный счёт с ежедневным начислением процентов.

За первые пол месяца мне удалось заработать 577 рублей, а вот уже за полный месяц февраль, мой доход составил 1160 рублей. По сути за 10 минут времени потраченных в месяц, на переводы средств с карты на вклад и обратно.

Но такая высокая доходность вызвана тем, что я держу деньги на "сейве" от Яндекса по ставке 15% годовых. Но эти 15% даются только на 3 месяца для новых инвесторов. И после марта мой процент будет уже 11, естественно доходность тогда уменьшится.

Но я заметил, что из 110 тысяч которыми я верчу, зарабатывая на вкладах. В переводах участвуют только 70 тысяч, а 40 постоянно лежат на вкладе. То есть чтобы мне вовремя закрывать Кубышку с Кредиткой, чтобы не платить проценты за пользование деньгами банка, мне достаточно иметь в постоянном доступе только 70 тысяч.

И тут возникла идея, а что если я положу 40 тысяч с заморозкой высокого процентного дохода. Если вы задаётесь вопросом почему 40, а не все 110. То на это есть один ответ, всё потому, что если вы вкладываете денежные средства замораживая высокую процентную доходность на 3 месяца, на полгода, на год. То на всех этих вкладах есть одно условие, то что вы не можете снять денежные средства в любой момент без потери процентов. Вам необходимо будет дождаться окончания срока вклада, чтобы забрать эти деньги и забрать проценты. Ну а карту нужно гасить каждый месяц, чтобы не платить проценты банку.

Изучив предложения банков, которыми я пользуюсь, самые выгодные вклады получаются у Альфа-банка под 16% годовых на полгода и у Яндекс Pay под 16,3% годовых тоже на полгода. Но у них есть один минус, это то что проценты выплачиваются в конце срока и нет капитализации вклада. То есть тут нет эффекта сложного процента, когда на доход за первый месяц, вам дополнительно начисляют доход за второй месяц.

Если я открою вклад в Яндекс Pay по ставке 16,3% годовых, то мой доход с 40 тысяч за полгода составит 3240 рублей. Ещё к этому можно добавить доход с 70 тысяч по ставке 11% годовых, 3240+3822=7062 рубля.

В целом 16% неплохо, но сейчас появилась возможность положить эти 40 тысяч на полгода по ставке 30% годовых. При этом проценты будут начисляться каждый месяц и их можно тут же реинвестировать, что в конечном итоге увеличит мою доходность за этот период времени. Так же 10% дохода я получу уже в первый месяц после инвестирования, про это чуть позже.

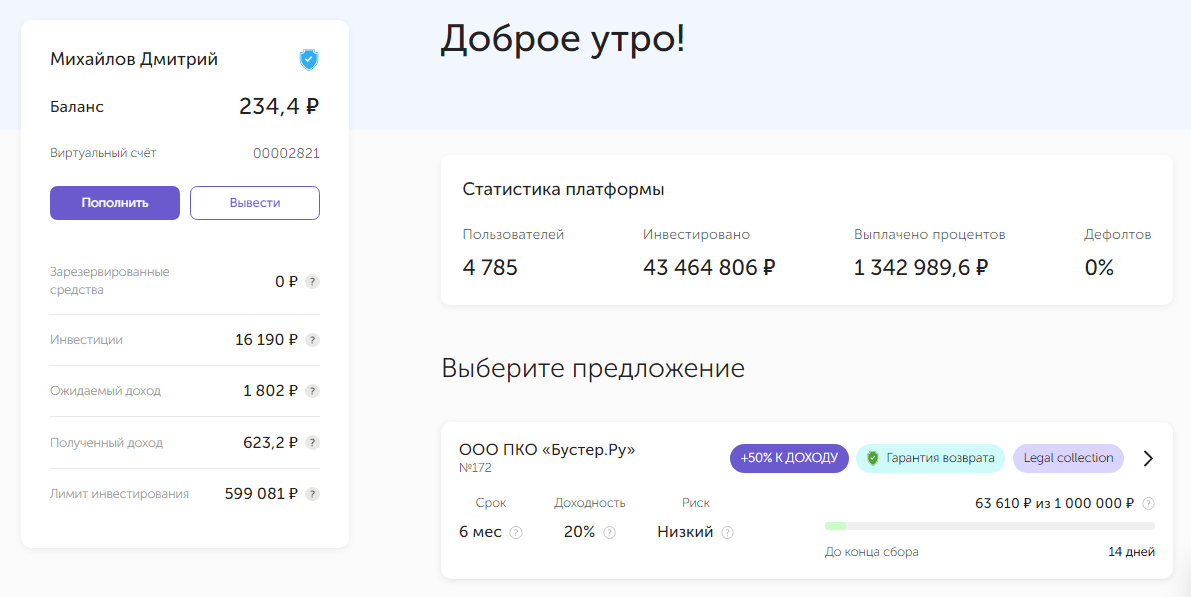

Такую возможность инвестирования даёт краудлединговая платформа Nibble Invest. В неё я инвестирую уже 4 месяца. За это время общая сумму моих инвестиций составила 14644 рубля. И мой общий доход с этой суммы составил 1880 рублей. Я делал подробный обзор на платформу, когда только начинал инвестировать, в формате видео. И так же недавно в текстовом варианте уже с результатами инвестирования.

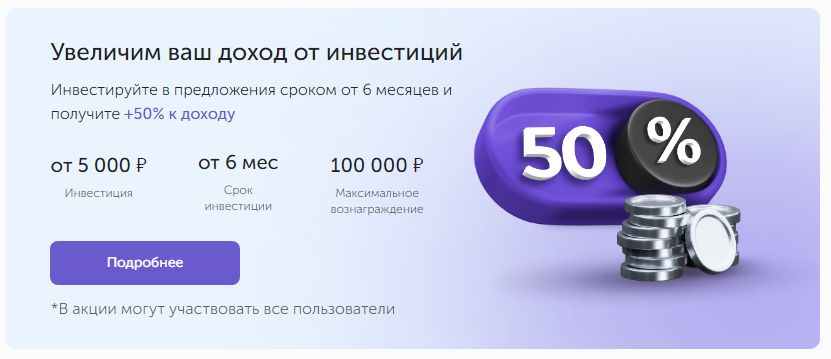

Когда я начинал инвестировать на этой платформе, у них была акция +50% к доходу. Я инвестировал 3 раза по этой акции и бонусами я получил 1157 рублей. Сейчас под конец февраля они повторно запустили эту акцию, которая продлится до 18 марта.

По этой акции я могу инвестировать 40 тысяч в один из займов со сроком от 6 месяцев. Основной заёмщик на данной платформе - это Бустер.Ру. Он выставляет займы на полгода по ставке 20% годовых и на год по ставке 22% годовых. У этого заёмщика есть гарантия возврата тела долга. Подробнее про эту гарантию и про самого заёмщика я говорил в видео и статье с обзором платформы.

Так что 40 тысяч я инвестирую на 6 месяцев в данного заёмщика по ставке 20% годовых. Тогда моя расчётная доходность за полгода составит 3840 рублей. Ну а так как я попадаю под бонусную программу, то уже в течение первого месяца после завершения акции, я получу дополнительно 10% к доходу или 1290 рублей.

Итого мой общий доход с 40 тысяч составит 3840-499(13% налога на прибыль)+1290(бонус по акции)= 4631 рубль. И если к этой сумме добавить доход по накопительному счёту с 70 тысяч, то мой общий доход за полгода составит 4631+3822=8453 рубля. А так как проценты будут начисляться каждый месяц и их можно будет реинвестировать. То за счёт сложного процента, общий доход может быть значительно выше.

По такой же схеме можно зафиксировать доход на год, по ставке 22%. Тогда доход с 40 тысяч будет 8640-1124+4320=11836 рублей. Ну а доход по накопительному счёту тут менее предсказуем, так как за год ЦБ уменьшит ключевую ставку. И к концу года ставку в 11% мы можем не увидеть.

Но я ещё раз хочу предупредить, что любые инвестиции несут риск, тем более используя средства банка, для получения прибыли.

Так что я пока в качестве эксперимента положил 40 тысяч на полгода. Далее если на платформе дефолты продолжат оставаться на нуле, то я уже увеличу срок инвестирования.

Ну а если вы решили повторить мой эксперимент, то настоятельно рекомендую ознакомиться с моими статьями. Где я подробнее описал как оформить карту, как увеличить лимит, какие есть хитрости у банка, для уменьшения нашей доходности. Как зарегистрироваться на платформе, какие есть плюсы и минусы. В общем ознакомьтесь с материалами, а уже потом принимайте решения подходит вам это или нет и какая стратегия лучше для вас.

Ну а я в течение полгода буду показывать результаты своего эксперимента в видео формате и так же в виде статей на Дзен канале. Так что подпишитесь, чтобы следить за этим экспериментом.

В комментариях так же готов ответить на все ваши вопросы.