Почему аналитики предвещают рост Мечела и что нам говорит технический анализ.

Почему аналитики предвещают рост Мечела в отчете по МСФО за 2023 и что нам говорит технический анализ.

Решил просмотреть сектор черной металлургии состоящий из таких компаний, как: $CHMF, $NLMK, $MAGN, $MTLR, $AMEZ, $CHMK, $ELTZ . Провел занимательный технический анализ компании Мечел и как раз новости подвезли.

🧱 Данные, лучше скорректируем после отчета, а пока бегло на пальцах ибо не в этом суть.

- EPS и P/E отрицательны (убыточен), по EBITDA и EBIT выше чем у конкурентов по отрасли в разы

- Цена у аналитиков(см.скрин) - 230 – 630₽ ( большенство рекомендуют покупать )

- Сделка инсайдеров (см.скрин) - нет данных

📰 Новости и мнения:

✅

▫️"Мечел" в конце 2023 года продал порт Камбарка в Удмуртии - один из крупнейших в Камском речном бассейне.

▫️Прогноз и Ожидания аналитиков:

Аналитики положительно оценивают эффект от отмены экспортных пошлин на уголь для EBITDA "Мечела" и "Распадской", однако некоторые из них при этом не исключают новой фискальной нагрузки на отрасль.

Выручка Мечела увеличилась на 3% квартал к кварталу и на 11% год к году, достигнув 201 млрд рублей благодаря восстановлению продаж коксующегося угля и ослаблению рубля.

Однако за весь год показатель снизился на 8% до 396 млрд рублей, что может быть связано с высокой базой в 2022 году и слабыми показателями в первом полугодии 2023 года.

EBITDA выросла на 25% квартал к кварталу и на 58% год к году, достигнув 50 млрд рублей. Весьма впечатляющие результаты за год — 90 млрд рублей, но это на 19% меньше из-за снижения выручки.

Свободный денежный поток после уплаты процентов снизился на 43% год к году до 24 млрд рублей из-за увеличения капитальных затрат и снижения EBITDA.

Чистый долг в рублях сократился на 3% квартал к кварталу, но вырос на 7% год к году до 247 млрд рублей, главным образом из-за валютной переоценки после падения рубля.

В долларовом эквиваленте долг снизился на 4% квартал к кварталу и на 18% год к году, достигнув 2.7 млрд долларов.

Коэффициент чистого долга к EBITDA (DEBT/EBITDA) на конец года составил 2.7х — ниже, чем в первом полугодии 2023 года, но выше, чем в конце 2022 года из-за высокой прибыли в первом полугодии 2022 года.

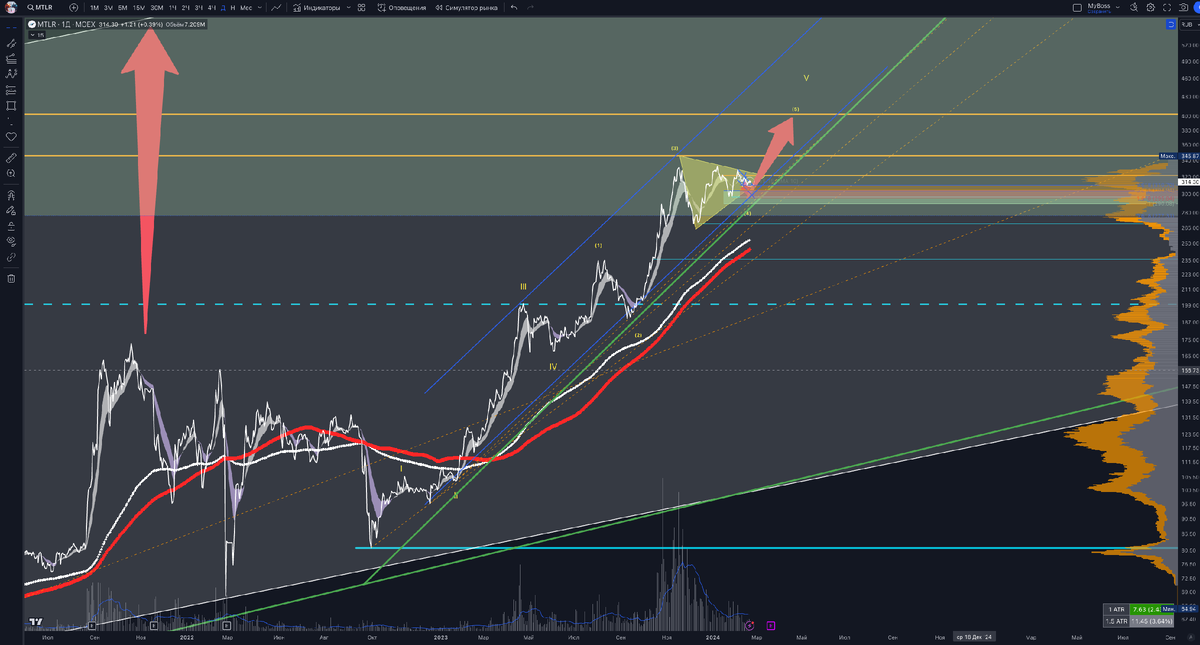

⚙️ Технический анализ:

- Ближайшие не закрытый ГЭП вверху на 427₽

- Ближайшие линии поддержки - на 296 и 270 ₽: ближайшие слабая линии сопротивления - 322₽ и сильное на 345₽

- Акция идет в канале от сентября 2022 года, выше 200D и 200W скользящей, вышли из зоны перекупленности на 1D/W. Цена в боковой движение, которое состоит из троек и начинает напоминать треугольную форму с потенциальным выходом вверх, но для этого нужно потрогать нижнюю грань треугольной формы в районе 305-310₽, что мы принципе и сделали.

- Если посмотреть по Эллиоту то треугольники обычно образуются в 4 волнах и в волне B, логичнее ожидать окончание формирования волны 4 и похода к новым глобальным максимум в 5 волне трендового движения вверх от сентября 2022г. Причем очень похоже, что мы уже в большой 5 волне и сейчас как раз идем к вершине этой волны перед большой коррекцией в целом по рынку.

🌀Вывод:

>>>> читаем тут <<<<

🌟Поставьте 💟 и подпишитесь 🧲

Больше информации:

➣ Инсайдер

➣ TG Канал

➣ TG Чат

#MTLR #Обзор #мечел $MTLRP

#CHMF #NLMK #MAGN #MTLRP #AMEZ #CHMK #ELTZ

‼️Сообщение носит информационный характер. Не является индивидуальной инвестиционной рекомендацией