Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 2023 г. К сожалению, публикация отчетности в очередной раз не сопровождалась раскрытием ключевых операционных показателей (объемов производства и средних цены реализации в разрезе сегментов), что существенно затруднило обновление модели компании.

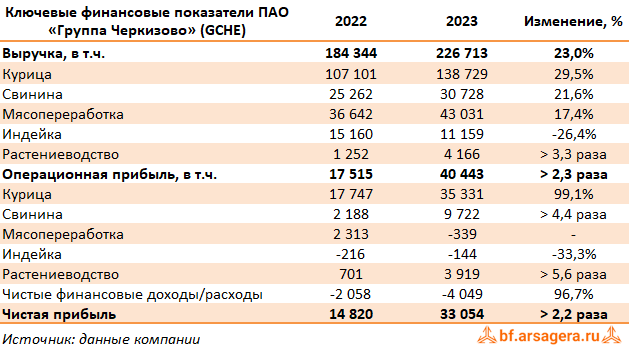

В отчетном периоде совокупная выручка компании выросла на 23,0% и достигла 226,7 млрд руб. Обратимся к анализу сегментных результатов.

В сегменте «Курица» выручка выросла на 29,5% до 138,7 млрд руб. на фоне значительного роста цен на продукцию и повышения объема продаж. Важную роль в результатах сегмента продолжает играть показатель чистого изменения справедливой стоимости биологических активов в размере 3,0 млрд руб. против отрицательной величины переоценки 1,1 млрд руб. годом ранее. Операционная прибыль сегмента подскочила вдвое, составив внушительные 35,3 млрд руб., при этом операционная рентабельность выросла с 16,2% до 24,8%.

Выручка в сегменте «Свинина» увеличилась на 21,6% до 30,7 млрд руб. на фоне роста цен на продукцию в отчетном периоде. Меньший темп роста операционных расходов, а также положительная переоценка справедливой стоимости биологических активов позитивно сказались на динамике операционной прибыли сегмента, составившей 9,7 млрд руб.

В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 17,4% до 43,0 млрд руб., по всей видимости, за счет увеличения средней цены реализации. Операционный убыток сегмента составил 339 млн руб. против прибыли годом ранее за счет опережающего роста цен на сырье.

Выручка в сегменте «Индейка» упала более чем на четверть, достигнув 11,2 млрд руб., что обусловлено снижением объемов продаж продукции. При этом на операционном уровне компания сократила убыток на фоне снижения доли себестоимости в выручке с 92,3% до 87,7%.

Отметим значительный рост прибыли в сегменте «Растениеводство», составившей 3,9 млрд руб., что, на наш взгляд, обусловлено как увеличением объемов производства, так и ростом цен на продукцию.

В итоге общая операционная прибыль компании составила 40,4 млрд руб., увеличившись в 2,3 раза.

Чистые финансовые расходы показали почти двукратный рост и составили 3,9 млрд руб. на фоне роста процентных расходов с 5,0 млрд руб. до 6,7 млрд руб., вызванных удорожанием обслуживания долга., а также отсутствия в 2023 г. ряда единовременных положительных эффектов, отраженных в отчетности за 2022 г.

В результате чистая прибыль выросла более чем в два раза, составив 33,1 млрд руб.

Отметим также рекомендацию Совета директоров компании по итоговым дивидендным выплатам за 2023 г. в размере 205,38 руб. на акцию. Таким образом, с учетом промежуточных выплат компания вернет акционерам свыше 40% заработанной чистой прибыли.

По результатам вышедшей отчетности мы несколько повысили прогноз по выручке и прибыли компании, увеличив ожидаемые доходы ключевых направлений, в первую очередь, куриного сегмента. В результате потенциальная доходность акций компании незначительно возросла.

На данный момент бумаги компании торгуются исходя из P/BV 2024 около 1,4 и P/E 2024 около 6,0 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.