Формула расчета чистых активов

Активами коммерческого предприятия являются его денежные средства, имущество, ценные бумаги, то есть все объекты, принадлежащие предприятию и имеющие стоимостное выражение, которые участвуют в получении прибыли.

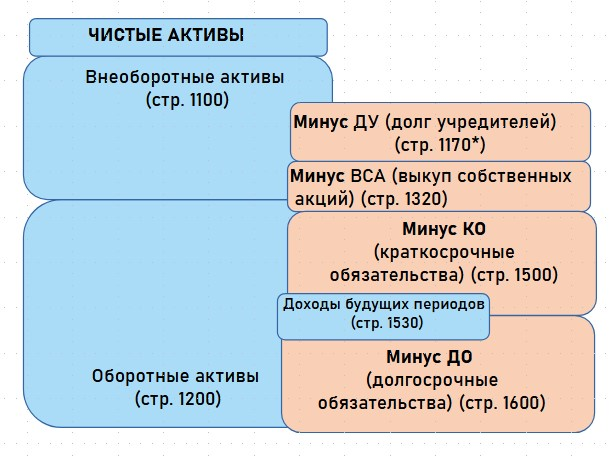

Чистыми считаются активы, уменьшенные на стоимость всех обязательств компании, то есть размер имущества и денежных средств, которые останутся в распоряжении компании после единовременного погашения всей кредиторской задолженности. Активы в общем случае складываются из суммы внеоборотных (ОС, НМА, инвестиции и т. д.) и оборотных (МПЗ, ценные бумаги и т. д.) активов. Для получения стоимости ЧА из нее вычитается вся краткосрочная и долгосрочная задолженность, займы и прочие обязательства:

ЧА = (ВА+ОА) - (КО + ДО)

ЧА - один из тех немногих показателей финансового состояния организации, расчет которого обоснован законодательным актом. Методика и особенности получения исходных данных приводятся в приказе Минфина № 84н от 28.08.2014 (далее - Приказ 84н).

Указанный порядок расчета ЧА применяется для всех организаций, обязанных формировать уставный капитал: АО, ПАО, ООО, унитарных предприятий, хозяйственных партнерств, кооперативов.

Какова минимально допустимая величина стоимости чистых активов ООО, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Когда компания обязана рассчитывать чистые активы

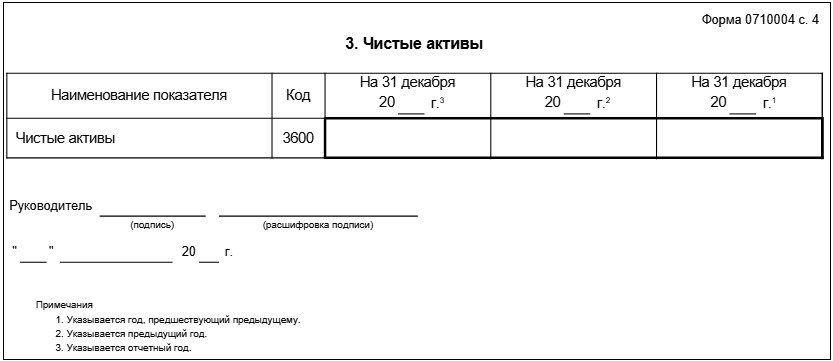

Обязанность рассчитать и зафиксировать размер ЧА любая организация должна минимум раз в год, когда составляется годовая финансовая отчетность. В составе приложений к бухгалтерскому балансу стоимость ЧА будет отражена в разделе 3 по строке 3600 в форме 4 «Отчет об изменениях капитала».

Помимо годовой отчетности, рассчитывают размер стоимости ЧА и в ряде других случаев:

- Для контроля финансового состояния компании. Чем больше разница между величиной ЧА и уставным капиталом, тем стабильнее финансовое положение фирмы и тем привлекательнее она выглядит для потенциальных инвесторов и кредиторов. Заинтересованные лица могут инициировать регулярный расчет величины ЧА, особенно в случае пограничных значений разницы ЧА и УК. Низкая стоимость ЧА по сравнению с размером УК характерна для новых компаний, которые еще не успели развернуть полные мощности своих активов. Если же предприятие функционирует давно, превышение размера УК над ЧА не может допускаться более 2 лет, в противном случае ему необходимо либо уменьшать УК до величины ЧА, либо принимать решение о ликвидации юрлица.

- Для подтверждения возможности выплаты дивидендов по итогам финансового года. Согласно законам № 14-ФЗ от 08.02.1998, ст. 29 (об ООО), и № 208-ФЗ от 26.12.1995, ст. 43 (об АО), выплатить дивиденды участникам можно только в случае, когда даже после выплаты разница между ЧА и УК будет положительной.

- Для определения реальной стоимости доли участника ООО или АО. Она составит такую же долю в общей сумме ЧА, какую составляет доля учредителя в УК.

- В случае увеличения УК. Если общество принимает решение увеличить УК, то размер увеличения не может превышать размер разницы между УК и ЧА. Провести повышение УК можно как за счет средств компании или ее участников, так и за счет третьих лиц, если это допускается Уставом.

- В случае уменьшения УК. Он также может быть уменьшен только до размера стоимости ЧА, но не менее минимально установленной законодательством суммы. Невозможность выполнения данного условия является основанием для ликвидации фирмы.

Расчет чистых активов по балансу

Показатели в балансе коммерческой организации собраны как раз по видам активов и обязательств, позволяющих представить расчет ЧА строками баланса. Вышеприведенная формула расчета ЧА=(ВА+ОА)-(КО+ДО) на практике должна уточняться особыми видами доходов и долгов, которые в балансе не всегда выделяются отдельными строками.

Согласно Порядку расчета ЧА, утвержденного Приказом 84н, основной способ расчета распределен по показателям баланса следующим образом:

Таким образом можно рассчитать чистые активы любой коммерческой организации, ведущей бухгалтерский учет в соответствии с Приказом Минфина № 94н:

Величину чистых активов также можно рассчитать, используя размер собственного капитала:

Расчет стоимости чистых активов для предоставления на совет учредителей или для проведения операций по учету УК необходимо оформить либо на бланке, утвержденном в Учетной политике предприятия, либо по форме из приложения к приказу Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз.

Независимо от того, как считать чистые активы, результат необходимо регулярно анализировать и в случае неблагоприятных отклонений принимать меры. Отрицательная разница между ЧА и УК на протяжении длительного времени может быть устранена увеличением стоимости ЧА. Для этого:

- увеличивают резервный и добавочный капиталы;

- поднимают объемы активов за счет средств участников компании или третьих лиц;

- сокращают неоплаченные доли в УК;

- делают переоценку внеоборотных и оборотных активов;

- приостанавливают выплату дивидендов;

- принимают меры по сокращению кредиторской задолженности, например, списанием с баланса безнадежных ко взысканию долгов.

В любом случае увеличение стоимости ЧА увеличивает финансовые возможности компании, ее прибыльность и рентабельность.

Итоги

Показатель стоимости чистых активов организации является одним из основных индикаторов финансовой устойчивости компании. Обычно величину ЧА сравнивают с суммой уставного капитала предприятия, которая не должна быть больше суммы ЧА. Отрицательная разница ЧА и УК допустима только для новых фирм, а для действующих является тревожным сигналом к снижению рентабельности.

Расчет чистых активов предприятие проводит не только в рамках годовой бухгалтерской отчетности, но для различных операций по расчетам с учредителями и формированию УК. Стоимость ЧА вполне прозрачно рассчитывается по данным бухгалтерского баланса и влияет на оценку инвестиционного потенциала компании.