Размещают новый выпуск 20 февраля Моторные технологии. Небольшой объем: 220 млн руб. Классический квартальный купон на весь срок, но букет колл-опционов. Рейтинг компании: ruBB- от Эксперт РА. Короткий дайджест ниже.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Моторные технологии

Компания проектирует и производит моечные машины для деталей и агрегатов: промышленные моечные машины, моечное и автосервисное оборудование для станций технического обслуживания. Соотношение промышленного и автосервисного оборудования: 50/50 по данным компании.

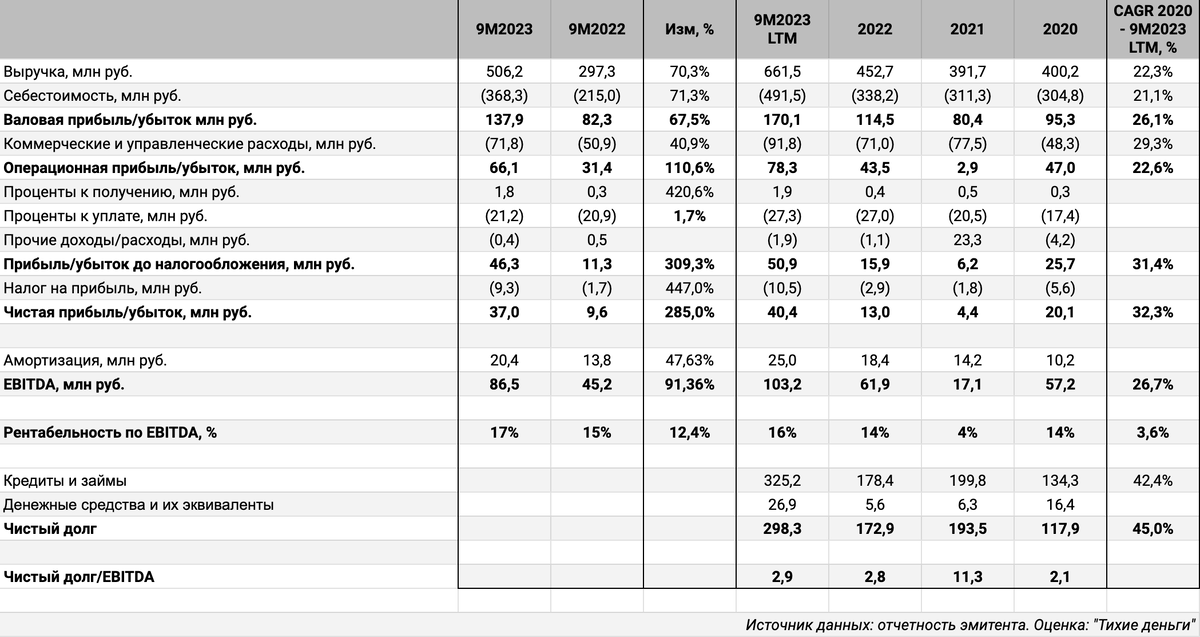

Отдельные цифры из отчетности РСБУ за 9 месяцев 2023 года, эфира с эмитентом от АВО и рейтингового отчета Эксперт РА:

- Ускорился рост выручки компании в 2023 году: +70,3% к аналогичному периоду 2022 года. Себестоимость увеличивается сопоставимыми темпами

- Медленнее динамика коммерческих и управленческих расходов: +67,5%. Это сказалось положительно на операционной прибыли, которая выросла в 2,1 раза к предыдущему отчетному периоду

- Удалось удержать на прежнем уровне процентные расходы при росте долга

- Чистая прибыль: 3,9x в сравнении с 9 месяцами 2022 года

- Чистый долг / EBITDA LTM: 2,9. Не учитывал лизинговую компоненту

- Компания привлекла 120 млн руб. от Сбербанка и выдала кредит собственнику на покупку другого бизнеса: завод по производству закаленного стекла. Рабочая практика для небольших компаний, но долг ложится на Моторные технологии. Запускается вторая производственная площадка на отдельном юрлице. Пора переходить к консолидированной отчетности

Хорошая практика – инвестиционный меморандум к свежему выпуску в дополнение к эфиру.

Кредитный рейтинг: ruBB- от Эксперт РА.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: Моторные технологии

На бирже торгуется 1 выпуск на 100 млн руб. с амортизацией погашением в 2026 году. Амортизация МоторТ1Р03 начинается в конце года: компания будет платить 12,5 млн руб. ежеквартально. Ранее эмитент погасил выпуск МоторТ1Р01 на 50 млн руб. в 2022 году и МоторТ1Р02 на 60 млн руб. в 2023 году.

Компания амортизирует 12,5 млн руб. по МоторТ1Р03 в 2024 году, 50 млн руб. в 2025 году и 37,5 млн руб. в 2026 году. Новый выпуск без амортизации, но с колл-опционами каждый год с 2026 года. Колл-опцион – право, а не обязательство по выкупу, поэтому новый максимум погашения может сдвинуться на 2029 год.

Кредитные спреды: Моторные технологии

Кредитный спред: 494 бп за 6 месяцев и 346 бп по итогам торгов 19 февраля. МоторТ1Р03 торгуется на уровне группы ruBBB при рейтинге эмитента ruBB-, что можно объяснить небольшим объемом и отсутствием других выпусков эмитента на рынке.

Привел для сравнения статистику спредов по выпускам завода КриалЭнергоСтрой с рейтингом BB-.ru от НКР. КриалЭнергоСтрой готовит выпуск 22 февраля.

Итоги

Моторные технологии размещают облигации на 220 млн руб. 20 февраля. Срок выпуска: 5 лет без амортизаций и классических оферт, но с колл-опционом, но с колл-опционом, когда эмитент может решить выкупить облигации в заданную дату. Колл-опционы установили на февраль 2026, 2027 и 2028 года.

Квартальный купон на весь срок: 18% годовых. Колл-опционы дадут сэкономить компании, если ставки снизятся: можно заместить бумаги новым выпуском или банковским кредитом под меньший процент. Для инвесторов не такая оптимистичная опция: придется расстаться с бумагой с высоким купоном.

Компания планирует направить средства от нового выпуска на замещение банковских кредитов, небольшая часть пойдет на операционную деятельность.

Доходность к погашению/колл-опциону: 19,25% годовых. Сложнее с дюрацией, которая зависит от исполнения колл-опциона. Сделал оценки для разных дат в таблице.

Спред расширяется с ростом дюрации из-за инверсии кривой ОФЗ: доходности на ближнем конце выше в сравнении с дальним. Спред получается на уровне среднего по группе ruBB, если колл-опцион не исполнят до 2028 года, и уже при раннем исполнении.

Инвестор выступает продавцом колл-опциона: право исполнения на стороне эмитента, поэтому была бы логична дополнительная премия в выпуске.

Для сравнения: 600 бп составляет спред по относительно свежему выпуску КриалЭнергоСтроя, который выходил в августе 2023 года.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: