Всех приветствую,

Вышел отчет Роснефти (причем как часто с запозданием СД было на той недели и по идеи крайний срок раскрытия была прошлая пятница). Так вот что там интересного для миноритарного акционера с 450 акциями коим я и являюсь.

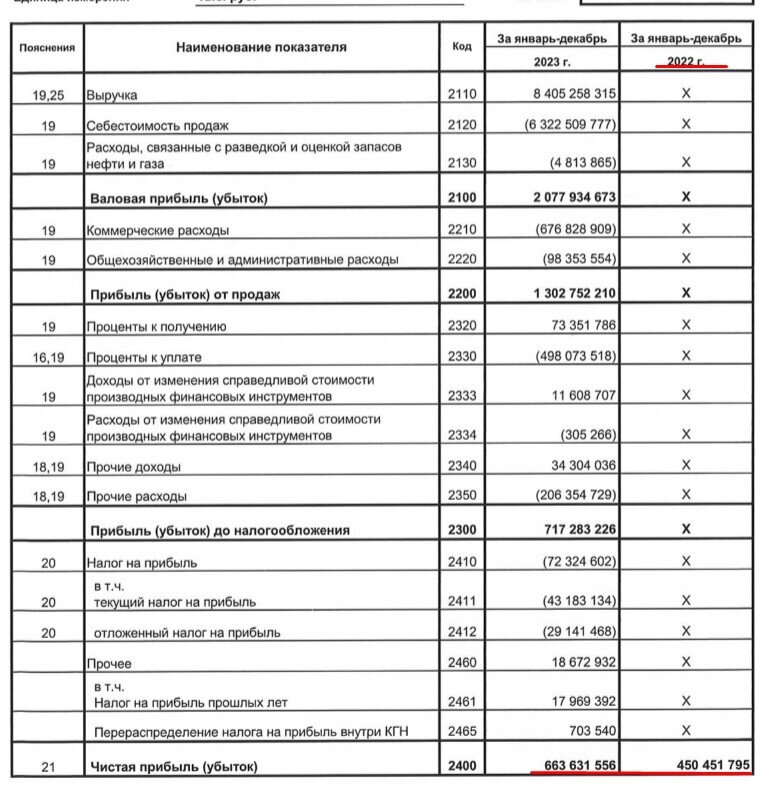

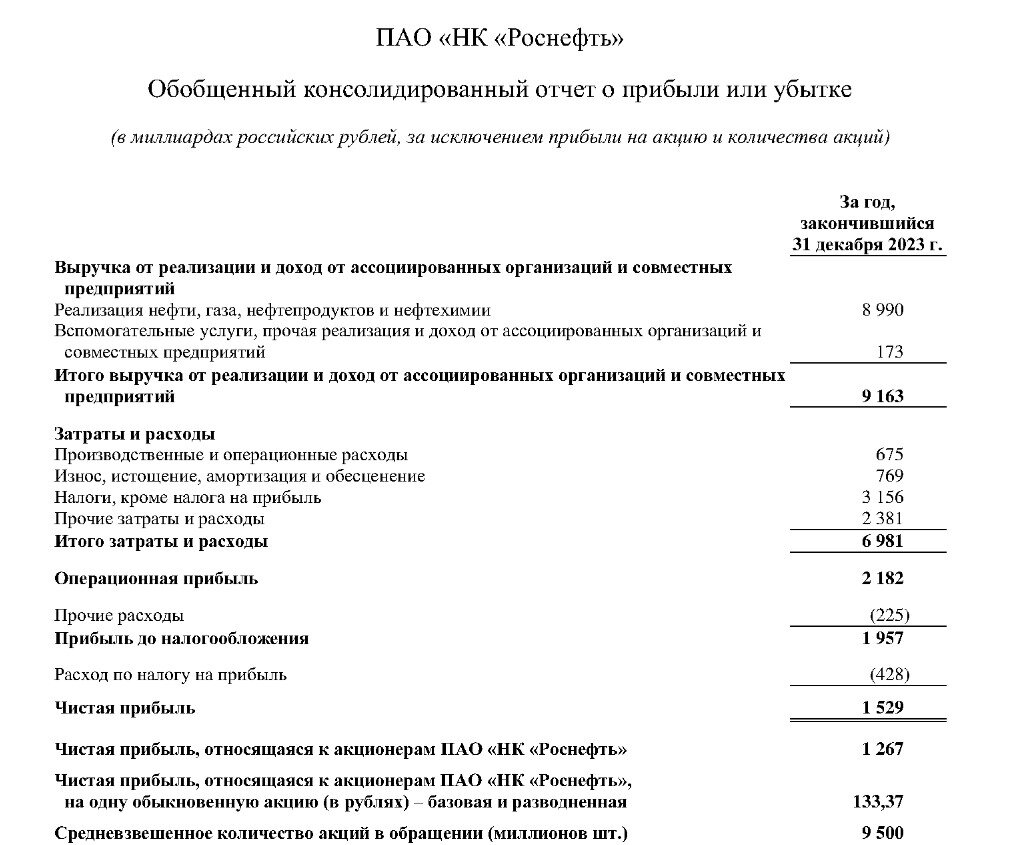

Чистая прибыль, относящаяся к акционерам «Роснефти», в 2023 г. составила 1 267 млрд руб., что объясняется ростом EBITDA и динамикой неденежных статей.

Реализация мероприятий, направленных на поддержание финансовой устойчивости, позволила Компании сократить уровень чистого финансового долга и задолженности по предоплатам на 0,7 трлн руб. по сравнению с началом 2023 г. Соотношение Чистый долг / EBITDA на конец 2023 г. составило 0,9х (в долларовом выражении) по сравнению с 1,3х на конец 2022 г.

Самое важное для меня если взять чистую прибыль относящуюся к акционерам и норму выплаты в 50% (а Роснефть ее последнее время придерживается) то получается что с учетом УЖЕ полученных 30 рублей в январе летом нам стоит ждать около 29 рублей на акцию. Не фонтан но в целом за год будет 59 рублей примерно 10% от текущей цены.

Моя же средняя 438 рублей получается что моя личная дивидендная доходность примерно - 13,5%

А что по самому бизнесу?

- Чистая прибыль — 1,53 трлн руб., плюс 52.6% год к году. Это даже круче чем у Сбера!

- EBITDA плюс 17.8%, составив более 3 трлн руб. Даже несмотря на увеличение затрат, которое произошло в прошлом году, компании все равно удается увеличивать показатель EBITDA.

- Не смотря на "потолки", скандалы с рупиями, атаками по портам, серыми танкерами и т.д. выручка не изменилась к 22му году который был отличным для всех наших нефтяников.

P\E мультипликатор меньше 5 это по прежнему не дорогая компания.

Да многие не любят Сечина, но после того как вошли арабы, а может и по другим причинам нам миноритариям обижаться то не на что: 50% нам платят, ни каких сюрпризов нет, даже отчетность по МСФО в этот раз раскрыли первыми из сектора.

Лично я планирую добирать Роснефть хочу примерно удвоить текущий пакет в 450 акций.