ФНС занялась изысканиями в геологических залежах архивов. Как, во время масштабной автоматизации, баз данных, нейросетей и т.п., найти еще источники для сверхпланового пополнения бюджета? А надо покопаться в тех залежах, где еще не было тотальной автоматизации, сложно проверяемые факты и у налогоплательщиков возникают пробелы в памяти.

Итак, приходят тут нескольким моим клиентам вот такие Требования.

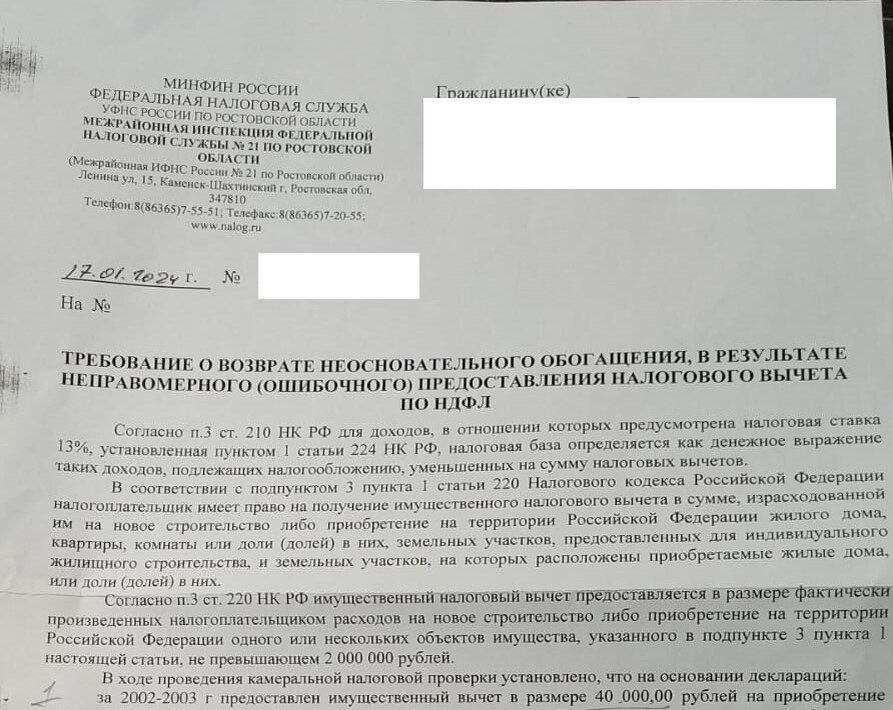

Камеральная проверка деклараций за 2002 г.! В 2024! Ну чем не археологические изыскания. С попутной добычей полезных ископаемых, в виде возврата когда-то полученных налоговых вычетов.

Суть простая - когда-то, лет 10 тому назад, получил человек имущественный налоговый вычет по НДФЛ, при приобретении квартиры. И спокойно жил себе, уверенный, что все законно, ведь камеральная проверка декларации 3-НДФЛ, которую он сдал, никаких ошибок не выявила. А так, как НДФЛ исчисленный от его доходов за год не покрывал всю сумму вычета, то сдавал он эту декларацию в следующие годы еще несколько раз, пока всю сумму вычета не выбрал. И налоговая ни разу никаких претензий не предъявляла, денежки из бюджета перечисляла.

Но наступил 2024г. И прилетает вот эта бяка, где написано - знаете, что, порылись мы в своих архивах и нашли, что оказывается, 20 лет назад, Вы уже получили вычет, а значит второй раз это незаконно. Денежки на бочку или пойдем в суд и все заберем насильно! Причем, всю сумму второго вычета, которую 3 года человек из бюджета кусочками получал. А вернуть требуют за один присест, все 240 000 руб.

И ссылаются на страшный документ - Определение Конституционного Суда Российской Федерации от 25.04.2019 № 872-О. А что же в нем сказано? В кратце:

1. Налоговому органу можно взыскивать ошибочно предоставленные вычеты, как неосновательное обогащение, если "эта мера оказывается единственно возможным способом защиты фискальных интересов государства". Вот оно как..

2. Но! Если предоставление имущественного налогового вычета было обусловлено ошибкой самого налогового органа, - в течение трех лет с момента принятия ошибочного решения.

3. Однако, если налоговый орган докажет, что его ввел в заблуждение налогоплательщик, то может взыскать это неосновательное обогащение в течении трех лет с момента как он об этом узнал.

Ну, про меру защиты, тут все понятно. Но куда все это вывернет суд... И как налоговая будет доказывать события 20-ти летней давности, мне самому интересно.

В одном случае, клиент порылся в документах, подумал, поднял все декларации и нашел, что да, действительно его бухгалтер что-то напутал и 2 раза декларацию по разным объектам недвижимости подал на вычет. Но там со второго случая еще 3 года не истекли и это его профессиональная деятельность по управлению пулом недвижимости.

А во втором случае - другой клиент не помнит, что он 20 лет назад какие-либо вычеты оформлял, документы не сохранились. Так что, в суд сходить - не самая плохая ситуация. А то долги на ЕНС возникают ооочень быстро.

Отписались на требование конечно, затребовали доказательства у налоговой, откуда они это все откопали, аж самим интересно.

Ну, и как говорят - ПРОДОЛЖЕНИЕ СЛЕДУЕТ!