Пока бабки мутятся, проценты крутятся, я вникаю во все эти определения и нюансы кредитной карты. К сожалению, такой школьный замечательный предмет, как логика, прошел мимо меня, то приходится напрягать серое вещество в голове и вникать. Когда платить по кредитке, чтобы не было долгов?

Какой вывод я сделал из определения беспроцентного периода? Он состоит из двух частей: расчетный месяц и время на возврат задолженности. Итак, рассуждаю на своем примере.

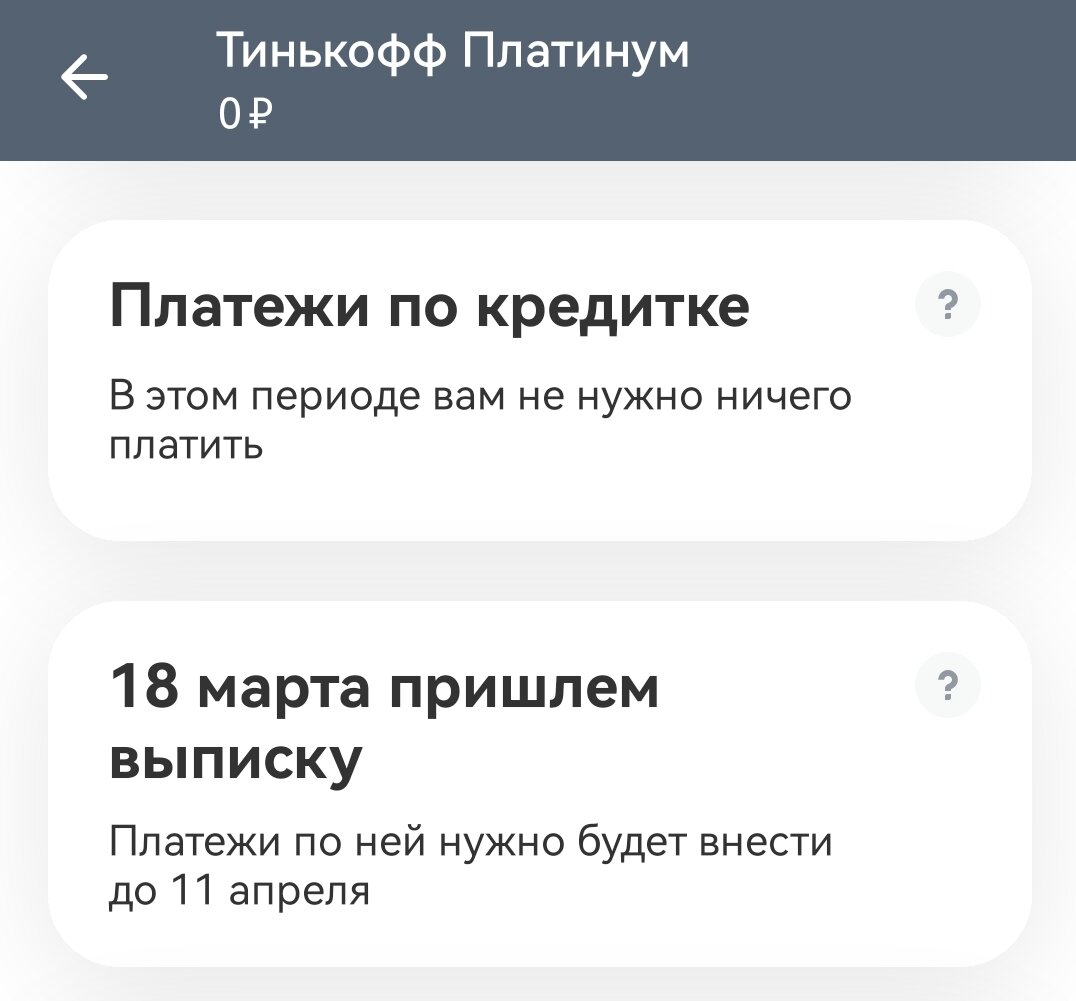

Мой расчетный период начался 18 февраля. Продолжается он до 17 марта. Значит, что 17 марта будет зафиксировано состояние счета кредитной карты. Если на 17 марта будет задолженность по кредитке, то вернуть её мне будет необходимо до 11 апреля. С 18 марта по 11 апреля время для внесения платежей по кредитке, чтобы не было долгов. Я пополняю кредитку на сумму задолженности до 11 апреля... и... у меня остается задолженность за уже новый расчетный период с 18 марта по 17 апреля. И за этот период мне надо внести деньги на кредитку до 11 мая. Слишком замудренно. Попробую представить в графическом виде. Смоделирую две ситуации когда надо платить по кредитке ( иные ситуации не рассматриваем, будем оптимистами,что у нас все получается))

Согласно ситуации №1 все долги я гашу в конце расчетного месяца. Например 15 числа. 17 числа банк считает, что задолженности у меня нет и 18 числа я могу снова переводить денежные средства на депозит в другом банке. Самое неоспоримое преимущество этой ситуации в том, что долгов по кредитке у меня не будет. Теперь рассмотрю другой случай.

Если я погашу задолженность по кредитке в конце беспроцентного периода, то я останусь должен за новый расчетный месяц, который начнется 18 марта, так как по состоянию на 17 марта у меня долг 10 000 рублей. И здесь так же есть две подситуации. Либо я плачу в конце каждого расчетного периода перед 11 числом, имея постоянную заложенность. Либо Ждать интервал времени с 11 апреля по 17 апреля и тогда банк зафиксирует отсутствие задолженности. Плюс этой ситуации в том, что деньги непрерывно в течение до 55 дней лежат на депозите и начисляются проценты. Самый главный минус в том, что существует вероятность попасть на проценты, штрафы и платежи. Это совершенно не входит в мои планы.

Вывод очевиден: платить буду в конце расчетного месяца. Становится ясно, что и тратить деньги с кредитной карты лучше в начале расчетного месяца. А лучше вообще не тратить и не трогать лишний раз кредитные карты. Поэтому и установил такой небольшой лимит.