Расходы бизнеса на подготовку различных видов отчетности довольно высоки. Все вокруг говорят об этом. Идут дискуссии о том, что административная нагрузка высокая, нужно готовить большое количество отчётов, и, неплохо бы, эту нагрузку снизить. При этом власти говорят о необходимости снижения административной нагрузки громче всех.

А потом те же самые власти убирают 1 отчет для бизнеса, а добавляют 2 или 3. За примерами далеко ходить не нужно. Как думаете, чья жизнь стала проще после 6-НДФЛ или ЕФС-1? Контролирующих органов, которые теперь могут формировать требования автоматически в течение года, или налогоплательщиков, которым добавили регулярные отчёты?

Можно понять логику законодателей, когда вводится новая отчетность и системы для борьбы с контрафактом и подделками (ЕГАИС, маркировка молочной продукции). Тут бизнес, в основном, крупный и, всё-таки, забота о людях, хоть и за счёт этих самых людей и бизнеса😏

Или когда вводится новый налог. Здесь тоже по новой отчётности вопросов не возникает.

Очень тяжело понять логику законодателей, когда вводится отчётность, содержащая информацию, которая, например, у той же ФНС уже есть. Тут возникает ощущение какой-то законодательной биполярки: говорим, что отчётную нагрузку нужно сокращать, но добавляем пару-тройку новых отчётов с информацией, которая у контролирующих органов уже есть.

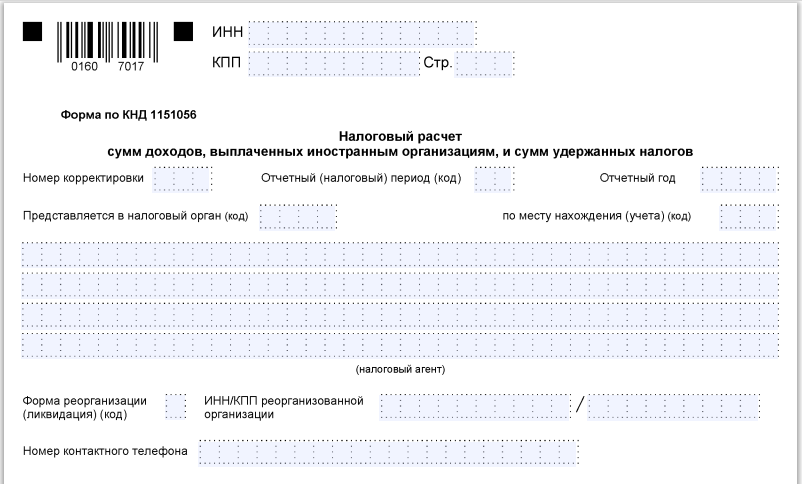

Декларация по налогу у источника

Декларация по налогу у источника или, как она официально называется, "Налоговый расчет сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов", как можно догадаться из названия, подается при выплате доходов иностранными организациями и удержании при таких выплатах налогов.

Эта декларация всегда была довольно нишевой.

В основном, с ней сталкивались компании, входящие в различные группы, при выплате иностранным структурам пассивных доходов (дивиденды, роялти, проценты), в процессе осуществления данных выплат удерживался налог у источника. Другими постоянными «пользователями» этой декларации были компании из отраслей, в которых было много операций, подлежащих налогообложению у источника, например, транспорт (лизинг, международные перевозки, аренда), IT (лицензионные платежи).

Компании, взаимодействие которых с иностранцами было ограничено обычным импортом товаров и услуг, т.е. активными доходами без удержания налога у источника, с данной декларацией сталкивались редко.

До 2016 года декларация подавалась только за квартал (месяц), в котором были облагаемые выплаты иностранцам. Потом ФНС решила синхронизировать её с декларацией по налогу на прибыль и сделала нарастающим итогом по году, а заодно решила добавить в список декларируемых операций доходы, которые не облагаются у источника, в том числе оплату импорта товаров.

Правда, при этом ФНС забыла поправить соответствующим образом положения НК и добавить ответственность, которая бы стимулировала налогоплательщиков не игнорировать декларирование необлагаемых операций.

Налогоплательщики посмотрели на этот "креатив" и не оценили его, так как обязанность декларировать необлагаемые операции не совсем соответствует комплексу положений, установленных абзацем вторым пункта 1 статьи 289, пунктом 2 статьи 309, пунктом 4 статьи 310 НК, т.е., грубо говоря, НК обязывает отчитываться только при выплате доходов, облагаемых у источника. А если были только необлагаемые выплаты, то декларацию можно и не подавать, – решила значительная часть налогоплательщиков.

Ответственность налогоплательщиков за игнорирование необлагаемых выплат толком не была предусмотрена, если не считать ответственностью статью 126.1 НК (500 рублей за документ) и ч. 1 ст. 15.6 КоАП (300-500 рублей на должностных лиц). Фактически, это была классическая норма без санкции за её несоблюдение, некоторые из которых разбирали в одной из статей.

Увидев настолько "серьёзный" базис для декларирования операций, не облагаемых у источника, а также поразившись "жёсткости" возможных санкций, значительная часть налогоплательщиков решила на практике игнорировать раскрытие необлагаемых операций в данной декларации. Многие налогоплательщики, у которых были только необлагаемые выплаты, просто не подавали эту декларацию. Особенно усердствовали в игнорировании импортёры товаров.

Впрочем, были налогоплательщики, которые решили пойти официальным путём и дошли до Верховного Суда, в котором им было сказано, что даже если были только необлагаемые выплаты, то декларацию, всё-таки, нужно подавать (решение от 30.03.2023 N АКПИ23-19).

ФНС не сдается

ФНС несколько лет терпела подобное наплевательское отношение к этой декларации, а потом решила принять меры против "уклонистов".

Была подготовлена новая форма декларации, в правилах заполнения которой была прямо указана обязанность декларировать доходы (в том числе в неденежной форме) от продажи товаров, которые не подлежат налогообложению в соответствии с п. 2 ст. 309 НК РФ и не относятся к доходам, подлежащим налогообложению у источника выплаты. Даже раздел отдельный сделали для необлагаемых операций по импорту товаров.

Не забыла ФНС и про ответственность. В дополнение к "жёстким" санкциям по статье 126.1 НК и ч. 1 ст. 15.6 КоАП была добавлена действительно жёсткая, без всяких кавычек, ответственность за непредставление декларации по налогу у источника:

- блокировка банковских счетов;

- 5-30% от неуплаченной в срок суммы налога, если по декларации нужно было что-то платить, но не менее 1 000 рублей.

В общем, лафа закончилась. Если налогоплательщик и так подаёт данную декларацию, так как у него есть выплаты, облагаемые у источника, то, наверное, он может попробовать и дальше игнорировать декларирование необлагаемых выплат в ней. А вот налогоплательщикам, которые, например, имели только выплаты за импорт товаров и игнорировали декларацию по налогу у источника целиком, теперь точно придется эту декларацию подавать.

Новая форма декларации вступает в силу с 01.01.2024. Тех, кто думал, что декларировать по ней нужно будет только выплаты, произведённые после этой даты, ждёт большой облом. Новая форма применяется начиная с отчётности за налоговый период 2023 года. ФНС также подтвердила это в своём письме от 14.11.2023 N ШЮ-4-13/14369@.

Что нового получили налогоплательщики? Как обычно, дополнительную обязанность.

Что нового получили налоговые органы? Ничего, на мой взгляд. Новая форма декларации и порядок заполнения направлены, в первую очередь, на импортёров товаров, которые раньше старательно избегали декларирования выплат иностранцам за товары. Но зачем ФНС эта информация?

Если взять, для примера, декларацию по НДС, то там понятно, для чего налоговой данные по необлагаемым операциям. ФНС всегда может попытаться переквалифицировать их в облагаемые и начислить НДС.

По выплатам иностранцам за импорт товаров вообще непонятно для чего налоговой эта информация в декларации по налогу у источника. ФНС и так администрирует валютный контроль, через который эти выплаты проходят, и, соответственно, обладает этой информацией. Также налоговая может запрашивать информацию о выплатах иностранцам напрямую у банков.

Но даже если ФНС получит информацию о выплатах за товары в декларации, где там дополнительная налоговая база? Выплаты за товары ведь не облагаются налогом у источника, их нельзя переквалифицировать в облагаемые.

***

В результате налогоплательщики получили отчёт, который точно придется подать уже до 25 марта, если были хоть какие-то выплаты иностранным компаниям в 2023 году. И придется регулярно подавать в дальнейшем при наличии таких выплат.

ФНС получит информацию, которая у неё и так уже есть, и которая не приведёт к каким-либо доначислениям. Возможно, ФНС станет легче администрировать выплаты за российский периметр, но зачем, если уже есть валютный контроль?

В общем, какая-то странная получается декларация.