Начнём с базовых терминов, которые надо понимать для дальнейшего чтения схем сценариев хэджирования и ребалансировки.

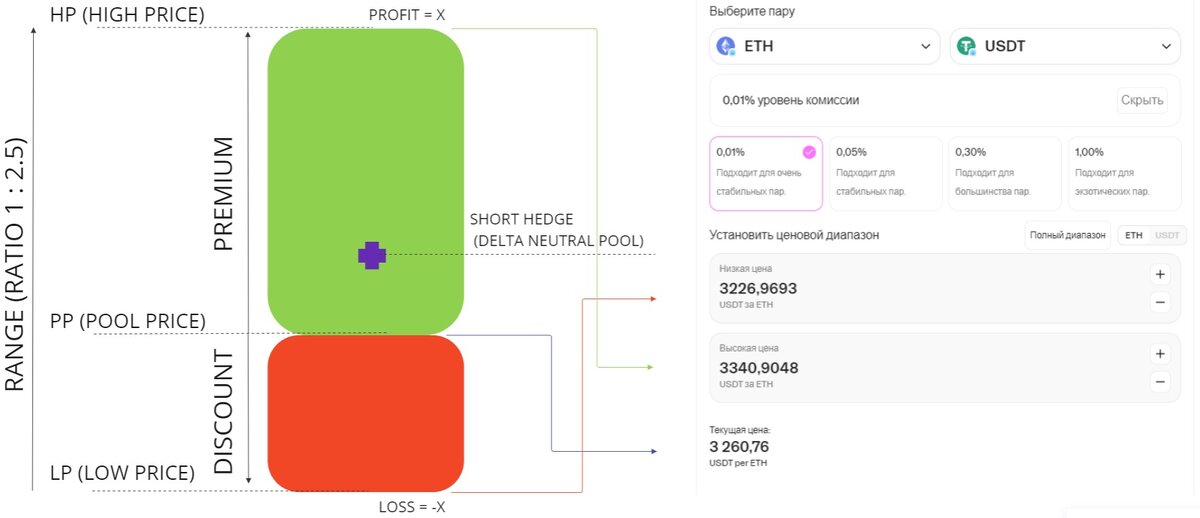

Двусторонний (содержащий два актива) пул ликвидности всегда имеет верхнуюю и нижнюю границу диапазона. На схеме это High price (HP) и Low price (LP). Это те уровни стоимости базового актива, на которых пул будет полностью состоять из одного актива и перестанет приносить комиссионную прибыль. В пуле ETH/USDT на верхней границе диапазона пул будет состоять полностью из USDT, в нижней границе баланс пула будет полностью из ETH.

Pool price (PP) – это цена в моменте формирования пула (в мементе стоимости базового актива), это та "граница", ниже которой (на примере пула ETH/USDT) за USDT будет покупаться ETH и общий баланс ETH будет увеличиваться, а USDT – сокращаться. Внизу границы итогом будет потерявший в стоимости объём базового актива + ETH, купленный по средней цене, которая выше LP. В этот момент образуется отрицательная непостоянная потеря (IL – impermanent loss).

Здесь и далее не будет использоваться "отрицательная" в формулировке непостоянных потерь, под любой непостоянной потерей будет подразумеваться только непостоянная потеря внизу диапазона, т.к. от провайдера ликвидности она требует более взвешенного и ответственного подхода в хэджировании изначальной стоимости пула ликвидности (LqP). Положительная непостоянная потеря на HP, которая может быть трактована в контексте стратегии HOLD, не принимается во внимание, к ней провайдер ликвидности должен относиться исключительно как к экстра-бонусу, приносящему дополнительный профит без сопутствующих маржинальным хэдж-позициям на CEX рискам.

Премиум-зона пула – это диапазон цены от PP до HP.

Дисконт-зона пула – это диапазон цены от PP до LP.

На схеме изображён пул с отношением объёма активов 1:2.5. Это отношение, которое на Uniswap v3 позволяет иметь равнозначные выражения IL внизу диапазона (LP) и профита от роста тела пула на верхней границе (HP). Т.е. ratio – это различные комбинации диапазона цены базового актива (-1%/+2.5%; -2%/+5% и т.п.). Ratio также влияет на объём базового и котируемого активов, который необходимо будет разместить в LqP.

Фиолетовым крестиком на схеме изображён примерный уровень цены, на котором может быть размещена хэдж-позиция с пониженным объёмом, профит от которой на LP будет полностью покрывать IL, а убыток наверху будет компенсирован ростом тела LqP. Это важный уровень, практически все базовые сценарии хэджирования стремятся разместить на нём весь объём хэдж-позиции. При автоматизации управления хэдж-позициями включаются другие правила, но в мануальном режиме управления хэджированием LqP этот уровень является желанной точкой для провайдера ликвидности.

SL, TP etc. на схеме – стандартные для ордеров на CEX stop loss и take profit.

В следующей теме будут рассмотрены базовые сценарии мануального управления хэдж-позициями, которые на отрезке 1 год показали отличные результаты.