Кредиты в целом и ипотека в частности - такая тема мало кого оставит равнодушным. Оно и понятно - кредит является сложным инструментом с высокими рисками, которые не так просто просчитать. Кредит требует аккуратности и внимательности. А еще кредит требует денег, которые надо заработать. Вынь да положь, как говорится.

А еще это отличный способ выделить себя над другими. Достаточно заявить что-то типа "я никогда не брал(а) кредитов!" или "а мы на свои квартиру накопили сами!". И все, перед нами не человек, а человечище.

А что в реальности?

А реальность разная, у каждого должника своя. Кто-то играючи разбирается с долгами, кто-то погрязает в них. Ниже опишу свой взгляд, как же правильно смотреть на кредиты и считать их.

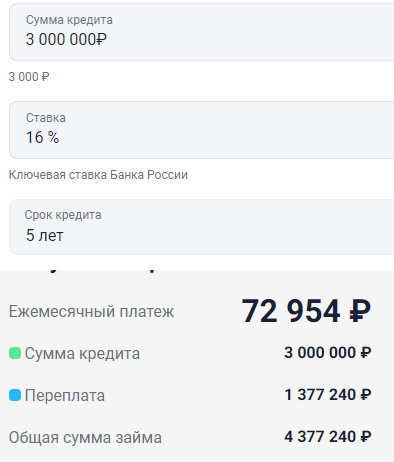

Итак, любой кредит придется отдавать постепенно, выполняя периодические платежи. Я буду рассматривать только наиболее популярный вид платежей - аннуитетные, т.е., равными суммами на весь период действия кредитного договора. Для наглядности возьму онлайн кредитный калькулятор. И сумму, от балды. Вот что получается.

Внушительная переплата получается. А что там в графике? Все 60 платежей тащить нет смысла, возьмем первые 15. Как видно, каждый платеж разбит на две части - погашение процентов и погашение основного долга, или же тела кредита.

И тут наглядно видно, почему миф "сначала платишь проценты" такой устойчивый. Потому, что доля платежа в тело кредита поначалу существенно меньше. Если посмотреть на эти же данные в виде графика, то получится вот так:

При увеличении количества платежей раздел между долями будет приближаться к верхней границе. Вот тот же кредит для 25 лет:

Но платеж меньше! А переплата больше! Значительно. Почему так? На самом деле, все очень просто. Кредит - это аренда денег. Процентная ставка означает, сколько надо заплатить за эту аренду. И в моменте эта сумма зависит только от текущего долга и ставки. Вычисляется по формуле: S = K * d / 365 * n, где S - размер процентов в текущем месяце, d - ставка, 365 - количество дней в году (в високосный 366), n - количество дней в месяце. Для упрощенного понимания, для ставки 12% должник будет каждый месяц отдавать примерно одну сотую своего текущего долга.

И вот тут мы подходим к самому интересному - почему же переплаты по ипотеке такие большие? Да потому, что размер кредита на недвижку очень большой, особенно сейчас. Если брать на 5 лет, то будет весьма скромная переплата, но платеж будет диким. Что делать? Брать на максимальный срок и делать досрочные платежи, по возможности. Абсурдно? Ничуть. Снижая размер платежа, мы снижаем потенциальные риски и, по сути, берем под весьма скромный процент большую сумму, высвобождая свои деньги в будущем.

Далее. Какой тип платежа лучше делать? Это отдельный холивар, но тут на самом деле все просто - подходит любой, все зависит от того, сколько досрочек планируется. В идеале, конечно, каждый месяц платить небольшую досрочку, тем самым, формировать свой график платежей, но такое не всегда возможно. Поэтому показываю, как на график влияют разные типы досрочки.

Сокращение срока кредита. Тут все просто. Как бы "отрезается начало" графика на столько платежей, сколько влезает долей в тело кредита. Показываю наглядно. Берем тот же кредит на 25 лет, и первым платежом решаем сделать досрочку в 5к. Исходный график выглядит так:

В столбце лета кредита набирается количество платежей до покрытия этой суммы, примерно так:

Эти платежи просто "выкидываются", проценты по ним уже не будут заплачены, а сам график сдвигается. Если покрытие нецелое (как в примере), происходит пересчет графика с учетом "свободного" кусочка. Поэтому поначалу уменьшения тела долга такие впечатляющие. Когда доля платежа в тело вырастает, то эффект снижается, и на последних годах малозаметен.

Погашение на размер платежа. Тут наглядного графика не показать, но можно высчитать по следующей формуле: P = Pold (S - k) / S, где P - новый размер платежа, Pold - старый размер платежа, S - текущий долг, k - размер досрочки. Формула является приблизительной, т.к. не учитывает количество дней в месяце. Как можно догадаться, влияние небольшой досрочки на большой долг поначалу кажется смехотворным. Собственно, так оно и есть, но только поначалу. По мере роста доли основного платежа эффект будет расти.

Вот, собственно, и все, никакой магии.