Кредиты являются неотъемлемой частью в структуре нынешней экономики и помогают людям реализовать свои стремления, потребности и желания, которые не всегда могут поддаваться нашим финансам. Многие люди не имеют достаточного понимания о кредитах, как они работают и к чему может привести неосторожное использование средств. Поэтому в этой статье мы обязательно разберемся со всеми нюансами кредитования и с правильным использованием заёмных средств.

НАЧНЁМ С САМОГО ПРОСТОГО, КРЕДИТ – ЭТО….

Кредит — это деньги или ресурсы, которые одна сторона предоставляет другой под проценты, с условием возврата в оговорённый срок.

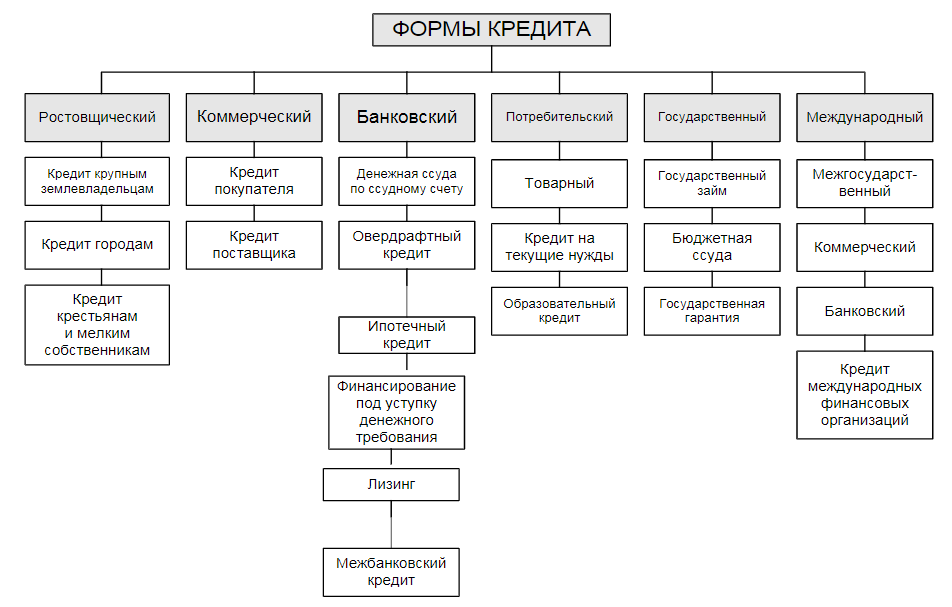

Кредитные отношения реализуются на практике в различных формах. Признаками их выделения являются: объект кредитной сделки, состав ее участников, организация кредитных отношений и др. Вот общая схема со всеми формами кредитов:

На практике физические лица, чаще всего, предпочитают потребительский кредит, так как именно он оформляется при необходимости в приобретении бытовой техники, оплате обучения, ремонта недвижимости и прочее.

Для юридических лиц более актуальным будет оформление бизнес-кредита (для развития бизнеса) или банковского кредита (для нужд организаций и предприятий)

Какую бы из форм кредитования вы ни выбрали, важно понимать разницу в начислении процентов, ведь начисляемый судный процент может быть как простым, так и сложным. Тем самым каждый из этих видов рассчитывается по-разному, и конечная сумма кредитования будет отличаться. Для большего понимания рассмотрим простой пример:

Взяли кредит на сумму 10 руб. на 3 года под 10 %

При простом % сумма кредита с процентами = 10 + 1 + 1 + 1 = 13 руб.

При сложном % = 10 + 1 + 1,1 + 1,2 = 13,31 руб.

Вроде бы разница не так велика, но представьте, чему она будет равна при больших суммах кредитования! Поэтому, чтобы вы могли сами рассчитать вашу конечную сумму кредитования-наращенную сумму, стоит воспользоваться следующими формулами:

Простые % – это метод расчета дохода кредитора от предоставления денежных ресурсов в долг заемщику, при котором проценты начисляются на одну и ту же сумму в течение всего срока кредитования(ссуды).

Сумма при начислении простого процента:

S = P * (1 + n*i), где

S – наращенная сумма (итоговая сумма с процентами);

P – сумма ссуды;

n – срок ссуды (число лет);

i – годовая процентная ставка.

Расчет суммы процентов по ссуде производится по формуле:

I = P*n*i

Если срок, на который деньги предоставляются в долг, задан в днях (менее года или неполное число лет), то используется формула:

S = P * (1 + t*i / k), где

t – срок кредита в днях;

k – расчетное количество дней в году.

Сложные % – это способ начисления процентных платежей при начислении процентов не только на первоначальную сумму, но и на сумму начисленных процентов.

Используются два способа начисления сложных %: антисипативный и декурсивный. При антисипативном методе % начисляются в начале расчетного периода. Расчет суммы с % при антисипативном методе осуществляется по формуле:

Sа = P * (1 / (1 – i)) * n, где

n – срок ссуды (число лет).

Если срок ссуды составляет менее года:

Sа = P * (1 / (1 – i)) ^ (t/k)

Декурсивный метод основан на начислении % в конце расчетного периода. Если проценты начисляются один раз в год, для расчета наращенной суммы используется формула:

Sд = P * (1 + i) * n

Если период начисления меньше года:

Sд = P * (1 + i) ^ t/k.

Теперь вы знаете, как рассчитать стоимость кредита с помощью очень простых формул! Ну а чтобы понять, как же всё-таки правильно выбирать кредиты и распоряжаться ими, стоит придерживаться следующих правил:

1. Оцените свою финансовую способность. Прежде чем брать кредит, тщательно проанализируйте свои доходы, расходы и финансовые обязательства. Убедитесь, что сможете комфортно выплачивать кредитные обязательства без ущерба для своего бюджета.

2. Выберите подходящий кредитный продукт. Изучите различные виды кредитов и выберите тот, который наилучшим образом соответствует вашим потребностям и финансовым возможностям. Рассмотрите процентные ставки, сроки кредитования, комиссии и другие условия.

3. Сравните предложения различных банков. Не берите кредит у первого попавшегося банка. Сравните условия кредитования у различных финансовых учреждений и выберите наиболее выгодные и прозрачные условия.

4. Внимательно изучите условия кредитного договора. Перед подписанием кредитного договора уделите время изучению всех условий сделки, включая процентные ставки, штрафные санкции, сроки погашения и другие важные моменты. Убедитесь, что вы понимаете все условия и обязательства.

5. Используйте кредит ответственно. Не берите кредиты на сомнительные или излишние покупки. Используйте кредиты для целей, способствующих вашему развитию или улучшению финансового положения.

6. Платите в срок. Пунктуальные платежи по кредиту помогут поддерживать вашу кредитную историю в порядке и избежать накопления задолженностей и штрафов.

7. Создайте финансовый резерв. Важно иметь накопления на случай непредвиденных обстоятельств, чтобы не попасть в долговую яму из-за непредвиденных расходов или потери источника дохода.

Правильный выбор кредитов и умелое управление ими помогут вам достичь финансовой стабильности, реализовать свои цели и избежать финансовых проблем в будущем. Будьте ответственны в своих финансовых решениях, и кредиты станут мощным инструментом для достижения ваших целей.