Долго думал, какой знак - вопросительный или восклицательный - поставить в заголовке статьи… Ведь на заданный там вопрос у многих сам собой сразу же напрашивается категорический и отрицательный ответ - нет, это невозможно. Ибо всегда было принято считать, что налоговые долги граждан-физических лиц («физиков», как их по-простому называют) с них можно взыскивать только в судебном порядке (речь именно о простых «физиках», то есть обычных гражданах, не зарегистрированных в качестве индивидуальных предпринимателей), и уплачивающих давно всем привычные налоги на имущество, включая и пресловутый транспортный налог (с налогом на доходы, НДФЛ, история несколько иная, поэтому касаться этого вопроса пока не буду).

Действительно, практически всё время существования этих налогов в новейшей истории нашей страны порядок из взыскания был примерно такой. Если после наступления срока «расплаты» гражданин не отдал свой финансовый долг государству - начиналась стандартная процедура: должнику направлялось требование, затем (при его неисполнении) следовало обращение в суд (как правило - за судебным приказом или с обычным иском). Затем на основании судебного акта выдавался исполнительный лист, по которому судебные приставы и могли взыскать денежные средства со счетов в банках.

И ни о каких списаниях без судебного решения речь не шла, в связи с чем многие должники чувствовали себя довольно спокойно - ведь судебный приказ отменялся легко, следующее за ним исковое заявление рассматривалось довольно долго (да ещё с учётом апелляционного обжалования, что иногда затягивалось на годы), и никаких неожиданностей случиться не могло - ведь до вступления в силу решения суда риска списания денег не существовало.

Однако сейчас ситуация, похоже, меняется, и не в самую лучшую сторону. Как известно, с начала прошлого года исчисление и уплата налогов производится по-новому. Всем налогоплательщикам (и гражданам, и организациям) открыты единые налоговые счета (ЕНС), на которых отображается лишь общая сумма подлежащих уплате налогов (так называемое «отрицательное сальдо»).

И уплата теперь производится также единым налоговым платежом (ЕНП), по получении которого налоговая сама «раскидывает» эти поступления в счёт погашения налогов (здесь тоже полно путаницы как с суммами налогов, которые налоговая часто распределяет как заблагорассудится, так и сроками, неожиданно «всплывшими» налогами прошлых лет, но сейчас не об этом).

Одновременно с введением этих самых ЕНС и ЕНП был существенно изменён и порядок принудительного взыскания задолженности (для погашения того самого «отрицательного сальдо»). И изменения эти - далеко не в лучшую (разумеется, для налогоплательщиков, даже добросовестных - ведь даже самый законопослушный гражданин, как выясняется, сегодня никак не застрахован от разного рода ошибок, «сбоев системы», «зависания базы», некорректного обмена информацией с той же Госавтоинспекцией или Росреестром и т. д. и т. п.).

Так вот. Ранее пункт 1 статьи 48 Налогового кодекса (далее - НК) устанавливал чёткое правило: в случае неисполнения обязанности по уплате налога налоговая была вправе обратиться в суд с заявлением о взыскании этого самого налога. Коротко и ясно: есть долг - идите в суд.

Однако с 01 января 2023 года данная норма звучит совсем по-другому. И теперь она прямо предусматривает, что при неуплате налога гражданином налоговая обращает взыскание на его имущество. Сразу. Как говорится, без суда и следствия. Осуществляется это путём вынесения налоговой соответствующего решения об обращении взыскания.

И это решение размещается в специальном Реестре (там же будет публиковаться и информация о судебном решении, которое в некоторых случаях всё-таки ещё будет обязательным). Одновременно с решением в этот Реестр будет вноситься и поручение налогового органа банку (по сути - обычная «платёжка») с указанием о списании данной суммы со счёта гражданина. Причём размещение в Реестре решения и этой «платёжки» считается получением банком этих документов, которые банк обязан немедленно исполнить. Всё!

Конечно, некоторые процедурные формальности при таком варианте взыскания всё ещё сохраняются. Так, перед принятием решения о взыскании налоговая сначала должна направить гражданину требование об уплате задолженности (статья 69 НК), срок для направления которого - - не позднее трёх месяцев со дня формирования того самого «отрицательного сальдо» на его ЕНС.

После же истечения срока на добровольное погашение задолженности по требованию у налоговой есть лишь два месяца на принятие решения о внесудебном взыскании (пункт 4 статьи 46 НК). Принятое по истечении этого срока решение будет недействительным и исполняться не будет. Кстати, 29 марта прошлого года Правительство своим постановлением под «красивым» номером № 500 увеличило эти сроки аж на целых шесть месяцев. Не иначе, как по «просьбам трудящихся». В налоговых органах…

Конечно, судебный порядок ещё не совсем исключён (хотя за этим, как говорится, наверняка дело не станет). Например, только через суд, долги можно будет взыскать при пропуске налоговой срока на вынесение решения.

Есть, правда, и некоторые относительно хорошие (на фоне всего остального) исключения из этих правил. Так, запрещается взыскание денег с депозитов (вкладов) до истечения срока, на который они открыты. Однако для других счетов (текущих, карточных, накопительных и пр. ) ограничений нет, и наши кровные могут оттуда улететь, как осенняя листва.

Конечно, сейчас эта система пока не набрала обороты - осталось утрясти лишь некоторые технические «мелочи»: как именно размещать решения в Реестре, обеспечить быстрое и корректное обновление информации в нём во избежание повторных списаний с нескольких счетов одного должника в разных банках (во что вообще верится с трудом - спишут со всех счетов, и потом придётся долго бегать за возвратом переплаты), решить вопрос о получении налоговой информации о наличии счетов должника в банках и т. п.

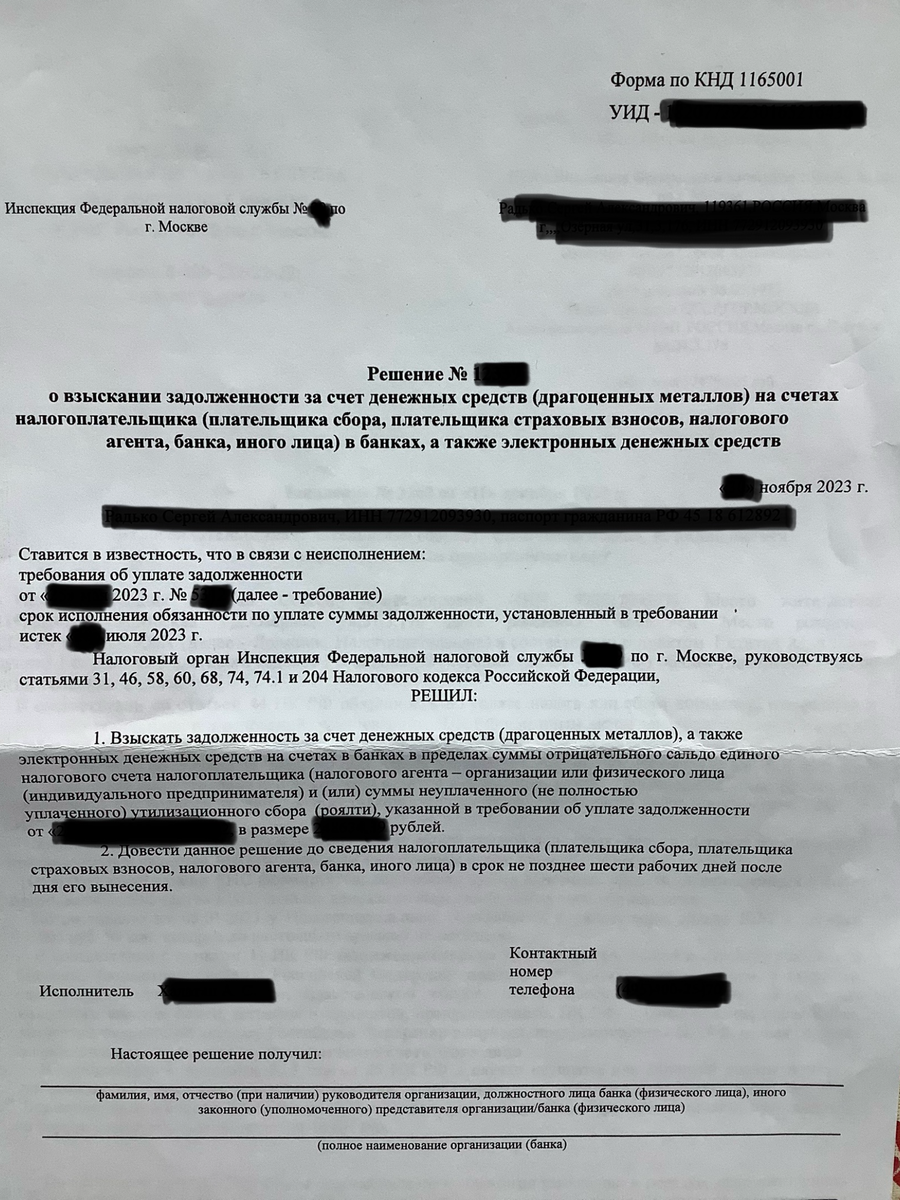

Однако всё это - лишь детали, которые будут направлены на реализацию уже существующего правового механизма внесудебного взыскания с граждан их долгов перед родным государством. К слову, начало этому положено - многие «физики» уже получили из налоговых решения об обращении взыскания на их денежные средства в банках (пример - на фото ниже). Правда, о реальном взыскании пока информация не поступала, но это, увы, лишь вопрос времени…

Кстати, интересно другое - почему эта тема возникла лишь сейчас, в начале 2024-го года, если поправки в закон действуют уже больше года? Всё просто - срок уплаты основных налогов, которые будут взыскиваться по-новому (транспортного, на имущество и некоторых обязательных взносов) наступил только в декабре прошлого года. Поэтому только сейчас налоговая, что называется, «подбивает бабки», определяет суммы задолженностей, вносит изменения в размеры сальдо, отражённых на наших Единых Налоговых Счетах (ЕНС), и приступает к отработке системы взыскания, которую готовила весь прошлый год…

Кстати, никому своего мнения не навязываю и вполне понимаю тех, кто по-прежнему утверждает, что взыскание долга с «физика» возможно исключительно в судебном порядке (есть немало таких мнений на просторах всемирной паутины). Однако, как говорим мы, юристы, анализ норм закона в их системной взаимосвязи позволяет сделать совершенно обратные выводы… Да и вся эта чехарда с налоговой реформой и введением совершенно нового института взыскания долгов именно по решению налоговой придумана не зря и явно не для того, чтобы ранее действующий судебный порядок оставить неизменным…