Рассказываем‚ к каким расходам при оформлении ипотеки стоит подготовиться‚ помимо страхования недвижимости.

Почему эти расходы скрытые?

UX-лаборатория Сравни провела глубинные интервью и выяснила, с какими сложностями сталкиваются заёмщики при оформлении ипотеки. Один из пунктов — скрытые траты.

К оформлению обязательного страхования недвижимости готовы практически все. А вот стоимость услуги снижения ставки по ипотеке или онлайн-сделки, которую часто настойчиво предлагают банки, может оказаться неприятной неожиданностью.

В этой статье собрали основные траты, о которых лучше узнать заранее, чтобы понимать, от чего можно отказаться, а где всё же придётся заплатить.

1. Регистрация прав собственности

💰 Стоимость: 2000 ₽.

✅ Обязательно.

При покупке недвижимости нужно будет зарегистрировать право собственности — внести запись в Единый государственный реестр недвижимости (ЕГРН). Сделать это можно лично в МФЦ или Росреестре, а также на сайте Росреестра. При онлайн-регистрации понадобится аккаунт на «Госуслугах» и усиленная квалифицированная электронная подпись.

Зарегистрировать право собственности нужно на любую недвижимость или землю, купленную в ипотеку. Регистрировать право собственности на квартиру в новостройке нужно после подписания акта приёма-передачи квартиры. Многие банки также просят оформить закладную — это можно сделать лично в МФЦ, онлайн в Росреестре или через банк. После этого важно застраховать квартиру.

Банку нужно отправить копии договора о страховании недвижимости и документа об оплате страхового взноса за первый год, а также выписку из ЕГРН о государственной регистрации права собственности и ипотеки в пользу банка.

Банк поможет разобраться с очерёдностью действий. Важно уточнить у банка сроки, потому что при несвоевременной сдаче документов он может начислить неустойку.

2. Цифровая подпись

💰 Примерная стоимость: оформление подписи в удостоверяющем центре — 2000 ₽, дополнительные услуги — от 3200 ₽, бесплатно в приложении «Госключ».

✅ Нужно, если есть желание оформить электронную сделку или зарегистрировать право собственности онлайн.

Электронные документы, подписанные усиленной квалифицированной электронной подписью (УКЭП), равны бумажному документу с обычной подписью.

С УКЭП можно оформлять сделки с недвижимостью в Росреестре, в том числе зарегистрировать право собственности онлайн.

Также с помощью УКЭП можно провести сделку по ипотеке дистанционно. Это бесплатно, если взять на себя все расходы и заботы по выпуску электронной подписи и взаимодействию с Росреестром.

Усиленную квалифицированную электронную подпись оформляют в удостоверяющем центре. Также УКЭП можно сделать бесплатно в приложении «Госключ» — узнайте, согласен ли банк оформить документы с помощью такой подписи. Подробности — в статье «Инструкция: как получить электронную подпись».

Иногда оформление электронной подписи входит в стоимость необязательных платных услуг застройщика — например, в стоимость бронирования квартиры.

3. Регистрация ДДУ

💰 Стоимость: по закону размер госпошлины равен 350 ₽ для дольщика и 6000 ₽ для застройщика, в реальности услуги по регистрации обходятся около 30 000 ₽.

✅ Обязательно.

Зарегистрировать договор долевого участия в Росреестре дольщику нужно совместно с застройщиком. Это можно сделать лично вместе с представителем строительной компании в МФЦ или территориальном отделении Росреестра — тогда стоимость пошлины для покупателя квартиры составит всего 350 ₽.

Однако застройщики обычно не хотят тратить время на посещение МФЦ и проводят регистрацию онлайн, а расходы перекладывают на покупателя, и стоимость регистрации ДДУ может взлететь до 30 000 ₽. В таком случае можно попробовать привлечь банк для электронной регистрации сделки, если такая опция окажется дешевле.

4. Онлайн-сделка

💰 Стоимость: 8600–11 900 ₽ в Сбербанке, 6000–9650 в ВТБ, 8000 ₽ (6000 ₽ + госпошлина Росреестра) в Альфа-Банке.

💸 Необязательно.

Выше мы написали, что зарегистрировать право собственности и сделать электронную подпись (если она нужна) можно самостоятельно. Но возложить заботы по оформлению электронной подписи и регистрации прав собственности или ДДУ можно на банк.

Дистанционная сделка особенно удобна при покупке квартиры с созаёмщиком, на вторичном рынке или в другом регионе, например в качестве инвестиций. Банк выпустит подпись всем участникам сделки (в том числе поручителям и созаёмщикам) и всё проконтролирует: продавец получит деньги, когда регистрация прав собственности пройдёт успешно.

Также онлайн-сделка экономит время: Сбербанк обещает провести электронную регистрацию прав собственности за один день, хотя обычно это занимает до девяти рабочих дней.

Совсем не нужно посещать офис банка при онлайн-ипотеке тем, кто уже обслуживается в этом банке или сдал биометрию (фото и запись голоса), а ипотечный банк — участник Единой биометрической системы.

За оформление онлайн-сделки банки обычно предлагают небольшую скидку к ставке, около 0,3 процентного пункта.

5. Нотариальное согласие супруга

💰 Примерная стоимость: 2300 ₽.

✅ Обязательно, если квартиру покупает один из супругов, а не в совместную собственность.

Если ипотека оформляется в браке, а собственником квартиры становится лишь один из супругов, то необходимо оформить нотариальное согласие второго супруга на сделку с недвижимостью. Такая обязанность прописана в Семейном кодексе. Если не сделать нотариально заверенное согласие, то супруг сможет попытаться оспорить сделку в суде.

6. Аккредитив или банковская ячейка

💰 Стоимость: аккредитив при покупке квартиры в ипотеку — 3400 ₽ в Сбербанке, 3500 в ВТБ. Аренда сейфа на 10 дней для сделки — около 8460 ₽ в Сбербанке, около 10 300 в ВТБ.

💸 Желательно.

При покупке строящегося жилья в банке можно бесплатно открыть эскроу-счёт. А вот при покупке квартиры на вторичном рынке для безопасных расчётов придётся открыть аккредитив или банковскую ячейку. Аккредитив открывают при безналичном расчёте, а ячейку — если покупатель расплачивается наличными.

7. Юридическая проверка недвижимости

💰 Примерная стоимость: самостоятельно — бесплатно; в ЦИАН — 6900 ₽, в Сбербанке — 15 900–37 500 ₽.

💸 Необязательно.

Квартиру на вторичном рынке важно проверить. Иначе есть риск лишиться права собственности, например если объявятся наследники или временно выписанный из квартиры осуждённый.

Проверить квартиру и собственника можно самостоятельно, тогда дополнительных расходов не потребуется. На что обратить внимание, указали в статье «Как безопасно купить квартиру на вторичке: 8 правил». Те, кто не уверен в своих силах, могут привлечь к проверке юристов.

8. Оценка недвижимости

💰 Примерная стоимость: 4000 ₽ в «Мосгорбти».

✅ Чаще всего обязательно.

При покупке жилья нужно предоставить банку оценку недвижимости. Такая оценка необходима при оформлении закладной, а её, в свою очередь, просят оформить большинство банков.

Возможно, в будущем некоторых заёмщиков освободят от обязанности проводить оценку квартиры. Так, Сбербанк в 2023 году запустил пилотный проект по отмене отчётов об оценке при покупке квартир на вторичном рынке в ипотеку.

❗️ Для квартиры в новостройке документ нужно предоставить после подписания акта приёма-передачи — точные сроки и очерёдность действий важно узнать у своего банка.

У каждого банка есть оценщики, с которыми он сотрудничает — можно запросить этот список. Также можно выбрать своего оценщика — по закону он должен состоять в саморегулируемой организации оценщиков, у него должна быть страховка профессиональной ответственности и квалификационный аттестат по оценке жилой недвижимости.

Банку важно знать реальную стоимость квартиры, потому что весь ипотечный срок она находится в залоге. Если заёмщик перестанет выплачивать ипотеку, банк продаст квартиру и таким образом покроет долг.

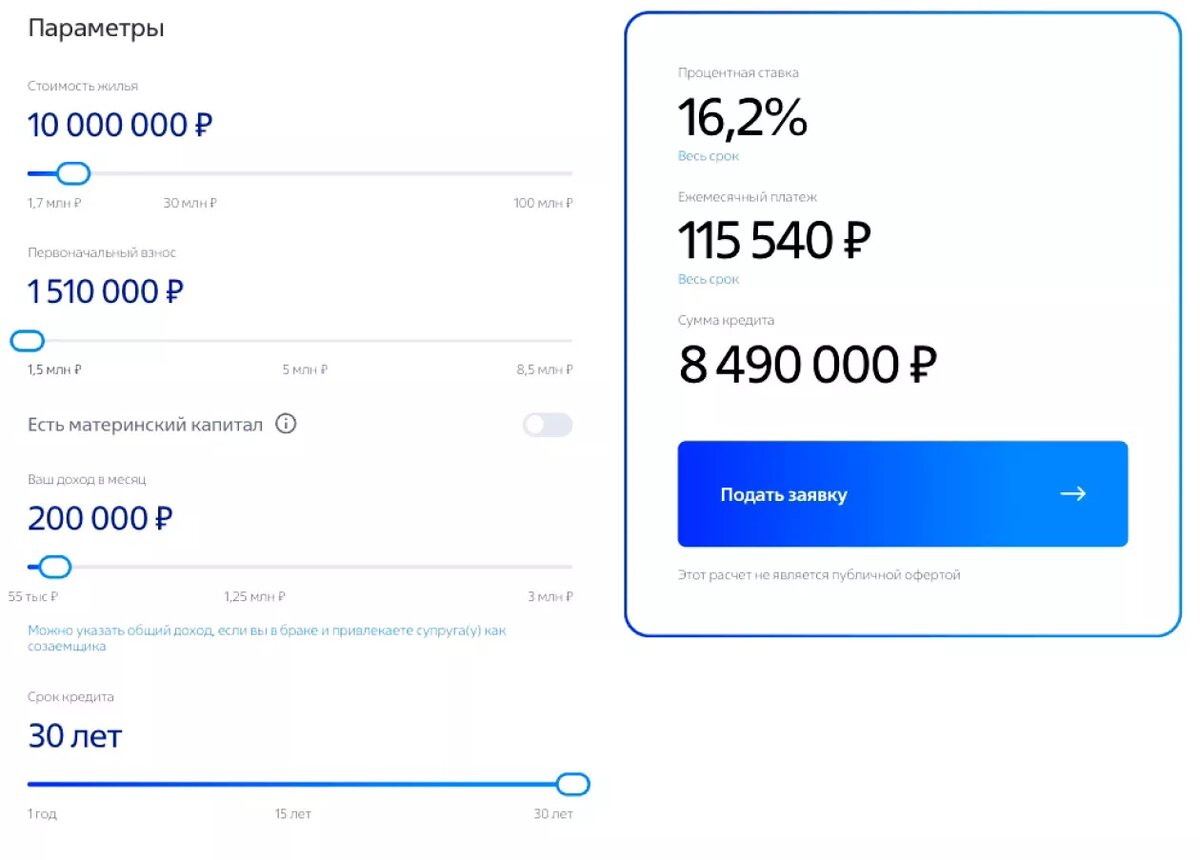

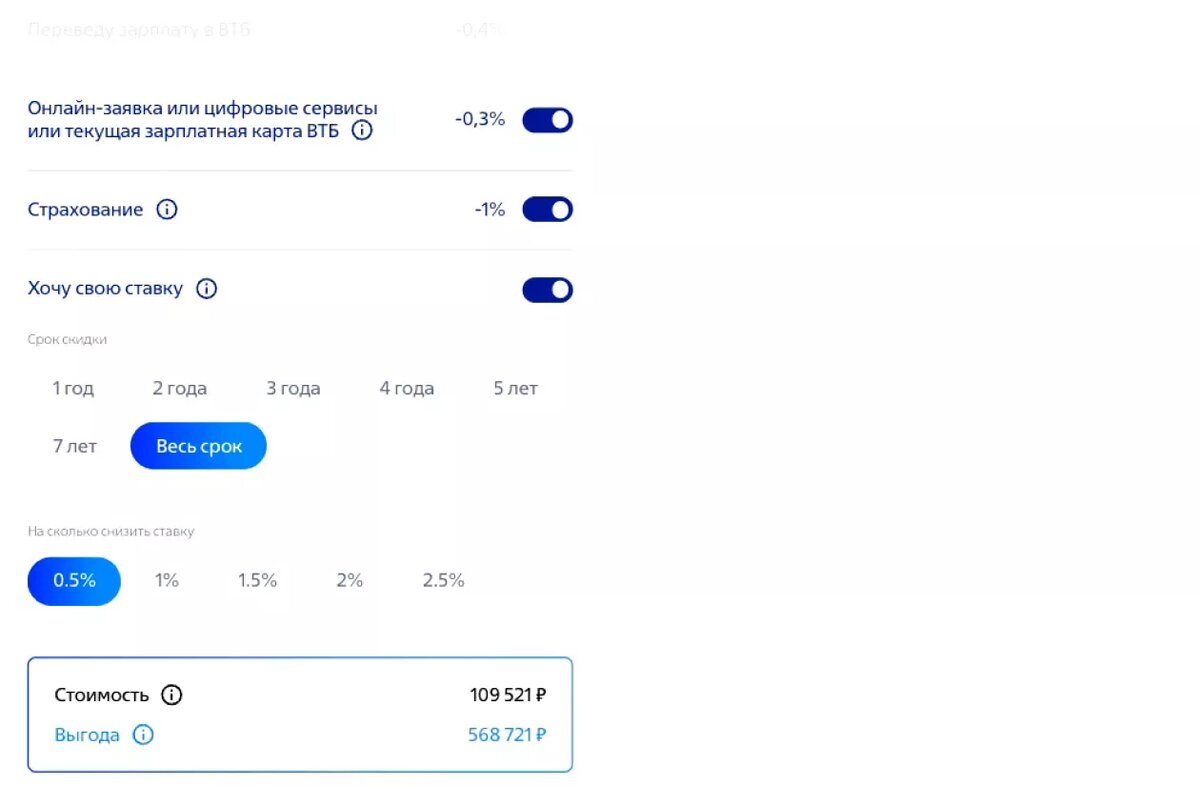

9. Услуга снижения ставки

💰 Стоимость: зависит от банка и условий, может достигать сотен тысяч ₽.

💸 Необязательно.

Некоторые банки предлагают снизить ставку на весь срок ипотеки или на первые несколько лет кредита. Это платная услуга. Например, в ВТБ при ипотеке на 10 миллионов ₽ на 30 лет снизить ставку на 0,5 процентного пункта стоит 109 521 ₽. Выгода с учётом потраченных денег, согласно расчётам банка, составит 568 721 ₽ за весь срок кредита. Нужно учесть, что за уплаченные проценты по ипотеке можно получить налоговый вычет, и стоимость услуги снижения ставки в этот вычет не войдёт.

У Сбербанка услуга снижения ставки по ипотеке на 1 процентный пункт входит в пакет «Домклик Плюс». В пакет также входит страхование жизни и здоровья, подписка «СберПрайм» и скидки до 15% на сервисы для оформления сделки: подготовку договора, проверку и оценку недвижимости. Услуга стоит 1630 ₽ плюс 0,48% от суммы кредита.

При написании статьи Сравни не сотрудничал с банками.

Читайте также:

Подпишитесь на наш канал, если статья была полезной