Экономике США удалось избежать рецессии, несмотря на самый агрессивный цикл повышения процентных ставок в истории ФРС. С апреля 2022 года по сентябрь 2023 года процентная ставка выросла с околонулевых значений до диапазона 5,25% - 5,5%.

На заседании в декабре ФРС сохранило ставку третий раз подряд, сигнализировав о завершении поднятии ставок. Почти все законодатели указали на улучшение прогнозов по инфляции, последние данные свидетельствуют о замедлении экономического роста, замедление роста числа рабочих мест, тем не менее рынок труда остается сильным, а уровень безработицы - низким.

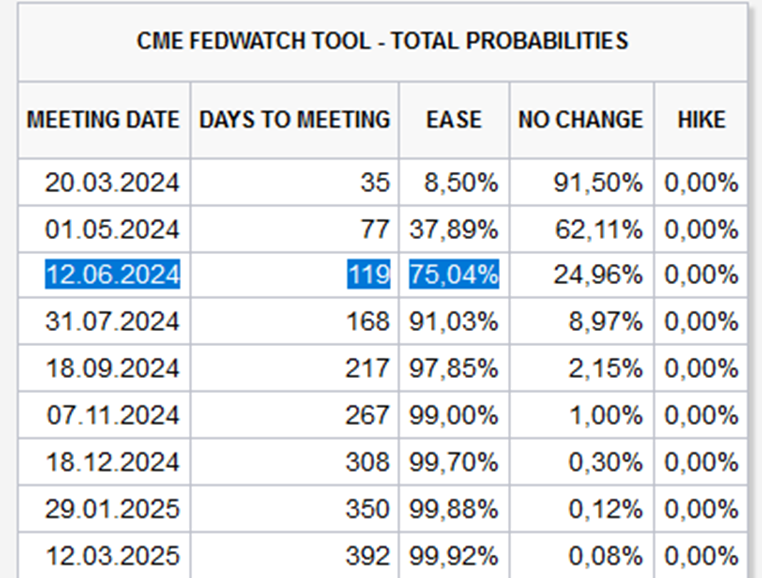

Рынки закладывают снижение ставки ФРС летом этого года, согласно CME Group’s FedWatch.

Центральный банк также опубликовал новые прогнозы. В 2024 году рост ВВП ожидается выше (2,6% против 2,1% в сентябрьском прогнозе), но несколько ниже в 2024 году (1,4% против 1,5%). Прогнозы по безработице стабильны на уровне 3,8% на 2023 год и 4,1% на следующий год.

Таким образом, в экономике США по-прежнему наблюдается рост ВВП, низкий уровень безработицы, сохраняются высокие корпоративные прибыли.

Что же так сильно поддержало экономику США в прошлом году?

Более устойчивому росту экономики способствовали американские потребители, не переставшие наращивать потребление перед лицом высоких ставок. Потребители смогли обеспечить себя дешевыми кредитами в период Covid-19 по околонулевыми процентным ставкам. Эти избыточные сбережения помогли им пережить скачок цен. Корпорации также обезопасили себя дешевыми кредитами. Время рефинансирования займов выпадает на 2025-2026 года.

С приближением снижения процентных ставок кредиты станут вновь станут более доступными, а корпоративные прибыли увеличатся.

Однако основными долгосрочными опасениями выделяю следующие факторы:

- Государственный долг США

Государственный долг США достиг исторического максимума, превысив $34 триллиона. Новые максимумы долга пришлись на период высоких ставок. Чистые процентные выплаты по государственному долгу значительно выросли в 2023 году и будут оставаться высокими до тех пор, пока ФРС не перейдёт к снижению ставки.

Таким образом, за последние 10 лет процентные выплаты выросли вдвое, причем темпы роста ускорились в 2022-2023 годах. Рост процентных ставок по государственному долгу США наряду со снижением собираемости федеральных налогов представляет собой опасность на горизонте. По прогнозам, в ближайшие годы процентные расходы резко возрастут, что станет значительным бременем для федерального бюджета.

- Высокие процентные ставки

При долго сохраняющихся высоких процентных ставках существует риск роста будущих дефолтов корпораций. Так, число дефолтов малых компаний увеличилось на 60-70%. Высокие ставки создают риски на рынке жилья, поскольку высокие ставки по ипотечным кредитам существенно снижают спрос.

- Количественное ужесточение ФРС

ФРС продолжает сокращать свой баланс, продавая облигации по $95 млрд. в месяц. Это снижает ликвидность на рынке. В начале декабря 2023 года баланс ФРС сократился примерно до $7,7 трлн, что на 13,7% ниже пикового значения, но все еще является значительным по историческим меркам. НО (!!) здесь возможно ФРС вскоре объявит о снижении темпов продаж или вовсе о прекращении программы, что безусловно позитивно отразится на рыночной ликвидности и росте фондового рынка.

- Банковский сектор

Высокие ставки подстегнула второй источник доходов банков (процентные доходы), но также привели к обесцениванию основных залоговых банковских активов - облигаций и коммерческой недвижимости.

Пока ставки остаются высокими, малые и средние банки остаются уязвимыми из-за высоких нереализованных убытков на их балансах. Ситуация начнет улучшаться со снижением ставок, поскольку облигации начнут восстанавливаться в цене.

Сложнее обстоит дело с коммерческой недвижимостью, поскольку цены упали не только из-за высоких процентных ставок, но и из-за отсутствия спроса в пост ковидный период. Снижение процентных ставок не исправит структурный сдвиг в секторе, наметившийся в сторону удаленной работы.

- Инвертированная кривая доходности

Кривая доходности США по-прежнему инвертирована, риск рецессии возникает через 2-3 квартала после того, как кривая нормализуется. Нормальная кривая доходности — это когда инвесторы требуют более высокой доходности по облигациям с более длительным сроком погашения. Инвертированная кривая доходности является временной аномалией, когда инвесторы требуют более высокой доходности по краткосрочным облигациям.

- Выборы президента США в ноябре 2024 года.

По статистике, годы президентских выборов являются позитивными для рынков. Однако полагаю, что в текущем электоральном году фондовый рынок будет «преследовать» повышенная волатильность. Между демократами и республиканцами разворачивается серьёзная борьба, предвыборные кампании кандидатов обеих партий могут оказать значительное влияние на настроения рынков (возможная геополитическая напряженность в отношениях с Китаем, Тайваньский кризис, возобновление торговой войны с Китаем и т.д.).

Резюме: В целом, позитивно оцениваю перспективы рынка США в 2024 году.

В первом квартале 2024 не исключаю увидеть локальную коррекцию.

Больше графиков и аналитики на моём канале: t.me/a_belkina_invest