Личный бюджет — один из основополагающих инструментов финансовой грамотности. Его ведение позволяет взять свои финансы в управление, эффективно их контролировать и является первым шагом на пути к финансовой свободе и благополучию.

Что такое личный бюджет

Личный бюджет — четкий детальный план всех денежных движений. Он отражает финансовые поступления и траты: доходы, расходы, долги, накопления. Составляется на определенный период времени — месяц, квартал, год.

Отличие личного бюджета от семейного

Личный бюджет отражает движение финансов только одного человека, семейный — нескольких людей.

Семейный бюджет бывает совместным, условно совместным, раздельным или единоличным. При совместном — члены семьи объединяют свои доходы и тратят их вместе. При условно совместном — они, по сути говоря, делают то же самое. Например, супругам приходит зарплата на их персональные банковские карты, и они не снимают их или переводят на совместный счет, чтобы физически объединить.

При раздельном бюджете члены семьи договариваются об общих тратах (аренда дома / квартиры, коммунальные услуги, питание, дети, животные), но управляют своими финансами отдельно.

Единоличный бюджет характерен для семей, где деньги зарабатывает лишь один из членов. Сюда относятся семьи, где работает только один из партнеров, и те, которые состоят из работающего родителя-одиночки и ребенка / детей. Право распоряжаться деньгами у того, кто их зарабатывает.

Для чего нужен личный бюджет

Организация своих денежных средств позволяет взять их под контроль и управлять ими. Это означает:

- четкое знание денежных поступлений и расходований;

- анализ и оптимизация денежного положения, расстановка приоритетов;

- выявление и минимизация лишних, бессмысленных трат;

- уменьшение потреблений и увеличение накоплений;

- достижение финансовых целей;

- накопления для непредвиденных трат.

Невозможно взять под контроль то, чего не знаешь. Но если научиться грамотно управлять своими средствами, достижение финансовой независимости и переход на качественно другой уровень жизни становятся только вопросом времени.

Виды личного бюджета

Существует три вида личного бюджета — экономный, сбалансированный и расточительный. Они отличаются друг от друга соотношением доходов и расходов. Ни один из них не является универсальным и единственно правильным. У каждого человека свои индивидуальные потребности, возможности, характер и привычки. Свой бюджет человек формирует на их основе.

Экономный

Этот вид бюджета характеризуется снижением расходов до 50% от доходов. Оставшаяся сумма направляется на накопления и сбережения.

Экономный бюджет требует большой мотивации и силы воли, чтобы отказаться от всех ненужных трат. Но также он помогает в максимально короткие сроки добиться финансовой цели, например накопить нужную сумму на покупку недвижимости, машины, поездку за границу на отдых или обучение.

Сбалансированный

При сбалансированном бюджете 50% дохода выделяется на обязательные траты, 20-30% — на сбережения и остаток — на необязательные расходы.

Ведение такого бюджета значительно приятнее и не требует таких ограничений, как экономный. Но в то же время человеку нужно внимательнее относиться к тратам, чтобы не поддаться искушению и не превысить выделенную на них долю. Сумма для накоплений или денежной цели собирается медленнее.

Расточительный

Такой бюджет характеризуется повышенными и неконтролируемыми тратами. Человек в лучшем случае просто тратит подчистую абсолютно все свои поступления. Но чаще всего ему не хватает только этих денег, и со временем он влезает в кучу долгов и кредитов, пользуется кредитными картами. Накопления создать практически невозможно.

Подобная жизнь не по средствам часто вызывает сильный финансовый стресс и делает человека вечным должником перед банками или друзьями и знакомыми, заставляет его брать на себя лишние обязательства. Это очень рискованный и опасный вариант. К счастью, всегда можно сделать другой выбор и постепенно перейти на экономную или сбалансированную модель.

Зачем нужно управление личным бюджетом

Управление своими средствами состоит из планирования, контроля и анализа финансов. Оно помогает:

- оценить свою финансовую ситуацию. Человеку становится понятно, откуда к нему приходят деньги и куда уходят. Это позволяет увеличивать доходы и снижать расходы;

- планировать и достигать финансовых целей. Человек может планировать будущие поступления, ставить на их основе перед собой цель и с большей вероятностью ее достигать;

- контролировать и предотвращать долги, снизить финансовую нагрузку. Контроль собственных финансов позволяет избегать ненужных трат и последующих долгов. Сокращение расходований и избегание долгов снижает финансовый стресс. Это благотворно сказывается как на эмоциональном и психологическом, так и на материальном состоянии человека;

- приблизиться к финансовой независимости и благополучию. Обретение контроля над своими финансами помогает человеку становиться финансово независимым. Это, в свою очередь, приводит к финансовому благополучию, при котором человек имеет высокий уровень жизни, деньги для непредвиденных затрат, а также ставит и достигает значительных денежных целей.

Управление денежными средствами вырабатывает финансовую дисциплину и позволяет принимать осознанные и наиболее выгодные финансовые решения.

Основные принципы управления личным бюджетом

Грамотно спланированный бюджет основывается на определенных принципах:

- Расходы не должны превышать доходы.

- Подготовиться к непредвиденным тратам. В жизни всегда есть место неожиданным ситуациям, которые вынуждают к дополнительным расходованиям. Например, поломка машины, болезнь детей или животных, срочный ремонт. К ним нужно быть готовым.

- Формировать несколько источников дохода. После приведения средств в порядок и формирования определенной суммы денег нужно заставить их работать, делать вклады и инвестиции.

- Стремиться к постоянному увеличению дохода. Чтобы обогнать инфляцию, обесценивание денег, нужно увеличивать свою прибыль: повышать квалификацию, назначать большую цену за свои товары или услуги, увеличивать время или объем работы, монетизировать хобби.

Следование этим основополагающим принципам обеспечит успех в финансовой дисциплине.

Способы вести личный бюджет

Есть три основных способа вести личный бюджет:

- Бумажный вариант. Все записи делаются в тетрадь или блокнот. Несмотря на доступность и возможность при необходимости оставлять комментарии на бумаге, это неудобно, долго и нудно. Многие люди быстро сдаются и перестают вести учет.

- Excel и Google-таблицы. Этот способ быстрее, проще и удобнее для работы с подобными документами. Программы сами при помощи формул считают прибыль и затраты. Google-таблицы имеют специальные шаблоны, которые еще больше упрощают организацию денежных средств.

- Специальные программы и мобильные приложения. Существует множество платных, бесплатных и условно бесплатных приложений для компьютеров и телефонов, которые легко покажут все движения денежного потока. Все больше программ имеют функцию синхронизации с банковскими картами, чтобы информация о денежных поступлениях и потреблениях вносилась автоматически. Это повышает их практичность и популярность.

Каждый человек выбирает для себя наиболее удобный и подходящий ему способ и со временем может изменить свой выбор, если остается им недоволен.

Как составить личный бюджет

При составлении бюджета важно учитывать принципы распределения денег:

- Первой «тратой» при получении денег должны быть отчисления для накоплений и инвестиций. Все остальные расходования должны осуществляться после этого.

- Разделять расходы на обязательные и необязательные. Обязательные невозможно сократить или значительно уменьшить (жилье, питание). А вот необязательные нужно внимательно проанализировать и оптимизировать.

- Повышение доходов не означает обязательный рост расходов. Деньги всегда стремятся быть потраченными, поэтому наличие свободной суммы нередко может «жечь руки». Прежде чем тратить эту сумму на спонтанные покупки, стоит тщательно подумать: не отложить ли ее на накопления для скорейшего достижения цели?

Следование этим принципам принесет порядок и стабильность в личные финансы.

Этапы ведения бюджета

Ведение бюджета — это процесс планирования и организации своих денег. Он состоит из нескольких этапов:

- Определение финансовой цели. Бюджет не ведется просто так, информация о движении денег ничего не дает сама по себе. Именно постановка четкой и измеримой цели, определение конкретной суммы придает этому процессу смысл и помогает сосредоточиться, приложить необходимые усилия и принимать соответствующие решения для достижения этой цели.

- Собрать начальную информацию о текущей финансовой ситуации. Чтобы построить четкий план последующих действий, нужно понимать текущую ситуацию. Для этого нужно минимум месяц отслеживать и записывать все доходы и расходы. Данные уместно разделить на категории, например жилье, питание, развлечения.

- Проанализировать полученные данные. После окончания сбора информации нужно посчитать все категории затрат и сравнить их с прибылью. Если расходы превышают доходы, нужно найти способ снизить первые или увеличить последние. Также можно уменьшить категории необязательных трат, чтобы увеличить свободную сумму, которую можно направить на накопления.

- Составить план поступлений и затрат на будущий период. После анализа текущей ситуации можно спрогнозировать будущую. Важно учитывать все предстоящие поступления и потребления. Например, начисление премии, возврат долга, предстоящий техосмотр машины или день рождения родственника. Подобные события сильно влияют на личные финансы.

- Проанализировать получившийся результат и внести необходимые корректировки в план. В конце периода сравнить запланированные доходы и расходы с реальными, при необходимости сделать поправки.

Составление плана движения денег — незаменимый инструмент для грамотного управления финансами. Отслеживание денег позволяет взять их под контроль и достигнуть финансовых целей.

Грамотное планирование личного бюджета

Бюджет — это план для контроля над финансами, и есть определенные принципы для его успешного осуществления:

- Не занижать расходы. Нужно учитывать как внезапные траты, например ремонт автомобиля или подарок на день рождения, так и мелкие повседневные затраты вроде регулярной покупки кофе и обедов в кафе. На первый взгляд они могут казаться незначительными, но если посчитать, могут оказаться настоящей черной дырой, в которую утекают финансы.

- Не завышать доходы. Не стоит рассчитывать на деньги, если нет уверенности в их получении. Например, заказчик может оплатить работу не в следующем месяце или знакомому понадобится больше времени для возвращения долга.

- Создавать планы на месяц, квартал, полугодие, год. Наличие годового плана облегчит планирование крупной покупки, поскольку даст более точное представление о сумме, которая будет доступна по окончании периода.

- Если после окончания периода осталась некоторая сумма, не спешить ее тратить. Период прошел плодотворно и удалось даже перевыполнить свой план? Не стоит поспешно «избавляться от лишних денег». Лучше отложить их к накоплениям, ведь никогда нельзя предугадать, что будет дальше. При желании для таких остатков можно открыть и использовать отдельный накопительный счет.

Четкий контроль финансов позволит с большой вероятностью спрогнозировать будущую ситуацию и действовать в соответствии с ней.

Как составить финансовый план

Для составления плана нужно точно знать суммы поступлений и потреблений, сравнить и проанализировать эти значения, чтобы понять, какую сумму можно отложить за период, например ежемесячно. Постановка четкой цели и определение нужной для нее суммы позволяет определить сроки, которые необходимы для достижения этой цели и сбора нужной суммы.

Как ставить финансовые цели

Финансовая цель — то, ради чего человек ведет учет и оптимизирует свои средства. Это может быть покупка недвижимости, машины, техники, поездка за границу для отдыха или обучения. Основные характеристики цели:

- конкретность и измеримость;

- достижимость;

- важность;

- четкие временные рамки.

Соответствие этим характеристикам увеличивает вероятность достижения цели.

Цели могут быть краткосрочными (покупка техники, отдых), среднесрочными (покупка машины, образование) или долгосрочными (недвижимость). Чтобы не распалять усилия, нужно сосредоточиться на достижении наиболее приоритетной цели.

Личный бюджет на месяц или год

Составление плана учета денег в зависимости от широты перспективы и предстоящих задач можно рассматривать в контексте любого удобного временного периода. Чаще всего это месяц или год.

Планирование доходов

При планировании доходов учитывают все денежные поступления. Сюда входят:

- заработок от основной работы (наем, фриланс, самозанятость, собственный бизнес);

- подработки;

- государственные пособия и социальные льготы (пенсия, алименты, стипендия и прочее);

- пассивный доход (сдача недвижимости в аренду, инвестиции, облигации, вклады, депозиты).

Как правило, источников прибыли меньше, чем направлений расходования. Большинство людей имеет только один источник — фиксированную заработную плату за работу по найму. Это облегчает изначальное планирование поступлений, но создает риск, что их ценность будет медленно уменьшатся из-за обесценивания денег. Поэтому нужно все время стремиться увеличивать свою прибыль.

Планирование, контроль и анализ расходов

С расходами ситуация обстоит намного сложнее, поскольку они осуществляются по нескольким направлениям. Чтобы структурировать информацию, расходы чаще всего делят на:

- обязательные. Это постоянные затраты, которые обеспечивают удовлетворение базовых потребностей человека (аренда, ипотека, коммунальные платежи, налоги, продукты питания, лекарства, интернет и т. д.). Пытаться их сократить не только бесполезно, но может быть и опасно для здоровья;

- необязательные. Это периодические траты, которые либо возникают время от времени, либо человек позволяет себе для расслабления и удовольствия (модная одежда, обувь, бытовая техника, такси, посещение кинотеатров, кафе, путешествия и т. д.). Эту категорию трат возможно либо частично оптимизировать и минимизировать, либо при необходимости полностью сократить;

- внезапные. Непредвиденные траты, которые невозможно было запланировать (поломка машины, бытовой техники, ремонт жилья, болезнь членов семьи или животных и т. д.). Всегда стоит иметь некоторый запас денег для решения подобных ситуаций, иначе есть риск попадания в долги или кредиты.

Все категории в итоге складывают и сравнивают с доходами. Получившийся результат анализируют и смотрят, нужно ли где-то уменьшить потребления, какие категории можно сократить без существенного ущерба и дискомфорта, каким образом это лучше сделать.

Первой тратой при поступлении средств должно стать откладывание денег на накопления и инвестиции. После них в списке приоритетов стоят обязательные расходы, еще ниже находятся необязательные. Четкий контроль расходований помогает удержаться от ненужных трат, относиться к ним более ответственно и обдуманно, что вырабатывает финансовую дисциплину.

Снижение расходов и увеличение доходов

Снижение расходов и увеличение доходов является одним из основополагающих принципов управления своими финансами. Именно эти действия обеспечивают стабильность бюджета даже в условиях инфляции и постоянных кризисов. В том числе они помогают освободить дополнительные средства для более быстрого достижения целей.

Способы экономии денег

Кроме отказа от необязательных потреблений (либо полного, либо максимального сокращения) есть еще несколько эффективных способов сэкономить и уменьшить расходование:

- Пользование кешбэком. Оплата покупок при помощи карты может сохранить немалую сумму. Многие банки договариваются со своими партнерами о выгодных условиях для клиентов. Нередко проходят всякие системы скидок и акции, которые тоже позволяют хорошо сэкономить.

- Планирование поездок и значительных покупок заранее. Заблаговременное бронирование билетов может обеспечить немалую экономию, как и приобретение одежды и обуви не в сезон.

- Избавление от ненужных вещей. Старые вещи, которыми уже давно никто не пользуется, можно продать. Это позволит и не накапливать дома лишний хлам, и дополнительно заработать немного денег.

- Покупать брендовые вещи у производителей. Это позволит избежать накруток на товар от посредников.

- Составление списка покупок перед походом в магазин. Наличие четкого списка снизит риск импульсивных трат.

- Следить за акциями и скидками. Во многих компаниях и магазинах постоянно проводятся какие-нибудь акции или действуют скидки на определенные товары. Наблюдение за их официальным блогом или подписка на email-рассылки позволит не упустить подобные выгодные предложения, а также может дать бонус, например скидку на первую покупку или доставку бесплатно.

- Вовремя обращаться за медицинской помощью. Внимание к своему здоровью и своевременно принятые меры часто помогают избежать более серьезных трат и проблем в будущем. Например, лечение маленького кариеса обойдется намного дешевле, чем восстановление разрушенного зуба.

- Отказ от вредных привычек. Люди часто не замечают, сколько на самом деле тратят на алкоголь и сигареты. Отказ от них не только благотворно скажется на финансах, но и принесет пользу здоровью.

- Отказ от спонтанных дорогостоящих покупок. Вместо того чтобы поддаться импульсивности, следует несколько дней подумать, действительно ли эта покупка необходима. Если даже подсчет, сколько дней пришлось бы работать на эту покупку, не заставит отказаться от нее, то можно купить желаемое. Главное — тратить деньги, выделенные для этих целей, а не резервные накопления.

- Платить по счетчикам, а не по нормативам. Это может существенно снизить плату за коммунальные услуги, как и использование энергосберегающих лампочек.

- Читать отзывы пользователей, особенно при оформлении заказов в интернете. Прежде чем сделать любую значимую и крупную покупку (бытовая техника, велосипед и прочее), лучше почитать отзывы тех, кто уже пользовался этим продуктом. Это поможет составить конкретное представление о вещи, ее достоинствах и недостатках и понять, действительно ли есть потребность в ней.

Эти простые, но полезные советы позволят быстро заметить разницу в расходах и освободят дополнительные средства для достижения цели.

Инструменты для управления бюджетом

Большинство людей, которые ведут бюджет, давно отказалось от использования обычных тетрадей. Сейчас для этого существует множество различных программ от таблиц Excel и Google до всевозможных онлайн-программ и мобильных приложений. Они сами автоматически считают поступления и расходования, что сокращает время контроля до пары минут в день.

Сервисы для планирования личного бюджета

Самые популярные из существующих ныне онлайн-сервисов и программ для ведения учета средств: «Доход vs Расходы», «Экономка Онлайн», Windows-программа «Экономка — учет личных финансов», «Хомяк — управление финансами», Wallet. Нужно лишь нажать на ссылку и внести необходимые данные в соответствующие поля сайта, дальше программа сама произведет операции по расчету и выдаст конечный результат.

Таблица управления личным бюджетом

(финансового учета доходов и расходов за месяц)

Наибольшей популярностью пользуются электронные гугл-таблицы и эксель. Если человек не умеет пользоваться последней, то в первой уже есть готовые шаблоны, которые максимально облегчают обработку данных и контроль средств.

Приложения для управления личным бюджетом

С распространением мобильных телефонов повысился спрос на мобильные приложения для управления своими деньгами. Большинство из них имеет функцию синхронизации с банковской картой, что максимально сокращает усилия и время для управления финансами. Предполагается, что при привязке к карте они придерживаются конфиденциальности и не разглашают никаких данных. Наиболее известными являются «Дребеденьги», «Дзен-мани» и Moneon.

Чек-лист по ведению семейного бюджета

Организация семейных денег позволит каждому из домочадцев быть в курсе, откуда в семье появляются средства и куда они из нее уходят. Это избавит от непонимания и ссор на почве денег и их нехватки.

Взять под контроль финансы семьи просто.

- Начать нужно с того, чтобы договориться со всеми членами семьи о ведении семейного бюджета и поставить финансовую цель. Эту тему можно поднять на семейном совете, объяснить всем, какие шаги будут предприниматься и с какой целью. Едва ли кто-то не проявит интерес, например, к поездке всей семьей на отдых на море или за границу.

- Выбрать любой подходящий способ учета. Нужно подобрать правильный инструмент, чтобы через несколько дней от скуки не пропала мотивация и идея учета не была заброшена.

- Тщательно фиксировать всю выручку и потребления семьи на протяжении месяца. Каждый из домашних говорит ответственному о своих поступлениях и затратах или сам составляет этот список, чтобы отдать в конце месяца. Разделение наименований на статьи и категории поможет лучше ориентироваться и понимать движение денежного потока.

- Сравнить итоговые данные и проанализировать полученный результат.

- На основе итогов составить план на будущий месяц. Имея начальные данные, возможно спрогнозировать будущие поступления и растраты.

- Проанализировать результат второго месяца. Оценить, где получилось придерживаться плана, а где нет и почему.

- Внести корректировки в план. На основе результата предыдущих двух месяцев составить план на следующий.

Ведение бюджета повысит уровень жизни семьи и улучшит отношения между ее членами, избавит их от необходимости искать ответы на вечный вопрос: а где же деньги?

Ошибки планирования и ведения личного бюджета

При планировании и ведении учета средств люди часто совершают следующие ошибки, которые в итоге становятся причиной неудачи на пути к поставленной денежной цели:

- Отсутствие или нереалистичность денежной цели. Если не поставить четкую и достижимую цель, рано или поздно мотивация для учета средств пропадет, и человек вернется к предыдущим финансовым привычкам и ситуации.

- Слишком жесткий план, совсем не выделены деньги на отдых. Работа являются серьезной нагрузкой на человека и его психику. Чтобы не перегореть, нельзя полностью лишать себя отдыха и мелких радостей жизни и покупать исключительно то, что необходимо.

- Отсутствие подушки безопасности для непредвиденных трат. Не включая в план незапланированные расходы, человек рискует оказаться застигнутым ими врасплох и нарушить весь дальнейший план, даже если до этого момента успешно его придерживался.

- Игнорирование обесценивания денег и роста цен. При постановке цели следует учитывать инфляцию — то, что за время сбора суммы стоимость изменится.

- Нерегулярность ведения бюджета. Многие люди либо периодически забывают и ленятся, записывая свои траты через раз, либо спустя какое-то время срываются и совершают ненужные импульсивные покупки.

- План не соответствует персональным потребностям. Если человек пытается сократить количество растрат за счет чего-то важного именно для него, это скорее истощит его, чем выработает финансовую дисциплину.

- Возвращать долги, отдавая все деньги. Если в стремлении побыстрее отдать долг не оставить нужную сумму для проживания, взятие следующего долга становится почти неизбежным. Лучше двигаться медленно. Если несколько месяцев откладывать на возврат долга меньше денег, но при этом иметь достаточно средств, чтобы жить или даже делать какие-то накопления, пусть и минимальные, вероятность последующего влезания в долги сильно уменьшится.

Внимательное отношение и избегание этих ошибок поможет не сдаться на полпути и достичь успеха в управлении финансами.

Инвестирование и накопления

Инвестирование и накопления также являются важной частью процесса управления финансами. Они помогают не только сохранить, но и преумножить ресурсы в долгосрочной перспективе. Инвестиции облегчают и ускоряют увеличение сбережений и достижение денежной цели. Накопления служат подушкой безопасности и страхуют при неожиданных крупных тратах.

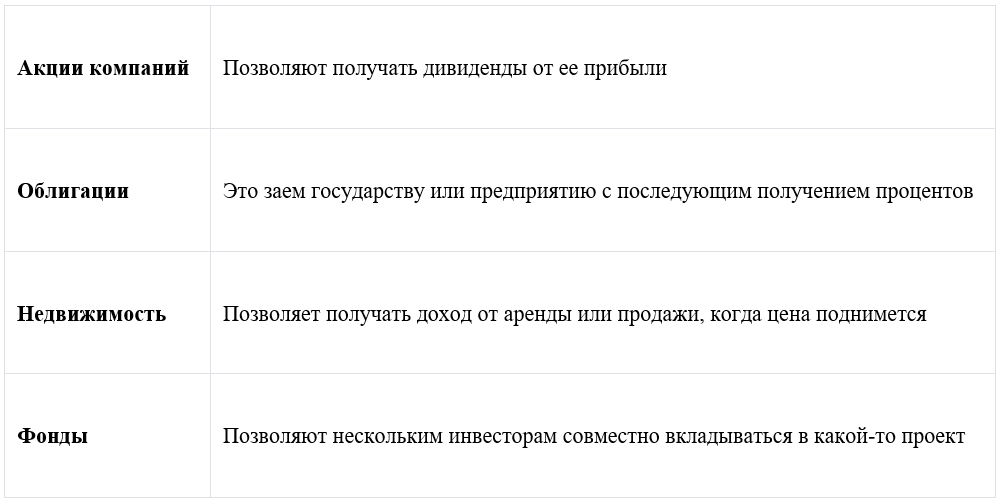

Основные виды инвестиций, которые принято включать в портфеле:

Главные правила инвестирования:

- Разнообразие инвестиционного пакета. Инвестирование в разные активы уменьшает риски и увеличивает возможную прибыль.

- Предварительное изучение фондового рынка. Чтобы принимать осознанные финансовые решения, нужно сначала тщательно разобраться в тенденциях и особенностях работы бирж, изучить примеры и нюансы предложений.

- Определение финансовой цели. Нужно установить, какую сумму и за какой период времени хотите получить. Цель должна быть реалистичной и достижимой.

- Внимательное слежение за ситуацией. Рынок инвестиций очень изменчив, поэтому нужно следить за новостями и изменениями, чтобы не упустить возможность и успеть отреагировать на риски потерь.

- Помощь профессионалов. При отсутствии необходимых знаний и компетенций уместно обратиться к финансовым консультантам или специалистам по инвестированию. Их советы помогут уберечься от ошибок, заметить лучшие предложения и интересные возможности, что увеличит вероятность успеха.

- Терпение и умение ждать. Инвестиции — долгосрочное занятие. Нельзя ожидать ошеломительного успеха через неделю после начала.

Инвестирование и накопление требуют определенного уровня финансовой грамотности, знаний и терпения, а также занимают некоторое время. Но при принятии правильных шагов в долгосрочной перспективе эти вложения обязательно окупят потраченные усилия.

По оценке экспертов, более 90% граждан России не ведут бюджет. Исследования также показали, что 90% ныне успешных людей в мире начали управлять своими финансами, еще когда не имели высоких доходов. Это доказывает, что управление своими денежными средствами ведет к финансовому благополучию.