Всем привет. Это моя первая статья на «Дзен», да вообще в принципе первая публичная работа. А на написание данной статьи меня сподвигла интересная история – а можно ли всё-таки заработать какие-то средства, не имея собственных сбережений? Фантазий и выдумок не будет, буду искать интересные истории пробовать на них заработать и по ходу дела держать Вас в курсе событий.

Итак начнем, история №1

Во многих источниках утверждают, что можно взять кредит в одном банке, вложить заемные средства под «мифические» 20% годовых и спокойно получать свои проценты. В принципе моя схема не сильно то и отличается, но для первого раза я всё сильно упростил, обезопасил и очень надеюсь, что мой опыт будет о заработке денег, а не про очередной жизненный урок!

Давайте расскажу обо всём по порядку:

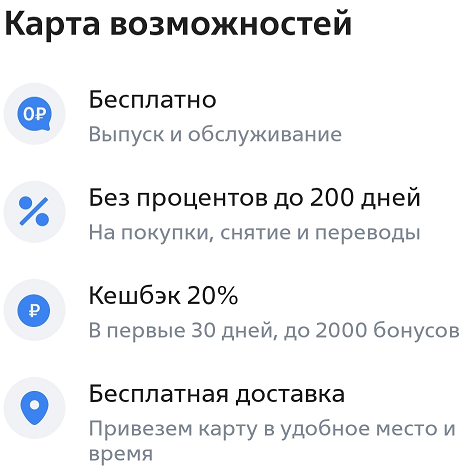

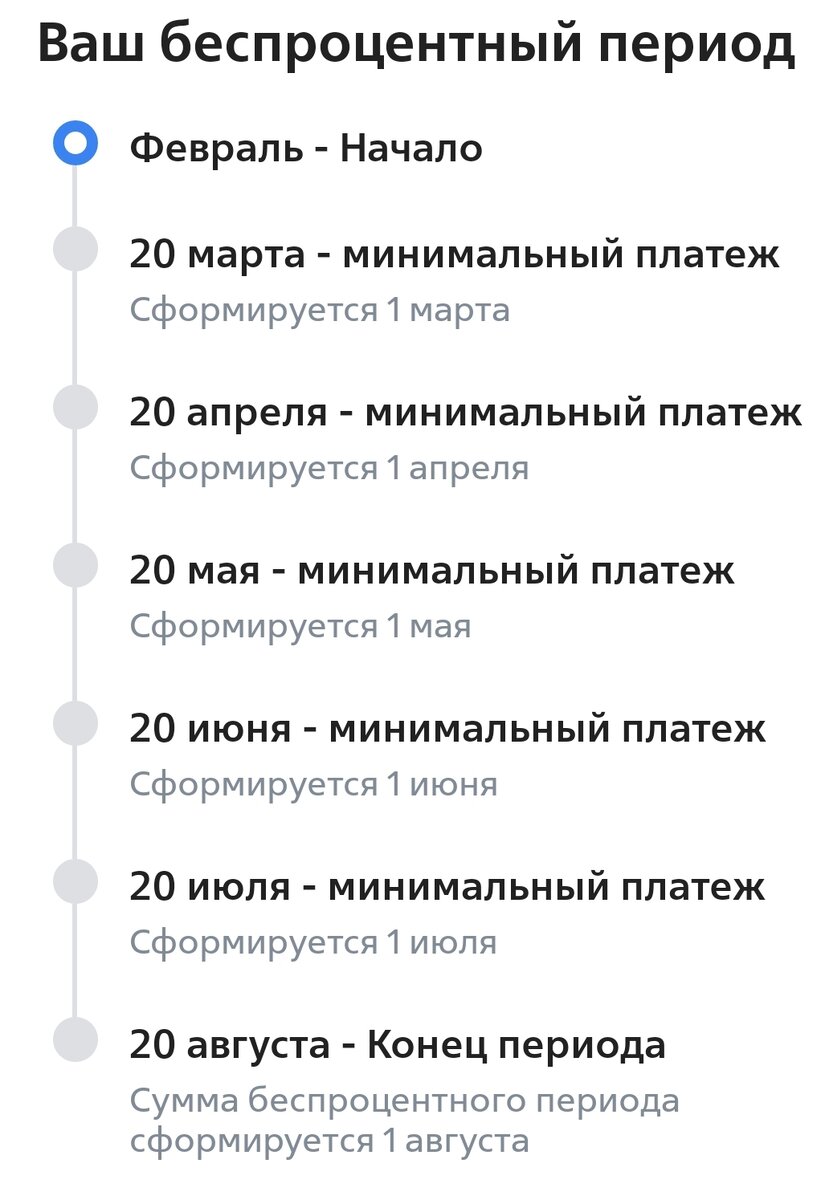

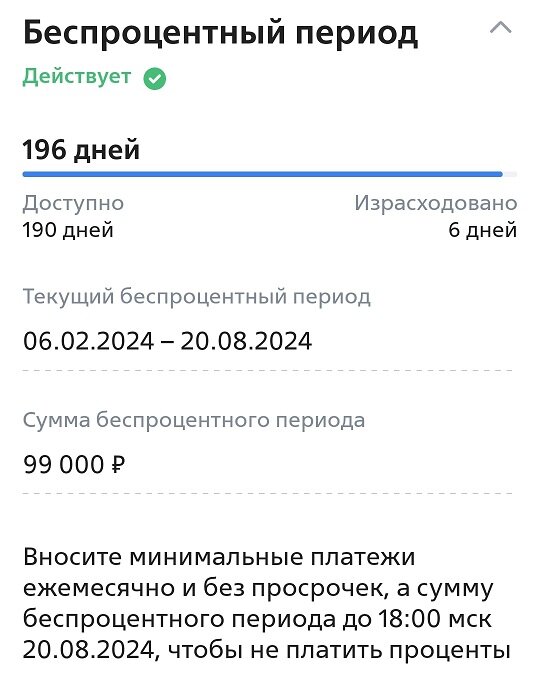

1. Взять кредит в банке – для первого раза я решил взять не кредит, а выбрал источником финансирования моего проекта кредитную карту. Основательно подошел к выбору подходящей кредитной карты. Самый главный критерий при выборе карты это съем наличных денег с карты без комиссии и пользование ими без процентов. Мой выбор остановился на кредитной карте банка ВТБ «Карта возможностей». При оформлении данной карты в первые 30 дней можно снять до 100т.р. без комиссии и пользоваться ими 200 дней без процентов.

Тут может возникнуть дилемма: ежемесячно будет установлен ежемесячный «минимальный» платёж, каким он будет я не знаю, но от этого платежа зависит доход проекта. Поясню, если платеж будет большей и составит 1/6 часть суммы, то есть 100 т.р. на 6 месяцев 100/6 = 16,6 т.р., то мне придется деньги на погашение данного платежа брать из заёмных денег, так как платёжных средств в таком объеме не планирую выделять из своего дохода. Ну а если платёж действительно будет минимальным, то можно рассмотреть вариант его погашения своими средствами. Других проблем пока не обнаружил.

2. Вложить заёмные средства – тут вариантов большое множество, но я решил воспользоваться самым простым и безопасным, это процентный вклад в другом банке. Ориентировался на вклады по виду «ежедневный» так как может понадобится возврат с него некоторой суммы для погашения обязательного платежа (описал выше). Объясняю: проценты насчитываются каждый день на остаток на счете, деньги можно вкладывать и снимать без ограничений. Еще я заметил, что на такие вклады в каждом банке действует акция - первые 2-3 месяца банк радует вкладчика повышенным процентом, все эти условия нам очень на руку. Мы можем спокойно пользоваться данными средствами для погашения обязательного платежа по кредитке, а также можем до вкладывать свои кровные если хотим получать процент и на них.

Для вклада я выбрал Сбербанк, «ежедневный» 14% первые 3 месяца. Я являюсь его клиентом, у меня есть счета и карты Сбера, поэтому здесь мне разместить деньги было просто удобнее. Хотя в том же ВТБ вклад ежедневный под 16%, так же первые 3 месяца. Но это уже будет следующий шаг.

3. Получать проценты – деньгами я могу распоряжаться без комиссий 200 дней. На Сбере планирую продержать 3 месяца под 14%. Как только закончится период повышенного процента по вкладу, в тот же день необходимо снимать деньги и переводить на более доходный вклад (например ВТБ 16% годовых). Итого со Сбера, по предварительным подсчётам, со 100т.р. я получу за 3 месяца 3 490р., а со вклада ВТБ 4 032р. Итого мой проект должен принести мне 7 523 рублей. После чего по моему плану я благополучно возвращаю заёмные деньги на кредитную карту и закрываю её, так как со второго года обслуживание карты становится платное, не будем дожидаться дополнительных расходов. Ну и наличных денег мы с неё уже не снимем, так как по условию их можно снять только в первые 30 дней владения картой.

Начал я свой проект в начале февраля, по мере того как будут развиваться события, будут появляться и новые статьи. Понимаю, деньги не большие, но будет достаточно приятно получить бонус в размере 7,5 т.р. по истечении 6 месяцев. И да, я снял не 100к, а всего 99к - что бы не обнулять карту, хотя консультант банка сказал что можно без последствий.

Благодарю за внимание и всех кто задержался на моей статье. Оставляйте вопросы в комментариях, попробую на них ответить.