Что общего между молотком и кредитной картой? И то, и другое - полезный и нужный в хозяйстве инструмент. Но и тем, и другим пользоваться нужно с умом. Иначе проблем не оберешься. Либо пальцы отобьешь, либо будешь в долгах как в шелках.

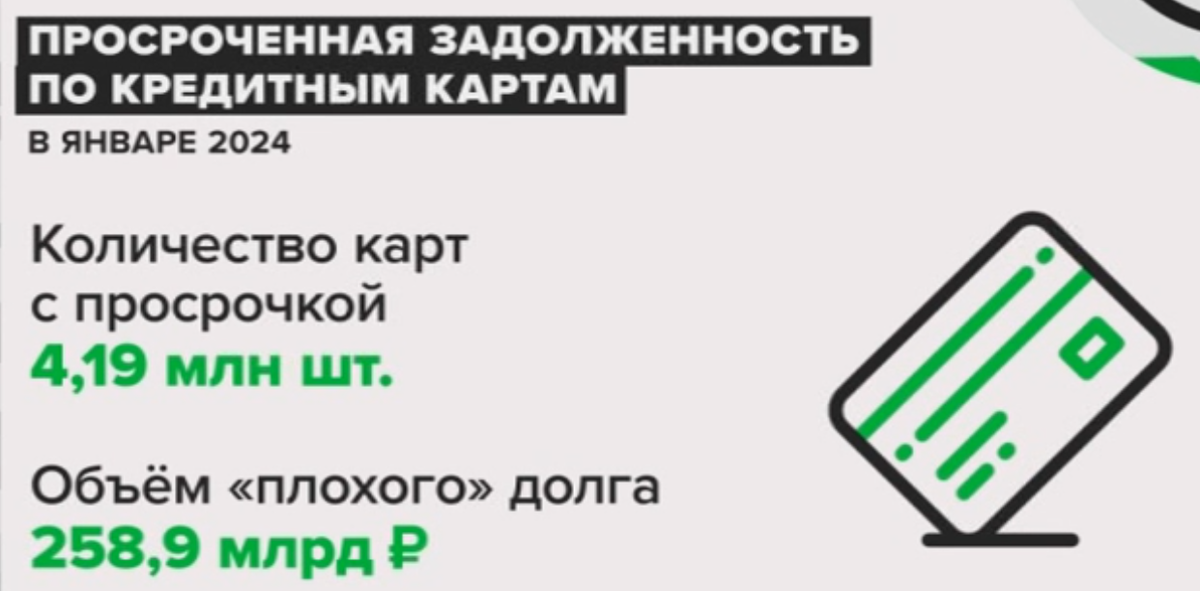

Судите сами. По данным “Скоринг Бюро”, сейчас на руках у россиян 4 с лишним миллиона кредитных карт с просрочкой - это 6% от всех кредиток на руках у населения. Суммарный объем просрочки - почти 260 миллиардов рублей - 10% от общей суммы на картах.

Кредитные карты - это любимый продукт банкиров. Во-первых, потому что кредитки очень легко, извините, впарить клиенту - мол, вы можете ей и не пользоваться, но пускай она у вас будет на всякий пожарный случай. Во-вторых, потому что регулирование со стороны Центробанка в этой области - мягче, чем по другим кредитам. А значит, банки могут многое себе позволить. О том, как не стать жертвой собственной кредитной карты - давайте сегодня и поговорим.

Для начала немного статистики. По данным ЦБ, только за прошлый год число владельцев кредитных карт увеличилось на три миллиона человек. Сейчас пластик с процентами имеют на руках 23 миллиона наших сограждан. Но, что интересно, только половина кредитных карт активна. Остальные - ждут своего “пожарного случая”.

Как показывает практика, у одного человека легко может быть несколько кредитных карт. Согласно данным бюро кредитных историй, свыше четверти всех заемщиков сейчас имеют больше трех кредитов. Как раз за счет пластика. Участники рынка рассказывают, что причина такого кредитно-карточного бума - демография. Многочисленное поколение бумеров, которое так и не привыкло жить в долг - отходит от экономической активности. На смену им приходят миллениалы и зумеры. А они не боятся жить в кредит. К тому же, агрессивный маркетинг банков так же даёт о себе знать. Постоянные звонки с предложением новой, супервыгодной кредитной карты могут сломать пока еще не окрепшие умы.

И вот результат: по данным НБКИ, за прошлый год доля “карточных заёмщиков” моложе 25 лет увеличилась более чем на 5%. Более того, эта возрастная категория - единственная, которая показала прирост по выдаче новых кредитных карт.

Что забавно, новое поколение считает себя умнее системы. И не видит вообще никакой проблемы в том, чтобы активно использовать сразу несколько кредитных карт. Их главная стратегия - пользоваться ими таким образом, чтобы никогда не выходить за грейс-период, когда проценты по кредитке льготные, или их вообще платить не надо.

Кстати о процентах. По данным банки.ру, средняя ставка по кредитным картам сейчас - при оплате товаров и услуг - почти 29%. А вот если снимать наличные с карты, то ставка увеличивается почти в полтора раза - до 41% годовых.

Для банков это золотое дно. Кредитные лимиты по большинству кредиток не превышают 100-150 тысяч рублей. То есть большие проценты начисляются на небольшие суммы. Человек, вроде как регулярно закидывает на карту адекватные для себя пару-тройку тысяч рублей, но большая часть этой суммы идет на проценты, а не на погашение долга. При этом, грейс-периоды бывают разные - от 30 до 90 дней. И чем он дольше, тем больше вероятность, что владелец карты забудет внести деньги на карту и попадет на проценты.

В общем, чтобы с вами подобного не случилось, вот несколько простых и понятных правил, как пользоваться кредитной картой, чтобы потом не жалеть о потраченных деньгах. Лично я бы начал с совета - не оформляйте кредитку в принципе. Но - что делать, если она у вас уже есть?

Первое - пользуйтесь деньгами банков исключительно в указанный грейс-период. Не доводите до процентов и не ждите последнего дня окончания периода. Всегда есть риск, что деньги, с помощью которых вы рассчитывали погасить кредит, к этому моменту будут бездумно потрачены.

Второе - у вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. И это не абсурд. Кредитка не для того, чтобы тратить больше, чем вы можете позволить. А для того, чтобы жить по средствам. Важно только одно: сколько у вас есть денег прямо сейчас. Ну и третье - самое главное правило - никогда и ни при каких условиях не снимайте с кредитной карты наличные. Ещё раз: НИ-КО-ГДА!

Ну и напоследок - про возможность немного заработать с помощью кредитной карты. Вам нужно что-то купить и у вас есть на это деньги. Но вы их кладете на вклад или накопительный счет - зависит от того, насколько долгий у вашей кредитки грейс-период. Покупаем с кредитки. Желательно с кэшбэком. Когда беспроцентный период кончится, деньгами с вклада или накопительного счета закрываем долг по кредитке. В итоге деньги банка вы использовали бесплатно, получили проценты по вкладу, да еще и кэшбэк!