Я вновь рад приветствовать Вас друзья!!!

Группа компаний ЛСР - российская компания, в сфере производства стройматериалов, девелопмента и строительства недвижимости. Головной офис находится в Санкт-Петербурге. Компания основана в 1993 году. По объёму строительства, компания является второй в России.

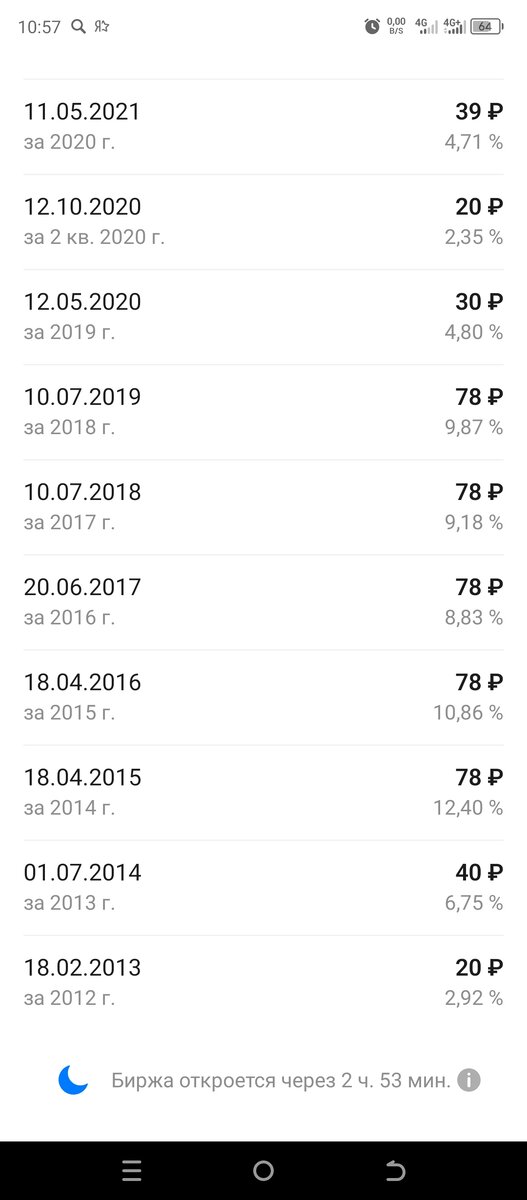

Ранее, я уже упоминал эту компанию в своих статьях. Напомню, что в 2023 году, перед выплатой компанией очередных дивидендов, я прикупил несколько акций ЛСР, чтобы понаблюдать, как они себя поведут дальше. Поводом для покупки, стали двузначные дивиденды, которые на тот момент показались мне довольно приличными, относительно стоимости самих акций. С 2015 года по 2019 год, компания выплачивала одинаковую сумму, по 78 рублей на одну ценную бумагу, при сравнительно не высокой стоимости самих акций. Затем выплаты снизились, а в 2023 году вновь восстановились до 78 рублей.

Компания занимается в основном строительством недвижимости бизнес - класса и недвижимости ориентированной на средний класс населения. Сектор строительных материалов определяется из подразделений компании по производству бетона, газобетона, щебня, кирпича, железобетонных конструкций и т.д.

Строительство приносит порядка 81% всей выручки компании. Производство и продажа стройматериалов даёт порядка 16% выручки компании. Ещё около 3% выручки приносит разного рода сопутствующая деятельность компании, такие как аренда, различные экспертизы и т.д.

Пиковые продажи недвижимости проходятся на 2018 год. Тогда продажи компании составили 920 тысяч квадратных метров. С тех пор продажи компании неуклонно падают, а объёмы возведения жилья, наоборот, возрастают. Но, несмотря на это, выручка компании постоянно растёт, в основном из-за ежегодного подорожания стоимости квадратного метра. Тем не менее, на операционном уровне, бизнес находится на уровне стагнации. Это хорошо было видно по поведению акций компании на фондовом рынке. По моим наблюдениям, акции находятся в диапозоне 680 - 760 рублей за акцию и за минувший год не сдвинулись из этой вилки ни на дюйм. Так же, серьезные проблемы в бизнесе компании ЛСР, показывает динамика денежного потока - "то густо, то пусто".

Внутренние проблемы компании продолжают накапливаться, и пока не ясно, как руководство собирается их решать. Операционные расходы возрастают, а маржинальность падает, увеличивается долговая нагрузка - компания находится в довольно уязвимом положении. По всей видимости, руководство рассчитывает на отложенный спрос на недвижимость, в результате повышения ставки ЦБ и дальнейшее повышение стоимости квадратного метра.

Но, не смотря на все эти трудности, я все равно верю в компанию и считаю, что она сможет преодолеть все трудности. В пользу моего утверждения, свидетельствует возвращение компании к прежним выплатам дивидендов. Исходя из показателей компании, я считаю, справедливая цена акций составляет 750 - 800 рублей за одну ценную бумагу. А при выплате дивидендов в размере 78 рублей, составляет порядка 10% дивиденой доходности, что является средним показателем на российском фондовом рынке.

И что, в итоге?

ЛСР - в период 2023-2024 годов, проводила активную политику по преодолению финансовых трудностей, возникших в период пандемии, а затем и обрушивших на страну неимоверных санкций. И тот факт, что компания в 2023 году смогла вернуться к выплатам дивидендов в прежних объёмах, вселяет надежды в компанию.

Основными же сдерживающими факторами риска являются:

- Высокая процентная ставка ЦБ.

- Сокращение программ льготного кредитования ипотеки.

- Увеличение первоначального взноса при ипотечном кредитовании.

- Падение спроса на недвижимость и увеличение не распроданного жилья.

Покупать или не покупать акции ЛСР, каждый должен решить для себя сам, изучив все показатели компании на данный момент и приняв все риски. Я же пока подожду, до утверждения выплаты дивидендов за прошлый год. Если дивиденды останутся на уровне прошлых лет, то есть не менее 78 рублей за акцию, то я ещё немного прикуплю. Сколько - не знаю, по финансовым возможностям на тот момент.

Но, поживём-увидим! Эксперимент ведь не завершён, эксперимент продолжается.......

Смотрите так же:

Спасибо, что дочитали до конца! Напишите в комментариях, верите ли Вы в компанию ЛСР. За подписку и лайк👍 моя Вам особая благодарность.

Всех благ Вам и высокодоходных инвестиций!!!