Публикация годовой отчетности встает на поток и вот уже ГМК Норильский Никель спешит поделиться результатами работы компании за 2023 год. Теперь дело за малым - проанализировать цифры и сделать правильные выводы.

Норникель является крупнейшим международным производителем никеля и палладия. Не брезгует производством цветных металлов: платины, золота, серебра, меди и пр.

Основная продукция этого гиганта идет в высокотехнологичные сектора промышленности: авиационная, космическая, химическая, медицинская, электротехническая, электронная, атомная и в некоторые другие.

Производственные цепочки, в которых участвует никель и палладий (рекомендую ознакомиться с этим хотя бы на Википедии) позволяют сделать вывод, что в долгосрочной перспективе продукция Норникеля будет востребована. Остается только один вопрос: в каком объеме?

Расчет дивидендной доходности

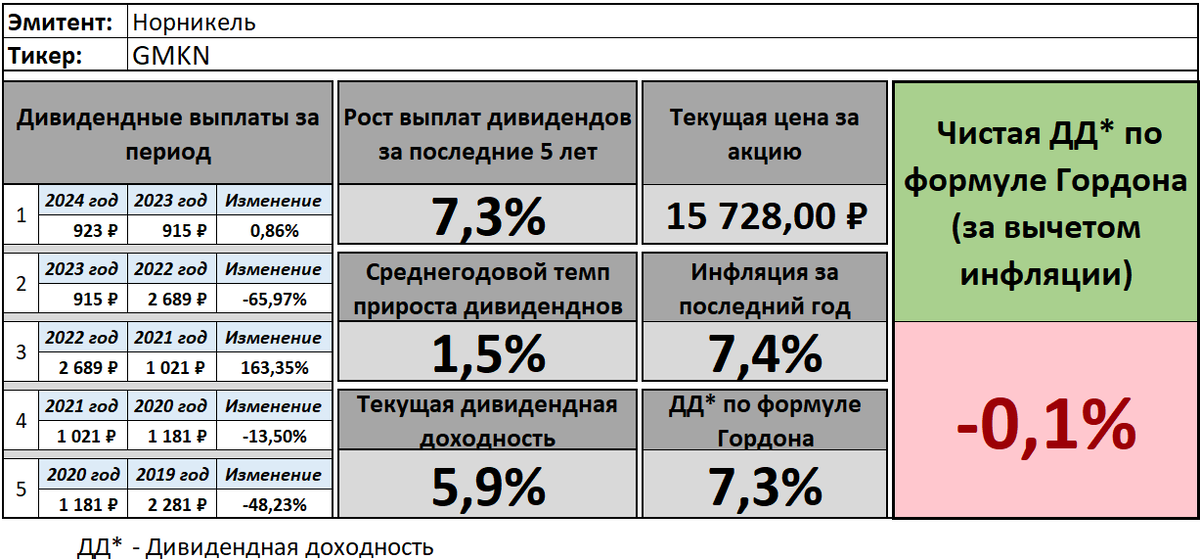

Стоит отметить, что Норникель один из немногих эмитентов, который платит дивиденды на протяжении последних 14 лет подряд. Это безусловный плюс компании👍

Теперь приступаю к анализу дивидендной доходности, расчет которой я делаю по формуле Гордона.

Суть формулы Гордона в том, чтобы к текущей дивидендной доходности акции прибавить среднегодовой темп прироста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Я включаю в расчет планы компании выплатить дивиденды за 2024 год в размере 923 рублей. Оснований не верить такому плану нет.

Можно сказать, что сейчас никакой дивидендной доходности, при таком размере выплат, нет - все съедается инфляцией (в расчете учтена потребительская инфляция по Росстату, имейте ввиду).

Из-за проблем с ценами на производимые гигантом металлы, снижается доходная часть компании. На расходную часть продолжает оказывать давление высокая ключевая ставка ЦБ (компания строит свои финансовые модели с повышенной ставкой дисконтирования прим. автора).

Менеджмент, конечно, пытается управлять затратами (например снизили CAPEX), но пока это все как слону дробина, поэтому нужно пытаться лучше... Вообще сейчас самое время подумать над снижением себестоимости (и как они там без меня только справляются...😁)

На мой взгляд проблемы носят среднесрочный характер (на горизонте до 5 лет) и, думаю, мы еще успеем увидеть цены с хорошей дивидендной доходностью.

Определение справедливой стоимости

Расчет коэффициента P/BV

Оценку справедливой стоимости я осуществляю через расчет балансовой стоимости компании. Я считаю это очень вариативным инструментом, который подходит для оценки не только производственных компаний, но и для IT компаний, консалтинговых, маркетинговых и других компаний с большой долей нематериальных активов или продуктов. Если, конечно, не подходить к расчету топорно...

В общем, главным результатом работы на этом этапе является расчет коэффициента P/BV.

P/BV показывает как стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов (или без вычета в случае с IT и иже с ними).

Смысл показателя в том, что если эмитент вынужден будет начать банкротство, то вы, как акционер, претендуете на часть активов согласно доле.

Если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы, как минимум, не потеряете средств, которые в нее вложили.

Предлагаю сразу посмотреть значение P/BV:

Для компании, у которой проблемы со сбытом продукции (пусть и временные) значение получилось довольно высоким. Обычно, спекулянты стараются быстро избавиться от подобных активов, которые в обозримой перспективе не принесут прибыли.

Расчет коэффициента P/E

Это простой и очень популярный коэффициент (P\E - капитализация компании деленная на ее чистую прибыль), но чтобы быть на одной волне с моей аудиторией, я все же проговорю, зачем я его использую.

Во первых, он позволяет мне определить срок окупаемости инвестиций (его значение и есть окупаемость в годах). Для себя я определил, что не готов ждать возврата инвестиций более 15 лет (замечание действует только для покупок). Конечно, это не совсем правило, а скорее требование, которое можно нарушить если есть чем обосновать.

Во-вторых, этот коэффициент позволяет мне определить мою личную границу принимаемого риска, которая рассчитывается путем перемножения P/BV и P/E. Если произведение составляет не более 22,5, то это приемлемо, больше - нет (у вас эта граница может быть своей в зависимости от риск-профиля). Это правило я соблюдаю жестко.

Окупаемость инвестиций 6,5 лет - это как раз то, что надо в сложившихся условиях.

Расчет границы принимаего риска

Еще раз повторюсь, граница принимаемого риска - это расчетный показатель, который определяется путем перемножения P/BV и P/E. Если произведение составляет не более 22,5, то это приемлемо, если больше - нет (у вас эта граница может быть своей, в зависимости от риск-профиля).

Сейчас мне моя стратегия сказала, что лучше не покупать акции Норникеля по текущей цене. Не сильно-то я и расстроился из-за этого, так как уверен, что еще будет время для выгодной покупки, а сейчас есть что поинтереснее купить.

Динамика роста прибыли за 10 лет

Это один из важнейших показателей, который я использую для принятия инвестиционного решения. Значение рассчитывается за последние 10 лет.

Сделать расчет не сложно, нужно применить формулу темпа роста. А для снижения чувствительности итоговых значений, подставляемых в формулу, берется среднее арифметическое за 1, 2, 3 годы и 8, 9, 10 годы.

А вот тут получился достойный показатель, который говорит о том, что последние 10 лет компания работала. Ёе прибыль за этот период выросла почти в 3 раза (в 2,8 раза, если быть точным). Много это или мало - решайте сами, но компания обгоняет совокупную инфляцию за тот же период и за это время принесла неплохой доход своим инвесторам.

Анализ долговой нагрузки

Оценка текущей ликвидности

Оценку текущей ликвидности я провожу классическим методом - путем деления текущих активов на текущие обязательства. Эта операция позволяет осознать "рухнет компания сразу" в случае форс-мажора или еще "по-барахтается".

Логика проста: в гипотетической ситуации, если все кредиторы вдруг решат взыскать долг с эмитента, то он должен не только покрыть свои обязательства, но и продолжить работать. Поэтому идеальное значение этого показателя должно быть не меньше 2, но это не значит, что если значение будет меньше, то я не куплю компанию - здесь нужно смотреть по совокупности факторов (кстати, большое значение тоже не есть хорошо).

А вот тут у Норникеля есть проблемка. То есть еще раз вдумайтесь: текущих обязательств больше, чем текущих активов. Разумеется, такой гигант не может не справиться с такой ситуацией, но для долгосрочного инвестора это лишний элемент контроля и повод меньше спать.

Оценка долговой устойчивости

Оценка долговой устойчивости помогает увидеть стратегическую перспективу бизнеса. Я ушел от подсчета этого показателя классическим вариантом, когда все долговые обязательства делятся на совокупные активы. Я посчитал это грубым подходом для быстрого анализа, который потребует дополнительных расчетов и анализа. Может для аналитиков в компаниях это и нормально, но для меня трудозатратно.

А вот заменив совокупные обязательства на долгосрочные и общие активы на текущие активы, получил довольно сносный результат анализа (не на много хуже классического метода, кстати - я проверял😉)

Тут, практически, тот же смысл, что и при оценке текущей ликвидности. Разница в том, что если при гипотетическом случае востребования всех долгов компания могла с ними рассчитаться текущими активами, а на полностью оставшиеся внеоборотные активы снова раскрутить бизнес (со временем).

Тут показатель у верхней границы нормы и то благодаря тому, что большая часть долгосрочных обязательств перешла в разряд краткосрочных (это если судить по оценке текущей ликвидности). Поэтому тут я тоже лишних иллюзий не питаю...

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала также является хорошим индикатором работы компании. Его имеет смысл сравнивать со ставкой депозита в банке. На данный момент мне удалось найти ставку 16% (по-моему в Альфе). Ее и предлагаю взять для сравнения.

Отличный показатель ROE. Такого высокого значения компания смогла добиться благодаря четкому управлению заемными средствами. Тут, как говорится, "фирма веников не вяжет". Тут напрашивается справедливый вывод, что не смотря на высокую долговую нагрузку, компания знает для чего берет деньги и знает как выгодно их использовать. Это большой плюс компании.

Выводы

Сначала предлагаю посмотреть сводную таблицу по тем параметрам, которые проанализированы выше:

Начну с того, что в ближайшее время акции Норникеля я покупать не буду. Как минимум моя стратегия строго запрещает мне это делать, если уровень принимаемого риска выше 22,5. Но это первый момент...

Второй момент состоит в том, что мне пока не понятна природа снижения цен на основные продукты компании (никель и палладий)... Если это скрытая ценовая война, то это один сценарий. Если это рыночные процессы, сценарий будет другим и потребует более глубокого анализа для разбора причин.

Я не сильно горю желанием тратить время на более углубленную аналитику по рынку цветных металлов, так как вокруг еще много компаний с нормальной конъюнктурой отраслевых рынков (я лучше проведу отраслевой анализ металлургов и то будет более актуально).

Не смотря на то, что я не планирую покупать акции Норникеля в ближайшее время, но все равно приведу расчет цены акции, которая не выходит за границы принимаемого риска.

Расчет максимальной цены покупки акции Норникель

Как вы уже наверное поняли, расчета максимальной цены покупки будет основан на моем максимальном уровне принимаего риска (значение 22,5). Исходя из этого обратным счетом будут рассчитаны коэффициенты P/BV и P/E, а затем уже и цена.

В идеале, покупать акции компании Норникеля можно было бы уже с 15`270 рублей за штуку. Но каждый сам решает на что ему потратить деньги...

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно. И помните, что все изложенное выше не является инвестиционной рекомендацией.

Ну и подписывайтесь на мой телеграм-канал или можете направлять письма с вопросами мне на почту: finfenyx@yandex.ru