Ну или хотя бы попытаться это сделать.

Жизненная ситуация

Олегу 38 лет, у него жена Катя и шестилетний ребёнок. Семья живёт в Ростове-на-Дону, в своей квартире. Доход семьи позволяет жить здесь и сейчас и иногда на что-то копить.

Олег — парень ответственный. Год назад понял, что дожил до среднего возраста, всё необходимое есть и пора бы уже мыслить стратегически — о будущей пенсии. Вернее, как на неё прожить.

Вместе с женой они начали думать, какой уровень жизни хотят на пенсии. Каждый месяц у них остаётся свободными около 15 000 ₽, которые они хотели бы инвестировать в безбедную старость.

Пара хочет после 65 лет получать 100 000 ₽, но с учётом инфляции. Точно рассчитать это на 27 лет вперёд невозможно, — пенсия и зарплата иногда растут, и инфляция всегда разная. Но Олег прикинул, сколько нужно откладывать сейчас, чтобы получить примерную сумму.

Вот что получилось

Олег зашёл на Госуслуги, в специальном калькуляторе посчитал, что в старости их совместная пенсия будет 45 000 ₽. Это на 55 000 ₽ меньше желаемого достатка. Чтобы прожить на пенсии безбедно хотя бы 15 лет, нужно накопить к ней минимум 9 900 000 ₽. Потом он посчитал, сколько нужно откладывать в месяц уже сейчас, и пришёл в уныние.

9 900 000 / 324 (количество месяцев до пенсии) = 30 555 ₽

Олег осознал, что столько откладывать они не могут, а просто копить по 15 000 ₽ — малоэффективно. Постоянно будет соблазн вытащить немного из этой копилки, а большую часть съест инфляция. И вот он начал изучать способы увеличить капитал.

Купить квартиру

Если купить в ипотеку однокомнатную квартиру с ремонтом в новостройке и сразу сдавать в аренду — вроде неплохо. Например, квартиру за 3,5 млн ₽ в ипотеку на 15 лет.

Олег задумался

➕ Через 15 лет семья полностью получит актив, который растёт в цене. Возможно, цена дотянет до нужной для пенсии суммы и квартиру будет уместно продать. Ну или продолжать её сдавать и получать хорошую прибавку к доходу.

➖ Сдать такую квартиру дороже чем за 25 000 ₽ в месяц вряд ли получится. Поэтому придётся доплачивать на погашение ипотеки даже больше, чем нынешние свободные 15 000 ₽. Уровень жизни пострадает.

➖ Сыну Олега через 12 лет исполнится 18. По-хорошему квартиру надо будет отдать ему. Понятно, что для детей ничего не жалко, но сейчас мы обсуждаем плюсы и минусы только для пенсионной стратегии.

Вывод: Олег и Катя пока отказываются от такого варианта. В их случае это не самый подходящий способ обеспечить безбедную старость.

Открывать вклады

У семьи скопилось за год 170 000 ₽ свободных денег. Олег подумал, что если каждый год вносить сбережения на вклад, то к пенсии они с женой отложат 4,6 млн ₽, которые за 27 лет хорошо обрастут процентами. Вложили 170 000 ₽ до конца срока, потом с процентами положили на новый вклад, а после 65 лет можно жить на эти проценты.

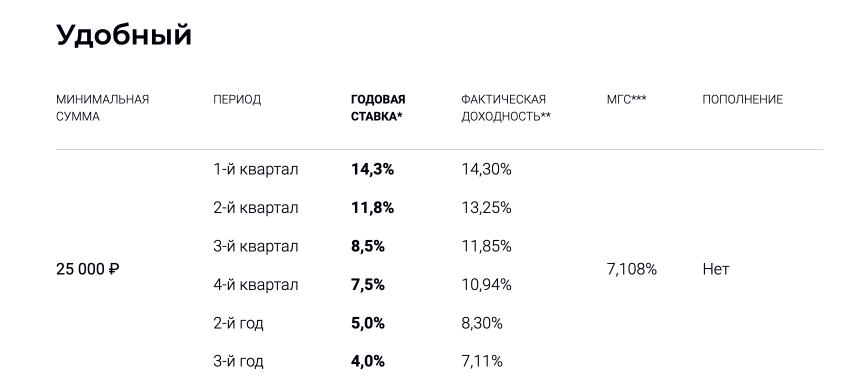

Если положить 170 000 ₽ на вклад «Удобный» в банке «Центр-инвест», через год выгода в процентах составит 18 600 ₽.

Вклад «Удобный» — это капитализация процентов и возможность каждый квартал снимать проценты или закрывать счёт без их потери.

Олег задумался

➕ Вклады — самый понятный финансовый инструмент. Отдаёшь деньги банку под гарантированный процент и сразу понимаешь, сколько и когда получишь.

➕ Это наиболее надёжный вариант. Все вклады до 1,4 млн ₽ застрахованы государством. Даже если банк обанкротится, все деньги до этой суммы вернутся с положенными процентами. А если в одном банке сумма подбирается к 1,4 млн ₽, достаточно открыть следующий вклад в другом.

➖ Вклады всё же не самый доходный инструмент. Сейчас ставки высокие, но они зависят от ключевой ставки Центробанка и в какие-то годы могут опускаться до 3–4% годовых.

Вывод: Семья понимает, что такой способ не гарантирует нужную прибавку к пенсии, но пока есть свободные деньги и ставки высокие, они открывают выгодный вклад. Как минимум это защитит сбережения от инфляции. Если через год ставка по прежнему будет выгодной, возможно они откроют ещё один вклад.

Вложиться в паевой инвестиционный фонд (ПИФ)

Олег раньше думал, что инвестиции — для людей с экономическим образованием. Но теперь знает, что это доступный способ получать пассивный доход. Надо просто выбрать надёжную управляющую компанию и доверить ей деньги, а она разберётся, куда их лучше вложить.

Олег задумался

➕ Паи ПИФов обычно доходнее вкладов, так как это более рискованные активы.

➕ При этом инвестировать в ПИФы надёжнее, чем покупать отдельные акции. В фонде риск распределяется между несколькими активами. Если одни ценные бумаги падают в цене, рост других может компенсировать потери.

➕ Паи удобно покупать и продавать. Можно делать это почти в любой момент через приложение своей управляющей компании.

➖ Нет фиксированного дохода. Это не вклады, стоимость паёв меняется непредсказуемо в зависимости от ситуации на фондовом рынке. Иногда паи могут даже дешеветь.

➖ Есть риск лишиться денег. Если паи подешевеют или УК обанкротится, никто не вернёт инвестору потерянные суммы. В отличие от вкладов, государство ничего не страхует.

Вывод: Олег хочет изучить фонды в разных УК, выбрать тот, в котором паи росли пусть не быстро, зато относительно стабильно на долгом сроке, и вложить в него часть сбережений.

Всего по чуть-чуть

Удастся ли Олегу и Кате достигнуть цели — неизвестно, но вот что они решили.

1. Пока ставки по вкладам высокие, на большую часть сбережений открывать депозиты. У них гарантированная доходность в отличие от непредсказуемых ценных бумаг.

2. Остаток свободных денег вкладывать в ПИФ. Если этот инструмент хорошо себя зарекомендует, Олег с женой сосредоточатся на нём, когда ставки по вкладам будут снижаться.

Так семья будет балансировать свои сбережения между двумя инструментами. А там, может, и на квартиру сыну хватит.

Выгодные вклады можно изучить на сайте.

ПАО КБ «Центр-инвест»

Генеральная лицензия Банка России № 2225 от 26 августа 2016 г.