Обязан ли налогоплательщик прилагать реестр документов к декларации 3-НДФЛ

В п. 1.16. Порядка заполнения 3-НДФЛ, утв. Приказом ФНС России от 29.09.2022 № ЕД-7-11/880@ в редакции приказа от 11.09.2023 № ЕД-7-11/615@ указано, что решение о представлении реестра принимает налогоплательщик. Он вправе, но не обязан составлять опись прилагаемых документов и сдавать ее в ИФНС. Общее количество листов со сведениями, подтверждающими декларационные данные, указывается на титульном листе отчета. Причем таких полей два - отдельно для налогоплательщика и инспектора ИФНС.

Отметим, что при направлении декларации почтой опись необходимо представить (п.4 ст. 80 НК РФ). В ней достаточно указать, что в конверт вложена именно декларация 3-НДФЛ с приложениями на стольких-то листах. Заверит опись работник почты. 1 экземпляр останется у отправителя, 2-ой поступит в ИФНС. Подробная опись почтового вложения, с указанием каждого приложенного документа, вполне способна заменить собой реестр.

Что будет, если налогоплательщик не сдаст реестр

ИФНС не может требовать от отчитывающегося человека обязательного представления реестра подтверждающих документов 3-НДФЛ. Более того, в п. 4.3 Регламента взаимодействия органов ФНС, утв. Приказом ФНС от 25.02.2016 № ММВ-7-6/97@, описан порядок действий инспекторов при приеме отчетности:

- приложенные к 3-НДФЛ документы, в т.ч. копии, отделяют от декларации;

- затем проверяют наличие реестра: если есть, налоговик сверит общее количество приложенных листов, указанное в нем, а также на титульном листе декларации;

- если опись отсутствует или ее данные не сходятся с фактическими, инспектор сам составит реестр документов.

Никакой ответственности за отсутствие реестра в НК не предусмотрено. Однако его наличие, в случае утери приложенных документов, подтвердит добросовестность налогоплательщика. Особенно важно иметь такое доказательство при заявлении права на вычеты. К примеру, по социальному вычету на лечение к декларации прилагают оригинал справки для налоговых органов, выданную медучреждением. У заявителя в подтверждение сдачи справки останется на руках реестр.

Как ИП заполняет реестр подтверждающих документов при представлении декларации 3-НДФЛ, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Форма реестра документов к 3-НДФЛ

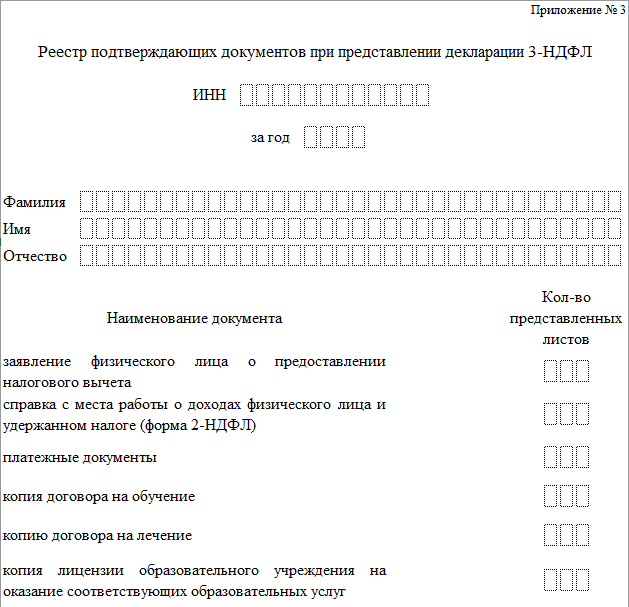

При составлении реестра можно воспользоваться рекомендуемой формой – из Приложения 3 к Приказу ФНС от 25.02.2016 № ММВ-7-6/97@.

Бланк реестра можно скачать бесплатно, кликнув по картинке ниже.

Она довольно проста и не доставит особых сложностей при заполнении. В реестре достаточно указать:

- ИНН налогоплательщика;

- за какой год представлена декларация;

- фамилию, имя, отчество отчитывающегося;

- количество приложенных листов по каждому виду документов по отдельности.

Внизу налогоплательщик ставит дату заполнения и подпись.

Не возбраняется представить собственную форму описи, отличающуюся от рекомендуемого реестра. При этом желательно, чтобы можно было идентифицировать, кто ее подает, указав ИНН и фамилию, имя, отчество составителя.

Образец заполнения реестра для декларации 3-НДФЛ вы найдете здесь.

Итоги

Прикладывать реестр документов сдаваемых с декларацией 3-НДФЛ можно, но не обязательно. Но при сдаче документов в окошко ФНС, реестр поможет доказать, что документ был сдан, в случае возникновения вопросов у инспектора. Форма реестра утверждена в приложении 3 к Приказу ФНС от 25.02.2016 № ММВ-7-6/97@.